调研背景

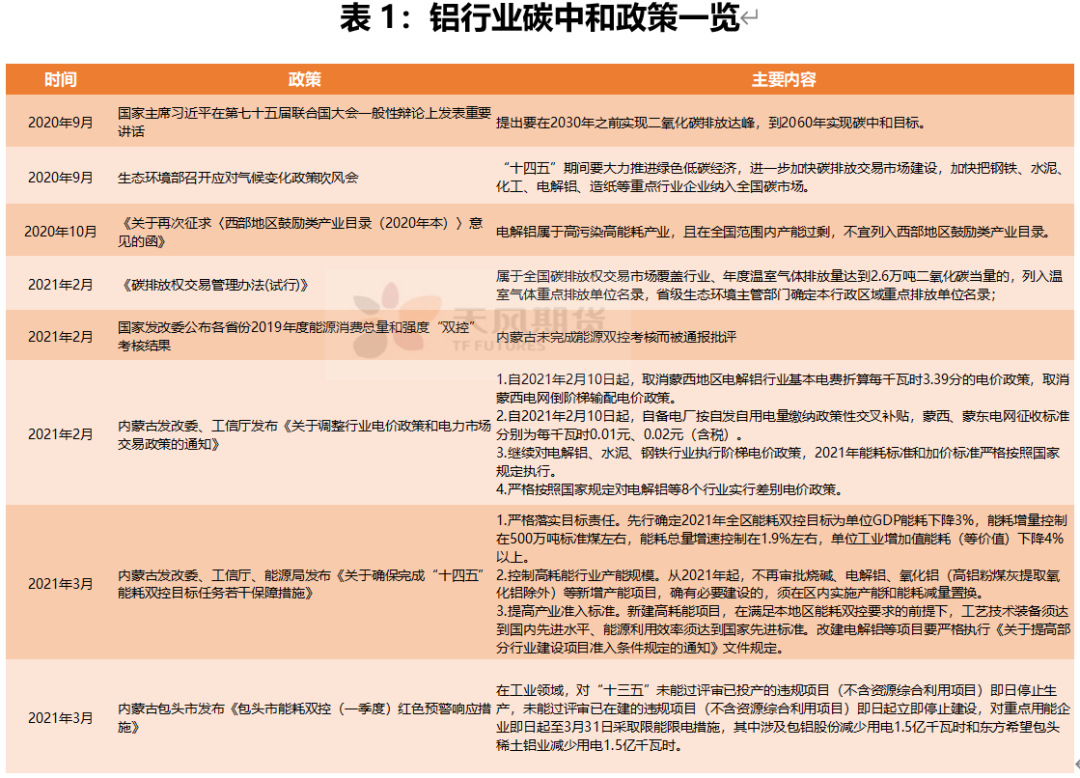

2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上发表重要讲话,提出要在2030年之前实现二氧化碳排放达峰,争取在2060年之前实现碳中和目标。近几个月来,国家密集出台了多项文件,体现了中国政府在推动碳中和事业上的信心和决心。2020年国内铝行业的碳排放量约为5.6亿吨,仅次于钢铁行业的21.1亿吨和水泥行业的20.4亿吨,位居全国第三,未来要实现碳中和目标,铝行业碳排放量是需要重点攻克的对象之一。

数据来源:公开资料整理、天风期货研究所

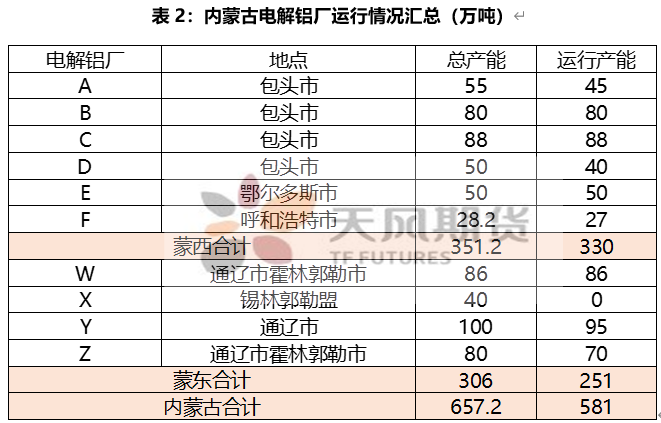

而内蒙古地区电解铝厂首当其冲,原因在于2019年内蒙古除赤峰之外的大多数地区没有完成能效双控考核,被通报批评,2月底蒙东地区率先传出被要求减产。但蒙西地区同样占据了一半电解铝产能,3月份包头市为保证完成一季度能耗双控目标,制定能耗双控红色预警响应措施,其中涉及两家电解铝厂分别被要求减少用电1.5亿千瓦时,减产、减排之风俨然从东边吹到西边。

为了进一步了解内蒙古的减产情况,自3月24日至26日,笔者和上海钢联一起调研内蒙古蒙西的4家电解铝厂以及数家铝棒、铝杆厂。

调研结论

数据来源:SMM、钢联、天风期货研究所

从电解铝生产企业角度来看,一季度被包头市列入能效双控红色预警而限电的企业,整体运行产能所受影响不大,A企业主要以优化生产工艺为主,对落后槽型进行检修,降低电耗,目前400KA和500KA的电解槽满产,300KA以下的槽型需要检修,目前200KA的槽型已经检修完毕,240KA的还未完成;而另一家C企业,电解槽处于满负荷运行当中,关闭了旗下的铝杆、铝棒生产线,约44万吨,因而相应增加了铸锭比例,发往华东、华南地区,同一集团下的D企业存在一定检修。

蒙西其他电解铝厂或有检修,影响体量不大,基本满产运行。未来内蒙古不再审批新的电解铝项目,已经置换好的项目还在审核中,2021年投产的可能性较低。

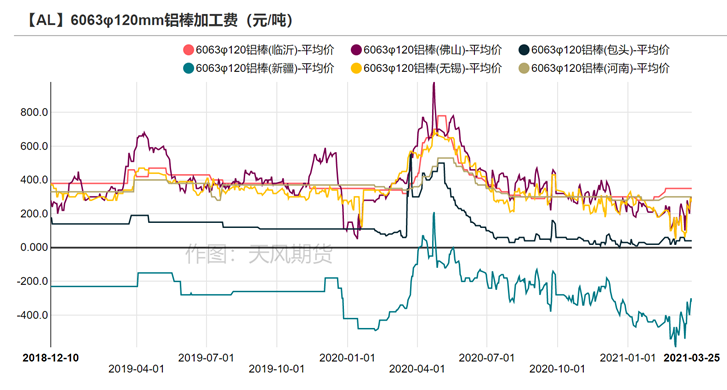

从铝棒、铝杆厂来看,统一反馈目前下游畏高情绪浓厚,部分企业因为刚需不得不采购,其中以建材为消费终端的铝棒加工费表现萎靡,其他终端如自行车、光伏等领域表现相对亮眼,下游反馈自行车出口订单激增,带动6系、7系等铝材消费,光伏用铝需求近几年边际递增,对铝材质量的关注要超过对价格的关注。因而走访的园区内,不少企业打算有转型打算,向深加工领域发展,减少6063铝棒的产量,增加3系、5系等产品,但这类产品一般是定制型的,没法做库存,需要先拥有稳定、长期的客户才能量产。

下游对能效双控的反馈不一,以A企业铝水为原料的铝加工厂反映目前原料供应变动不大,绝大多数照常生产;以C企业铝水为原料的铝加工厂则反映园区内铝水供应比例增加,但由于含铝量偏高,价格有一定上浮,加工厂接受意愿较低。

综上所述,当前内蒙古能效双控政策还未有具体细则落地,蒙西电解铝厂检修有限,整个内蒙古合计检修产能预计在36万吨附近,若二季度能效达标则有可能重启。电解铝新项目不再审批,影响体量较大,超过100万吨,内蒙古总产能上限被锁定。走访下来,大多数企业对碳排放指标的看法比较乐观,即便电力成本有所抬升但影响不大,反而对铝价大幅波动下的下游订单表示忧心,北方民用建材方面的订单较差,汽车、自行车、光伏等领域用铝表现不错,若铝棒加工费持续萎靡可能会倒逼一些铝棒厂减产、转产。

内蒙古地区铝企业详细调研情况

A企业+B企业

产能、产量情况:老厂电解铝产能55万吨,B厂作为新厂,目前产能为80万吨,合计有135万吨产能。2020年满产运行,今年内蒙古受到能效双控政策影响,对企业提出了节约能源的要求,需要优化生产工艺,检修300KA以下的老槽型,以降低电耗。目前200KA的槽型已经检修完毕,240KA的还未完成。B厂三期还有45万吨产能在筹备中,指标已经置换完成。

后续能效双控情况:目前具体政策细则没有落地,三期45万吨何时投产有待商榷,建设期在1年左右,2021年投产概率低。

成本:电价近期有所上调,整体电价是0.32元/度(含税),其中70%自备电,30%网电。氧化铝由集团统购统销,主要从山西、山东采购,按市场价结算。

下游消费情况:A企业主要提供铝液给园区内的加工厂,铸锭比例很低,先款后货。春节期间A企业照常生产,加工厂有一定累库现象。整个园区以棒材和铝杆为主,比例7:3,其中棒材里以建筑型材为主,目前建筑型材销售情况不佳,和高铝价有关系。企业为下游加工厂感到担忧,如果铝棒加工费持续低迷,并非长久之计。

C企业+D企业

产能、产量情况:电解铝设计产能88万吨,目前年产量85-86万吨,配套电厂、碳素厂、电解铝、铝杆、铝卷、铝棒等。每年外销铝水30多万吨,自产铝杆、棒、卷50多万吨,其中棒、杆各25万吨左右,卷不到2万吨。通常不产铝锭,除非面临临时检修,每月铝锭量仅有几千吨。当前响应当地能效双控的要求,对铝棒、铝杆生产线进行检修,涉及约44万吨,因而开始提高铸锭比例,铝锭发往华东、华南居多,走汽运或者汽海连运。

D企业是同一集团下的电解铝厂,总产能50万吨,有一定检修。

后续能效双控情况:未来不能新建电解铝产能,但是已经谈成的指标没有影响,企业电解槽正常运行,一季度能效双控达标之后,二季度考虑复产铝棒、铝杆线。

成本:100%自备电,尽管电费有调整,但不到0.3元/度。本身拥有氧化铝产能,能够自给自足。

下游消费情况:春节期间库存正常积累,短期市场消费不是特别好,高价传导不畅。未来铝水比例会进一步提高,铝企业积极向产业链下游延伸。

E企业

产能、产量情况:电解铝设计产能90万吨,目前总产能50万吨,满产运行中。旗下有铝棒厂,设计产能20万吨,已经投产7万吨。电解槽型以330KA、400KA为主。

后续能效双控情况:原计划还有40万吨新产能,现在比较难落地。

成本:100%网电,近期电费有调整,在调整之前电价不到0.3元/度。氧化铝和预焙阳极都是从山东采买。由于企业产能较新,折旧摊销成本较高,完全成本略高。

下游消费情况:企业生产铝锭主要发往华北、华南地区,汽运、火车运输都有。企业长单比例超过一半,按月均价定价。终端需求多样化,例如汽车行业等,当前厂内几乎无累库。

F企业

产能、产量情况:目前电解铝总产能28.2万吨,其中有21.2万吨铝锭外卖,有6-7万吨铸锭,每月保证留有5000吨的铝锭量,企业有自己的铸造线。目前厂内有15000吨库存,由于去年疫情爆发,要防范风险。

后续能效双控情况:会以检修的形式为主,每天影响100多吨,原先没有手续的新产能就不让开了,已经置换的就继续完善。

成本:有自备电厂,电力成本相对便宜,后续打算筹建光伏等清洁能源设备。旗下自有氧化铝厂,采用高铝粉煤灰提取氧化铝,但也需要外购氧化铝,主要是从山西、山东采买,三网均价+运费定价。阳极线目前没恢复,主要从山东购买,看好后续的阳极价格,主因是成本上涨和需求好。

下游消费情况:给园区铝棒厂270-350元/吨的贴水,园区有4个加工厂,后面可能要入驻一家做轮毂的。当前铝价变动太大,影响下游接单。

G企业

产能、产量情况:企业有生产设备11台,竖井8口(6口15米,2口8米)。目前铝棒产量30万吨,去年因为疫情不足30万吨。产品类型非常丰富:

1系(1050),

2(2014、2017),

3(3003,3002,3004),

4(4034),

5(5052,5050,5082)6(6063,6061,6008,6082,6060),

7(7005,7075,7003,7004)。

其中6系占比60%。未来计划上30万吨新产能,销售已经有规划了。

原料情况:铝水和废铝大约9比1。废料来源于下游客户的废料,如挤压品,拿过来置换铝棒,加工费要看地域。铝水由A企业提供。

订单、库存情况:6063市场竞争激烈,企业逐渐在转型(第三年了),现在6061产品比较多。6061的客户主要在天津,用于生产自行车,有共享单车也有做出口自行车,这种客户对价格不太敏感。建材的客户比例从50%降到20%,对铝价特别敏感。太阳能、光伏用铝6系的需求量去年猛增,但今年初感觉明显增速有下滑。7系用于工业型材,量少,附加值高,表现稳定。当前订单同比去年有所下降,原因在于近期铝价居高不下,下游观望情绪浓厚。企业就地过年,没有停产,过年期间累了7000-8000万吨,正常日度库存在1200吨左右,以销定产。

定价方式:大部分是周均价,点价很少。

能效双控政策的影响:对自身影响不大。

H企业

背景:2020年1月成立,厂房设备都是自有资金,没有用银行贷款。

产能、产量情况:目前10万吨年产量,铝棒占比60%,铝杆、铝锭占比40%。铝棒规格由90、110、100、120、127、152、203mm等等直径,主要是1、3、6系产品。电工圆铝杆主要是A4、A2、A8等产品。企业没有扩张计划,受原料限制。

原料来源:铝水由A企业提供,占比80%,按月均价购买,先款后货。废铝占比少,约10-20%,用型材厂的余料。

订单、库存情况:主要发往京津冀,用于建材、自行车等等,建材客户占比多,自行车出口订单比较好,附加值也高于建材。下游觉得近期铝价较高,但是刚需也必须得采购。过年累库4000-5000吨,年后都拉走了。对外销售产品以周均价和客户结算。

能效双控政策的影响:具体细则还没出,如果政策落地可能对公司产量会有影响。

I企业

产能、产量情况:2017年筹划建设,2020年5月投产,设计产能20万吨并已建成了,运行产能15万吨,受制于原料供应。公司有5台铝棒机器、1台脱氧杆、1台脱氧块,折合13万吨铝棒、2万吨脱氧系。产品类型有1、2、3、5、6、7系,其中6系主打,占到70-80%。

原料来源:铝水由A企业提供,废铝很少添加。

订单、库存情况:春节期间累库量不少,正常一天周转400-500吨。下游建材客户订单有一定萎缩,京津冀、河南、山东都有订单下滑。每年2-3月签销售合同,长单占比80%以上。对外销售产品以周均价定价。脱氧系列对接钢厂比较多,账期好坏不等。

企业目前没受到能效双控影响。

J企业

产能、产量:公司3个生产基地,分别在包头、山西和宁夏。一共25万吨设计产能,主要产品是铝杆。包头用A企业的铝水,目前正常供应,以月均价结算。工厂也会添加一点电缆厂的废料,比如拉拔过程中的拉断了,但是量很少。

订单、库存情况:每月的厂内库存不低于1500吨,最多不会超过2000吨,订单是滚动的。产品发往东北、江苏、河北等等,到河北的运费200多。下游主要对接电线电缆厂,98%的客户是电线电缆,也有小一部分脱氧、铝粒,还有一部分用于汽车空调。目前下游对高铝价观望,线缆的订单同比去年差不多。

能效双控政策影响:影响不大,如果电解铝企业限制了自备电,也可以考虑再购买网电。

K企业

产能、产量情况:设计产能20万吨,现在运行产能10万吨。拥有湖北丹江口、内蒙古包头、贵州清镇4个实体铝加工生产基地。

原材料供应:铝水来源于C企业,供给园区内5家企业。之前铝价大涨时,铝水供应有一点紧缺,C企业优先供应给自己,再对外供应,采取月均价定价。

能效双控政策影响:目前C企业把深加工(4条铝棒和铝杆)产能关了,设计44万吨,电解槽没有停,改为铸锭。因而有5万吨铝水多出来,想让园区内的企业多接受铝水。但是C企业能生产99.85%高铝(比99.70%的贵了约50块钱),园区内的企业不太想接受。

订单、库存情况:目前园区内的铸轧产能比较饱和,铸轧卷、铝板都不再引进园区,要引进深加工,比如电子箔等等。脱氧系列主要对接给钢厂,钢厂年前备货,把2-3月的都备齐了,所以现在订单就相对匮乏。而且钢厂限产,导致需求减少,北方市场这边竞争很激烈。对外销售铝棒一般用周均价,现在基本都0库存,生产出来了就拉走。目前企业压铸订单同比去年要强,疫情期间被重创,员工解散找工作去了,企业去年9月份才恢复生产。政府在疫情期间给与了园区企业支持,资金成本下降0.4%,可以展期和续贷。

L企业

产能、产量:2011年建成,设计产能30万吨,目前年产11万吨的铝棒,在于上游铝水供应不够。产品有1系、6系、3系、5系。3系和5系是2021年开始尝试的,这种产品是定制的,没法做库存,现在有客户正在试用,后面打算签长单。原本工厂占地400亩,现在为了管理成本,向园区回收了200亩。厂内还有2台挤压机,没有运作起来。未来也想转型,拓展品种:脱氧剂、铝粒,但是原料有限。

原料来源:由F企业提供铝水,贴水330元/吨。公司基本不添加废铝,只有废铝的来料加工,定价方式是98折铝水+加工费(目前1000加工费)。

能效双控影响:目前没什么影响,因为这边的厂很早建成。只有环保会有一定影响,因为生产过程中有烟尘,尤其是废料,烟尘特别大。如果督导组入驻,就会要求减产,每年都有,涉及减产30%左右。

订单、库存情况:销售区域,以华北为主,民用建材,散单。1200km之内是走汽运,运费可以承受,超过1200km运费无法承受。对外销售定价模式采用长江周均价。(1)华东客户以太阳能为主,有一部分长单,订单相对稳定,走汽运,2天可以到,运费500多元。定价:长江周均价。(2)华南客户主要在福建、广东,工业材,6005型号,有一部分长单,东莞那边有定制棒,用作幕墙,在华南卖货是点价。企业整体长单占比60%,集团今年的要求长单要达到80%。直径90、100、110、120mm的产品,销售比较好,127mm用于自行车的,也比较好。园区周边也有厂做非标棒,对铝水棒有冲击。过年期间出现累库,当前库存1500吨,小幅累库,有300-400吨是长单。现在铝价高企,下游畏高,以刚需采购为主。铝价波动对长单客户无影响,因为有合同在,零单客户非常敏感。工业材对质量要求高,订单还不错,建筑材表现差一点。正常情况下公司库存要低于1000吨,最低的时候300吨。今年的订单同比不如去年。

作者:胡佳纯

从业资格证号:F3065143

投资咨询证号:Z0015593

联系邮箱:hujiachun@thanf.com