观点小结

核心观点:偏空 供应端增长预期仍存,而需求侧暂时难以释放,铝价短期内或将承压运行。

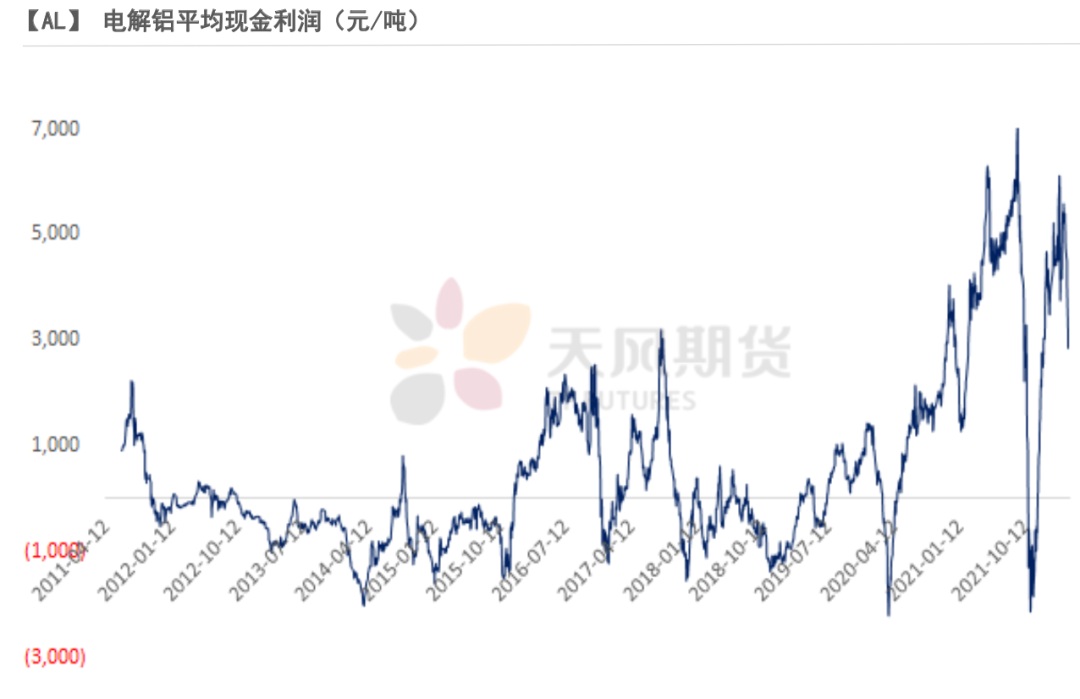

冶炼利润:偏空 本周国内电解铝利润达到2800元/吨,环比下降,仍处于高位。

现货升贴水:偏空 A00铝升贴水:贴水50-90元/吨,环比上周收窄。

铝型材开工率:偏多 铝型材企业周度开工率74%,环比回升;

铝板带开工率:偏空 铝板带企业周度开工率78%,环比下降。

铝箔开工率:偏空 铝箔企业周度开工率80.7%,环比下降。

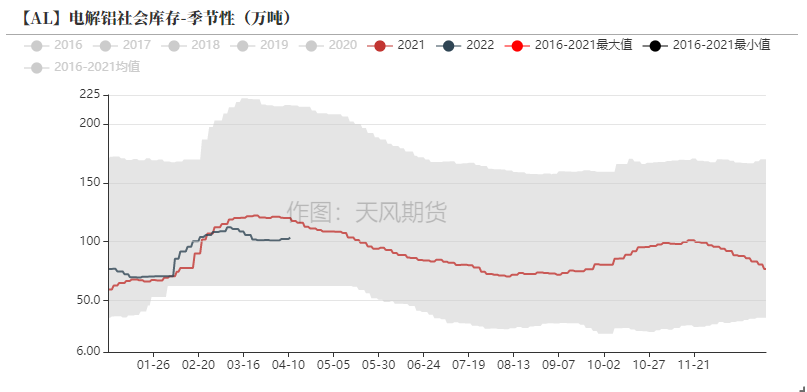

国内库存:中性 本周一电解铝社会库存去化0.5万吨至106.1万吨。

进口利润:偏多 电解铝进口利润为-3336元/吨。

LME库存:偏多 上周LME锌库存下降2.02万吨至61.58万吨。

平衡&展望

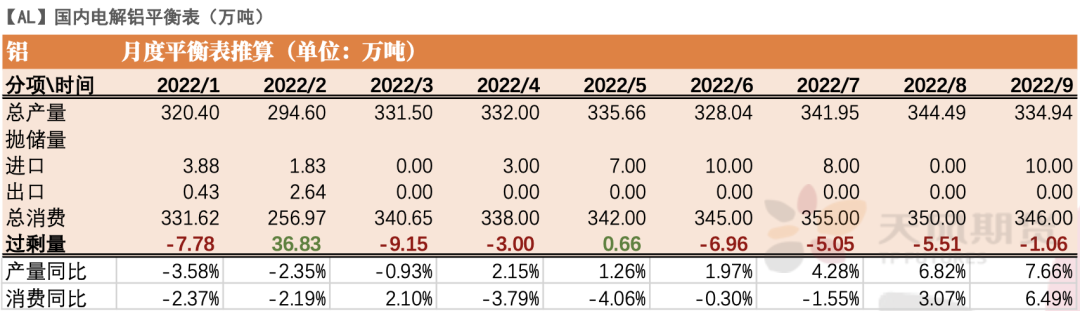

*上周总结:电解铝复产进度提升,截止4月初,国内电解铝运行产能达到3997.4万吨,3月产量达到331.5万吨,预计4月运行产能将突破4000万吨,产量或将回升至332万吨左右。电解铝行业利润仍处于高位区间,短期内仍将刺激未复产产能继续释放,而需求端受疫情扰动,实际开工或受到阻碍。4月国内供需缺口将有所收窄,去库幅度相较三月或有所放缓,供应端增长预期仍存,而需求侧暂时难以释放,铝价短期内或将承压运行。

氧化铝外强内弱格局持续改善

成本抬升+供需错配 氧化铝价格坚挺

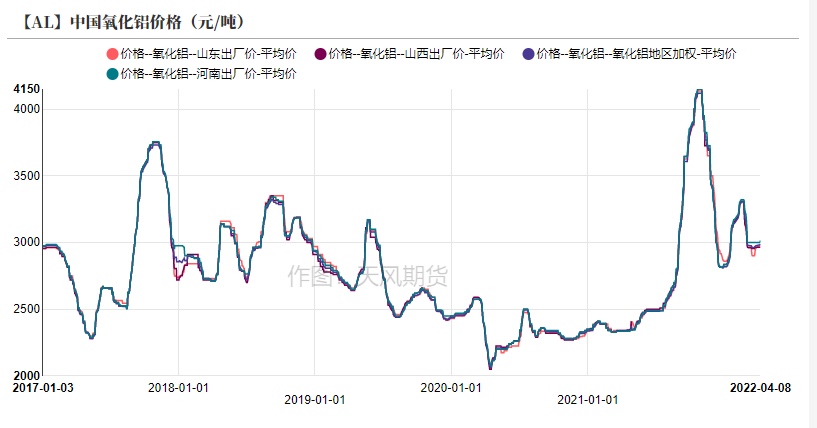

* 上周国内各地氧化铝出厂价止跌企稳,表现较为坚挺。

一方面由于近期山西及河南地区物流成本偏高,加之疫情扰动导致市场需求难以得到满足,卖方报价较为坚挺。

此外,云南地区电解铝企业复产以及新投产节奏加快,国内氧化铝市场供需出现区域性偏紧格局。

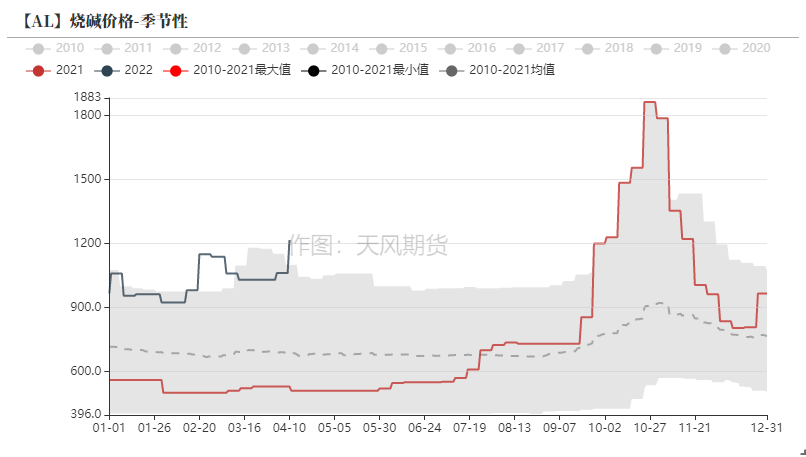

另外烧碱价格创下历史同期新高,支撑氧化铝价格偏强运行。

数据来源:SMM,天风期货研究所

澳洲氧化铝FOB价格回吐涨幅

* 上周澳大利亚氧化铝FOB价格自3月最高535美元/吨下跌至410美元/吨,下跌125美元/吨。

* 海外氧化铝供需格局在澳大利亚禁止出口氧化铝至俄罗斯之后得到一定缓解,部分原定发往俄罗斯的氧化铝流向其他国家,一定程度上缓解了其他地区的紧张格局。总体而言,短期内国内氧化铝供应仍略微偏紧,预计内外价差将出现收敛。

数据来源:海关总署,wind,天风期货研究所

电解铝复产进度加快

电解铝企业周度利润下滑

* 本周电解铝平均现金利润回落到2800元/吨附近。相较上周大幅回落。

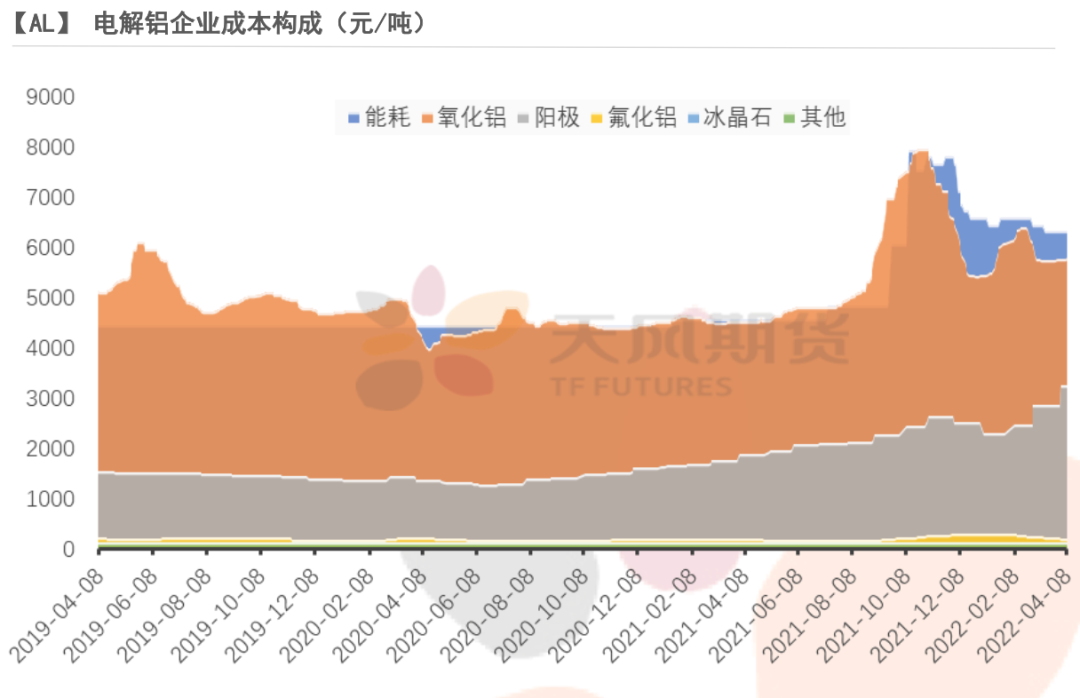

* 近期氧化铝价格止跌企稳,表现较为坚挺,同时预焙阳极价格不断攀升,即便电价近期持稳,但由于辅料价格上涨导致近期电解铝企业成本小幅抬升。此外,供应端积极复产的消息不断打击铝价,导致电解铝企业利润下滑迅速。

数据来源:天风期货研究所

云南地区复产继续加快

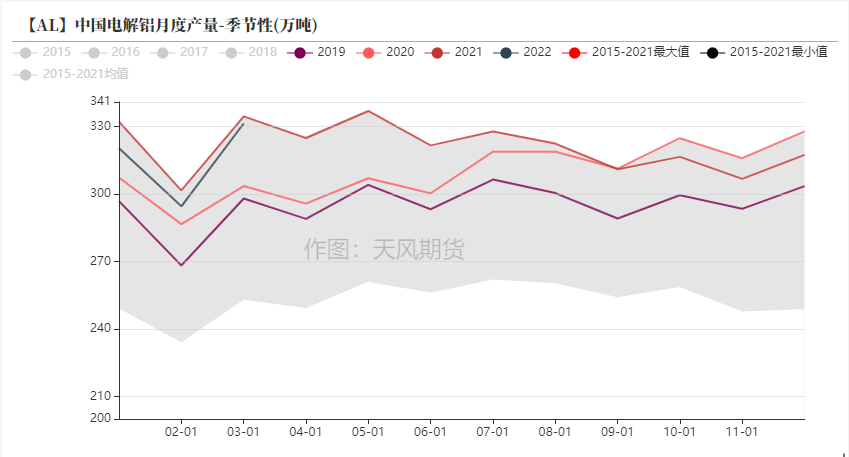

* 据SMM,3月国内电解铝产量达到331.5万吨,日均产量达到10.69万吨,环比增长0.17万吨。1-3月累计减少2.3%。

* 截至4月初,国内电解铝运行产能达到3997.4万吨,预计4月国内运行产能将达到4030万吨附近,产量或将达到332万吨。

* 目前国内复产主要集中在西南地区,云南年初至今复产达到94万吨,相较于去年减产产能而言,复产进度达到60%以上,远超于市场预期,其余地区复产进程也在逐步加快,全国复产进度达到44%左右。

数据来源:SMM,天风期货研究所

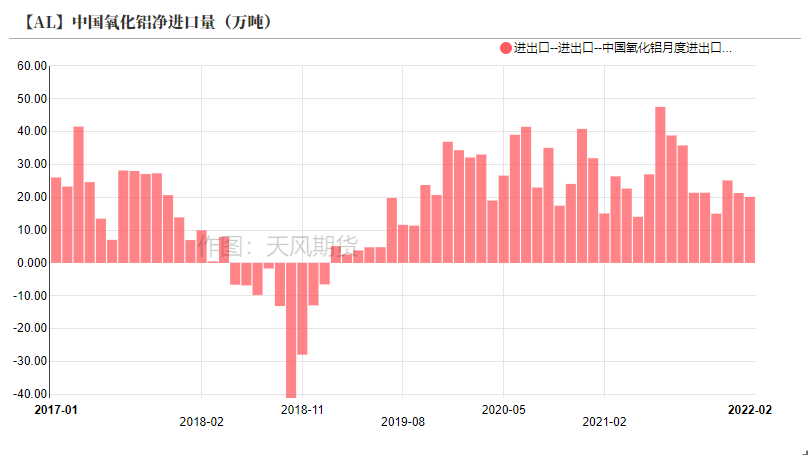

沪伦比值略微修复

* 上周沪铝价格持续下探,沪伦比值相较此前一周有所修复,但进口亏损仍处于高位,达到3336元/吨左右。

出口亏损维持在400-500元/吨区间。

当前比值依然不允许进口货源流入,而出口最佳时机也过去了,预计4月进口铝锭以及出口铝锭都将维持低位。

数据来源:SMM,天风期货研究所

库存去化受限 疫情影响持续

加工端受疫情影响显著 型材开工逆势上行

* 上周,龙头铝加工企业周度开工率下降0.7至66.6%。

* 铝板带、铝线缆,铝板带箔企业开工率环比下降,原生铝合金持平上周,铝板带开工率逆势上行。

* 铝型材企业开工率上涨11%至74%,前期受疫情影响停产的部分建筑型材企业全部复产带动开工率回升,其中光伏版块订单贡献主要增量,加之铝价周内下跌,下游企业采购意愿好转。铝线缆企业开工走弱,主因无锡地区管控严格,企业采购及运输均受到限制。铝板带企业面临下游需求减少以及出货效率下降等问题,进行集中检修。铝箔企业受江苏疫情管控影响,开工走弱。

* 总体而言,疫情扰动华南及华东市场,短期内需求难以释放。

数据来源:SMM,天风期货研究所

铝材出口利润小幅回落

* 上周铝材出口利润环比小幅回落,主因沪伦比值略微修复。出口利润仍处于历史高位区间,或驱动铝材出口量级增加。

* 目前铝板带出口利润达到1014美元/吨,铝箔出口利润达到997.4美元/吨,铝型材出口利润达到833.6美元/吨.

* 国内电解铝企业投产及复产进度加快,欧洲地区电解铝企业停产规模增加,短期内铝将更多以铝材的形式出口至海外,预计3-4月出口铝材总量或仍然处于高位。

数据来源:SMM,天风期货研究所

疫情影响去库节奏

* 本周一电解铝社会库存去化0.5万吨至106.1万吨,除无锡、上海以及天津等疫情管控地区,其他地区呈现库存下降的态势。

* 近期主要影响铝锭周度出库量下降的主要原因依然是疫情带来的物流受阻以及道路封控,短期内华东地区库存降幅有限。而非疫情区域,下游逢跌采购积极性较强。

数据来源:SMM,天风期货研究所

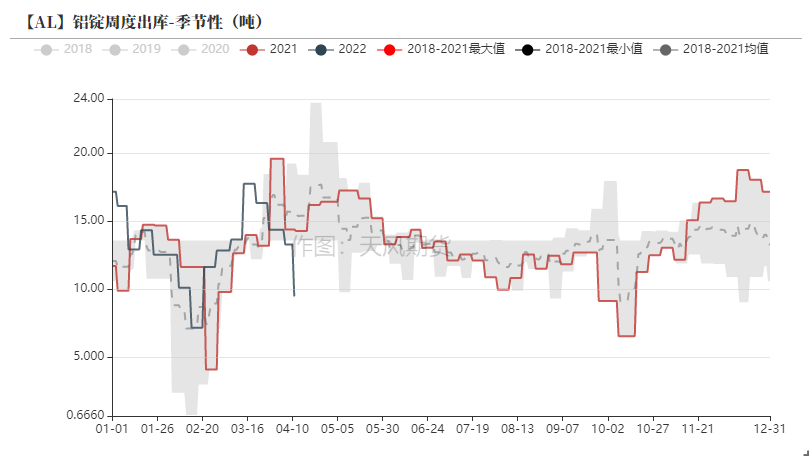

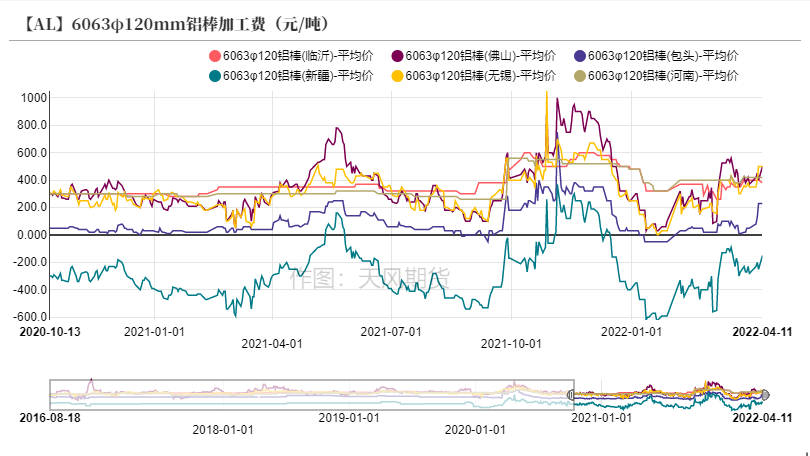

铝棒库存降幅放缓

* 铝棒库存相较上周四下降0.3万吨至16.5万吨,受疫情影响物流效率,铝棒去库幅度略有放缓。总体来看建筑型材订单较好,预计后续铝棒去库仍将持续,但节奏或有放慢。

* 上周铝棒加工费再度抬升,主因下游铝型材企业开工率逆势上行,带动需求好转。

数据来源:SMM,天风期货研究所