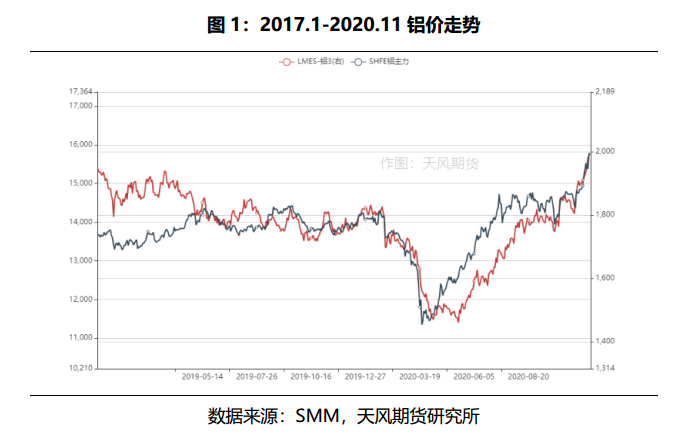

近期电解铝价大涨,价格直逼16000元/吨,一贯低调的铝品种变得炙手可热,少不了与三年前的供给侧改革时期的盛况进行比较。通过回顾2017年至2020年电解铝行业的产能迁徙、政策转变,能够发现虽然电解铝行业没能完全摘掉“过剩”的标签,但是已经从“高成本、高库存、重污染”逐渐朝着“低库存、低排放、能源清洁”的方向转变,新的秋冬季节已然来临,电解铝行业应对限产政策更加从容,绿色产业集群也将获得长期、稳定的现金流。

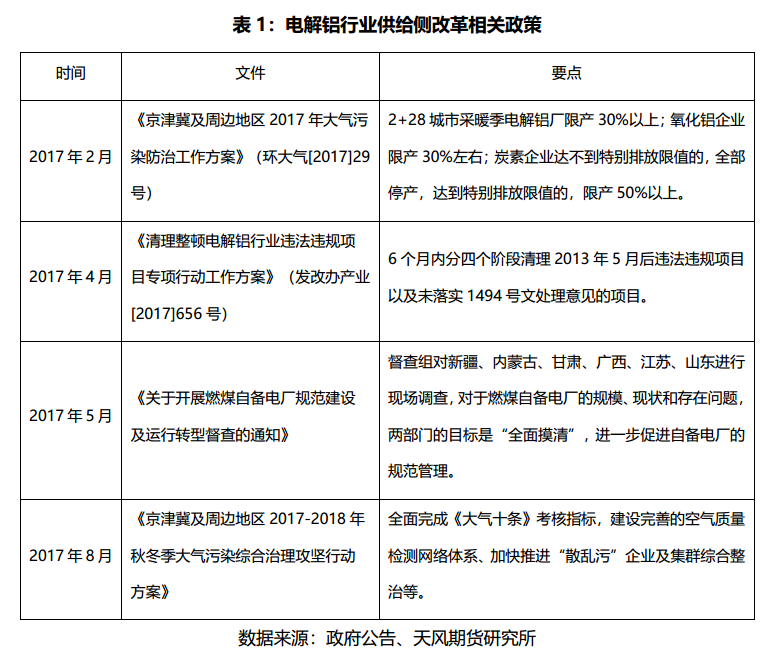

2017年是国内政策主导的一年,电解铝行业的供给侧改革引爆市场。2月份,环保部等部门联合印发《京津冀及周边地区2017年大气污染防治工作方案》,方案明确要求各地采暖季电解铝和氧化铝限产30%以上;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上。紧接着,2017年4月初,国家发改委、工信部、环保部、国土资源部联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案》,新疆东方希望、新疆其亚、新疆嘉润3家企业违规在建的电解铝产能项目被勒令停止,涉及产能200万吨。至此,电解铝供给侧改革才算真正拉开续幕。进入第三季度,内蒙古和山东的违规产能被清理,同时中国宏桥宣布关停约269.2万吨电解铝产能,供给侧改革执行力度超预期引爆市场。2017年8月,环保部等部门进一步落实采暖季限产细则,电解铝成本得到大幅抬升以支撑沪铝价格高位运行。

然而步入2017年第四季度,铝价开始承压下滑,一方面是市场的预期过高,魏桥由于供改的原因,已经关停了269.2万吨的产能,和采暖季限产产能重合,在2017-2018年的采暖季中得到了豁免,同时在高利润的刺激下,整个行业开工率大幅提升,而实际消费水平却不能与之匹配,电解铝累库十分可观。尽管2018年海外突发事件频发,如海德鲁因暴雨污染问题减产、俄铝受制裁、美铝罢工,一度刺激国内铝价跟涨,但过度扩张的苦果,仍然被国内电解铝厂咽下,铝价一路下行,直到被全行业被打到亏损,开始浩浩荡荡的减产。

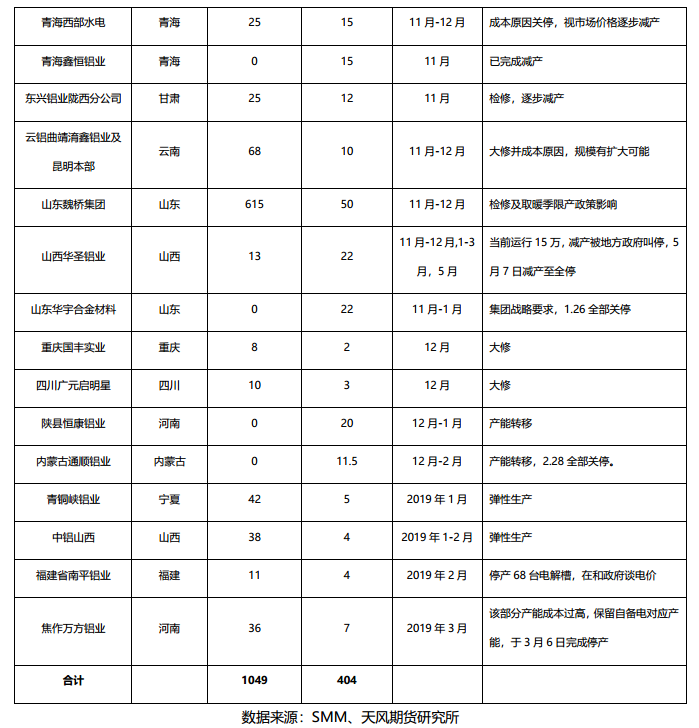

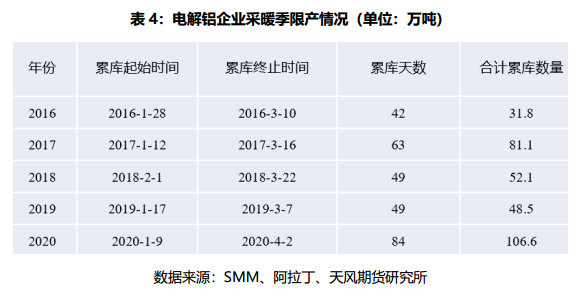

同时,这里不得不提及“采暖季限产”,2017年跟随“供给侧改革”一起进入投资者的视线。近几年来,秋冬季限产政策制定得更加精细,从2017年的限产30%,到2018年的严禁“一刀切”和因地制宜,再到2019年的精细化分级和制定“一厂一策”实施方案,以及2020年的“鼓励环保水平高的先进企业,鞭策环保绩效水平低的后进企业”,每年秋冬季限产的电解铝产能也逐渐递减,预计2020-2021年的采暖季限产产能约7.5万吨。表面上看,是国内电解铝厂环保水平提高,应对秋冬季来临也更加从容,而背后深层次的原因是,落后产能逐渐被淘汰,指标置换给成本低、设备先进、能源清洁的公司,供给侧改革的正向作用不断渗透。表3:电解铝采暖季限产情况(单位:万吨)

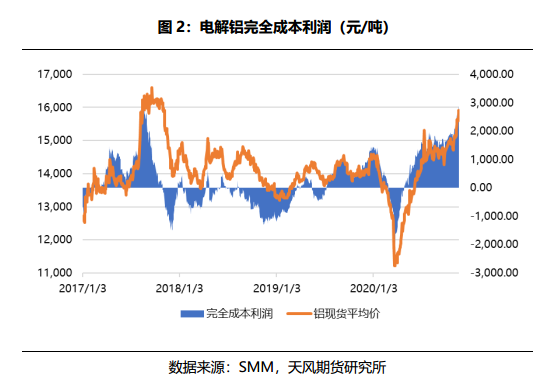

数据来源:SMM、天风期货研究所2019年,国内电解铝行业经历了“多事之秋”,山东暴雨、新疆和内蒙古电解铝厂出现生产事故,云南某铝厂因电价问题暂停投产,均使得电解铝运行产能不断走低,而房地产竣工周期带动的终端需求旺盛,使得铝锭库存降到年内新低,上期所仓单也一度降到10万吨以内,带动铝价上涨,电解铝行业完全成本利润突破千元,终于扬眉吐气了一把。同时,魏桥也做出决定,将以前关停的这部分产能转移到云南,部署一个全新的水电铝产业集群。

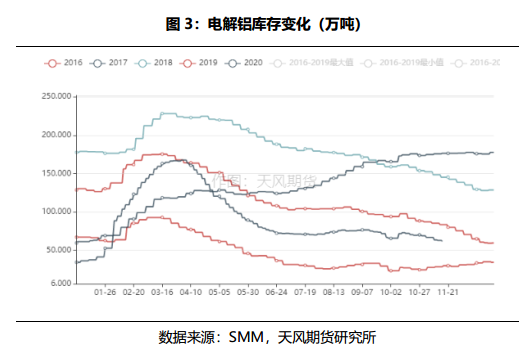

原本该盛况可以延续,疫情的打断使得全国经济陷入停滞,往年电解铝行业在春节期间累库周期约为50天,而疫情之下累库周期达到84天,合计累库数量106.6万吨,以及在原油暴跌的拖累之下,铝价一路下探到11000元/吨,回吐年前利润。高成本的电解铝厂最先开始阵痛,并相继减产,规模达到80多万吨,伴随着国内疫情得到控制,各行业有序复工复产,电解铝在4月初终于迎来去库,电解铝行业涅槃重生。

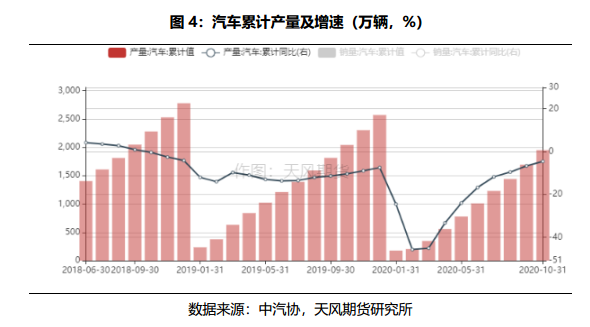

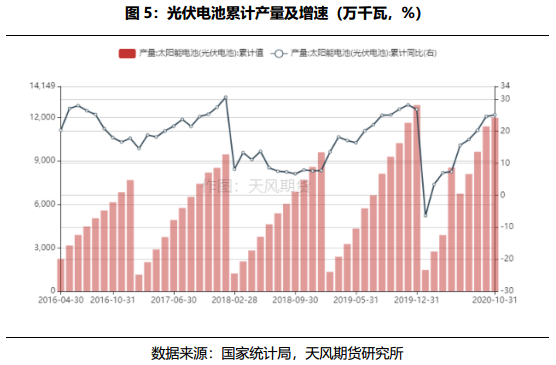

复苏后的经济更具有韧性,上半年地产、汽车、新基建等板块带动铝终端消费十分强劲,叠加原废替代、投机等因素的存在,电解铝去库十分流畅。即使是进入暑期传统淡季,库存积累也只是短暂而小幅的出现,金九银十又再次进入去库通道。随之而来的,是电解铝行业利润一路走高,可以媲美供给侧改革时期的盛况,尽管新增产能持续投放,但是结合消费节奏来看,四季度汽车、光伏订单仍然在贡献增量,库存去化至61.5万吨,接近2019年底的库存低位。电解铝去库势头不减,刺激铝价不断创下近两年新高。而此时成本端氧化铝,受制于高生产弹性,行业过剩局面难改,因而没有跟随大涨,产业链利润持续向电解铝这端倾斜,上下游均难分到一杯羹。

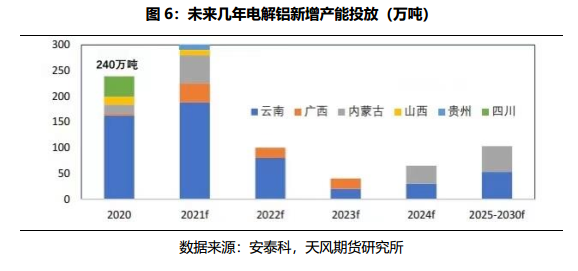

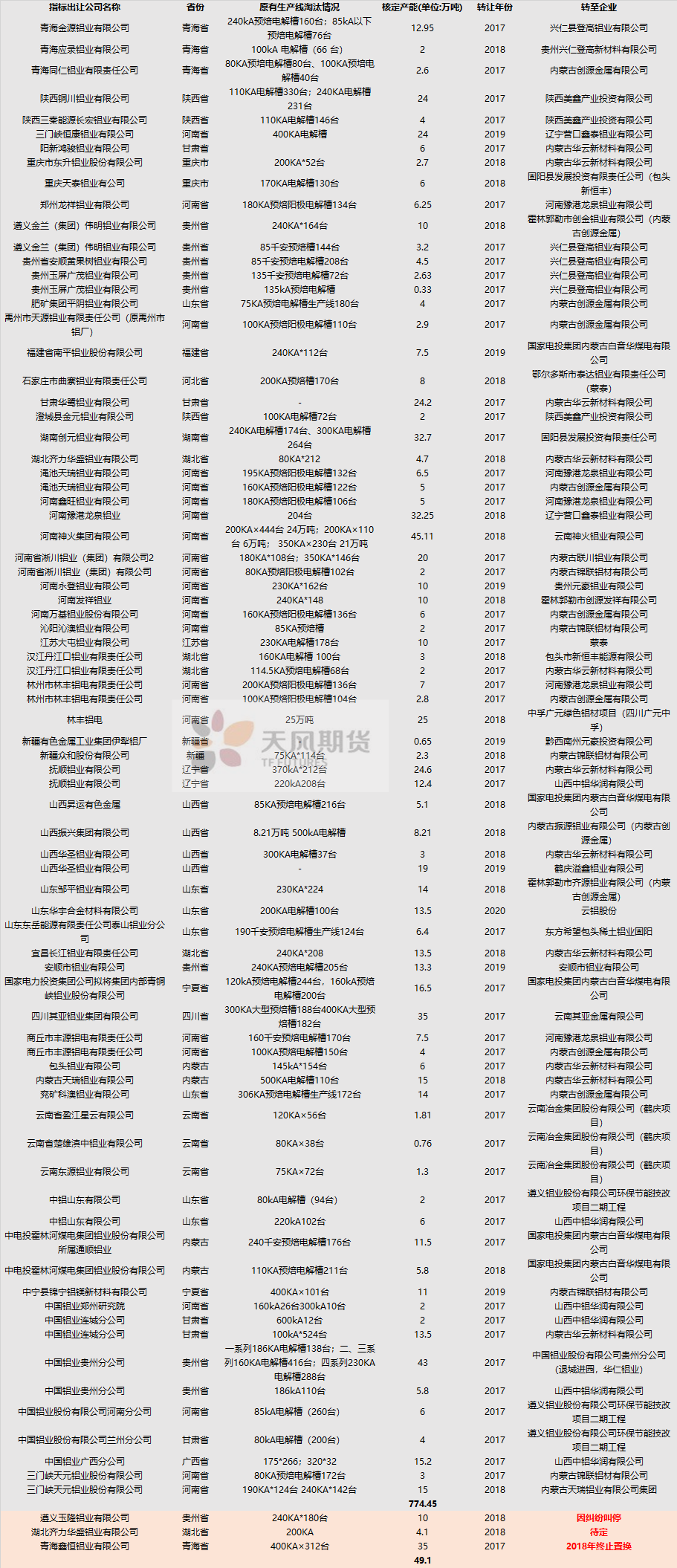

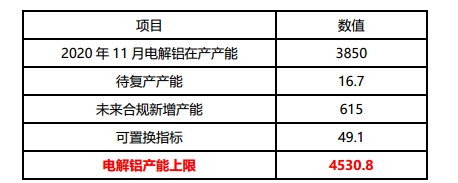

中期来看,高利润的刺激,势必会带来新旧产能的加速释放,而此时的电解铝行业已经经受过三年供给侧改革的洗礼,新产能的建设受到约束,产能天花板在4530万吨附近:指标置换基本结束,剩下的指标约为49.1万吨,国内待复产产能(重庆国丰、广西翔吉、青海百河)约有16.7万吨,未来几年新增产能大多集中在云南、内蒙古等地,约615万吨,但是水电产能的投产进度会受制于当地枯水期电费抬升以及电网基础设施建设等问题,投产速度相对前几年的扩张放慢。2021年汽车、光伏等板块还将继续发力,释放用铝增量,未来电解铝行业将在一段时间内维持合理的利润水平。

表5:电解铝产能指标置换(单位:万吨)

数据来源:SMM、天风期货研究所

表6:中国电解铝产能天花板测算(单位:万吨)

数据来源:SMM、安泰科、阿拉丁、天风期货研究所