报告摘要

本文主要分为两部分,上篇是在当下看电解铝的库存展望及静态位置,下篇是分析驱动电解铝库存变动的因素以及预期差。

2019年铝库存持续走低的原因分析

(1)“产能天花板”已经形成

(2)新增和复产产能进程缓慢

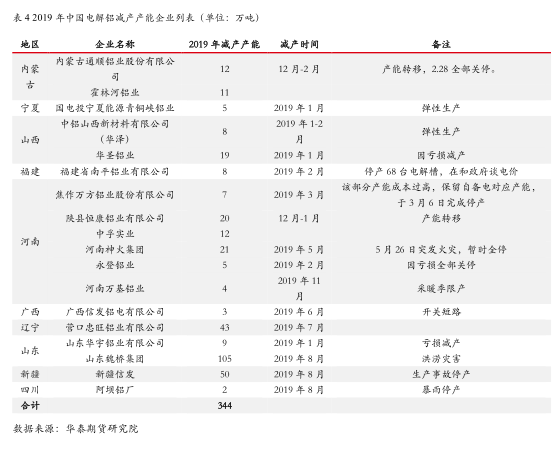

(3)电解铝减停产规模远超市场预期

(4)2019年铝供需缺口进一步扩大

2020年电解铝累库预期较大

(1)氧化铝价格中枢下行,铝厂利润高企

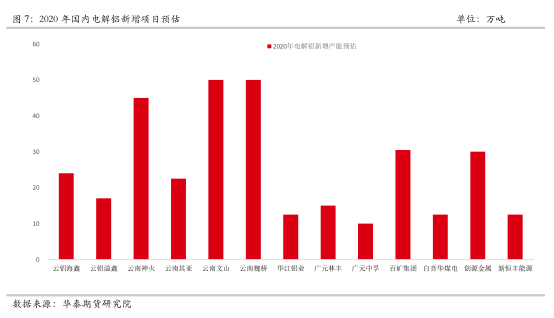

(2)2020年电解铝新增产能的绝对量较大

(3)全球宏观经济环境偏弱铝需求增速回暖仍持疑

(4)铝去库速度或因投产进程的加速而减缓甚至出现累库

12019年铝库存持续走低的原因

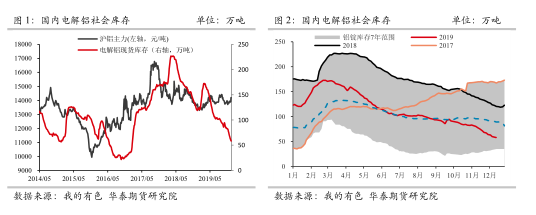

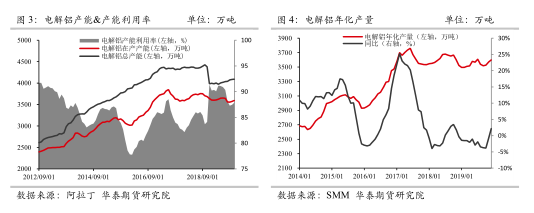

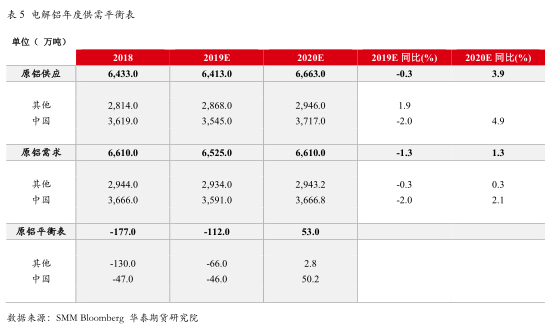

今年春节期间电解铝库存季节性回升,并在3月上旬达到今年高峰值170万吨,之后便经历长达39周的去库周期,库存在7月中旬出现拐点,电解铝库存迎来近4个月以来的首次增长,但依然在去库周期。据我的有色最新统计,12月26日国内电解铝社库库存续减至60万吨下方,触及自2017年3月以来的低点,去库速度远超出市场预期。

(1)“产能天花板”已经形成

自《清理整顿电解铝行业违法违规项目专项行动方案》(656号文)及《京津冀及周边地区 2017年大气污染防治工作方案》环大气[2017]29号,可以说由于这两项政策的出台,电解铝行业在2017年迎来了历史上最严厉的调控,全球对电解铝市场的关注达到了前所未有的程度,而随着政策的执行逐渐兑现市场预期的背景之下,电解铝也基本摆脱前几年生产经营的困境。其中政府以大力度启动了清理整顿电解铝行业违法违规项目专项行动,强化环境整治,落实产能置换指标,有效改善了市场供给,中国电解铝合规产能“天花板”已经形成。

此前工业和信息化部于2018年1月发布的《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》是我国关于电解铝产能置换的最近的文件,《通知》要求“2011年至2017年关停并列入淘汰公告的电解铝产能指标须在2018年12月31日前完成产能置换,逾期将不得用于置换。”同时,关于本《通知》的有效期是自2018年1月1日起执行,但未明确截止日期,可见在没有新的产能置换政策出台之前,2018年及以后宣布淘汰的电解铝产能指标仍可继续进行置换或者集团内部转移。据安泰科,截至2019年10月,全国产能指标置换763万吨/年,其中淘汰落后产能占比31%;淘汰非落后产能占比69%。行业内可交易指标量已不多,后期将以集团内部置换为主,2022年产能置换基本结束。

(2)新增和复产产能进程缓慢

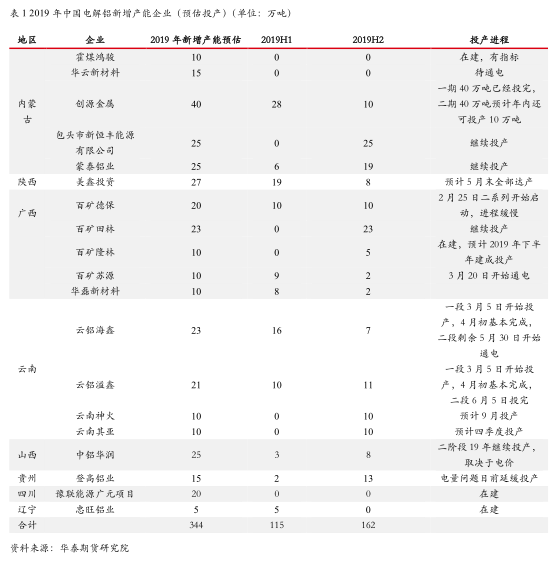

由于国家大规模环保以及对限制自备电随意建设,部分新增产能的投产遭遇了一定困难,此外电解铝亏损严重的市场状态,也导致新增产能投放进程出现放缓,2019年初大多数机构预估今年合规产能投放量高达300余万吨,而实际投产量仅有208万吨,远远不及市场预期。

(3)电解铝减停产规模远超市场预期

由于产能置换政策促使企业主动关停并向低成本地区进行指标置换,因此2019年1-7月产能关停较多,此外由于铝价不断回落,部分企业因亏损弹性生产。7月开始利润逐渐回暖,电解铝库存迎来近4个月以来的首次增长,但2019年8月中旬又意外出现了非市场化因素导致的减产,两大规模型企业相继突发意外停产部分产能,产量影响已经显现出来,并且后面几个月影响仍在持续。

(4)2019年铝供需缺口进一步扩大

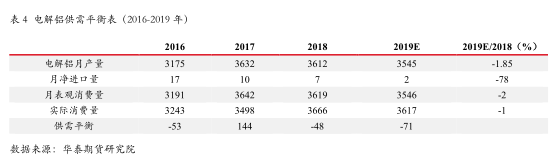

由于新增复产的不及预期,并且减产产能远大于产能的增加,而后来的某两大铝厂意外减产导致铝锭库存拐点再次延后,电解铝供应缺口在8月份之后急剧扩大,最终导致期现结构至今始终延续back结构。根据推算,2019年全年电解铝产能负增长,考虑到实际运行产能利用率难以达到100%,因此根据机构统计全年实际产量较去年缩减1.85%至3545万吨,而2019年铝实际消费的降幅为1%,下降幅度略小于产能收缩幅度,2019年缺口扩大至71万吨。

22020年电解铝投产进程或加快

成本端,根据2020年报分析,2020 年氧化铝供应仍偏过剩,氧化铝价格依旧承压,我们预估明年氧化铝产能将过剩。政策面,2019年环保政策对氧化铝的影响有所放松,环保政策将转向根据氧化铝厂的环评情况具体要求。预计由之前的环保“一刀切”政策转为各地区政府根据采暖季情况来进行环保要求,整体来看,政策面对氧化铝开工情况的影响逐渐减弱。从市场整体供需情况来看,氧化铝、电解铝开工情况较为匹配,氧化铝并不短缺;其次是新投产企业产品或将于2019年四季度以及2020年陆续产出。

氧化铝生产弹性较高,下方空间较为有限。当跌破现金成本时,高成本的减停产对于价格的支撑已经多次验证,当前价格跌至2500元/吨附近时,氧化铝厂边际产能在持续性亏损现金流后减产动作将会再度出现,氧化铝企业的高产能集中度对氧化铝价或构成托底,但一旦价格有所反弹,压产产能将很快恢复生产,另外成本下移也将带动部分企业具备逐渐恢复压产产能的愿望。预计届时供需格局下,边际产能的减产将对价格仅起支撑作用,难言刺激大幅反弹,氧化铝作为电解铝最大的成本项对电解铝的支撑力度或将边际转弱。

2020年新增产能主要体现在内蒙、广西、云南等地,特别是西南地区的增量较为显著。即将进入2020年,企业计划新增和复产产能投产较11月份更为明朗,因此我们对此前年报的产能变动有所修正,并在当前的利润水平之下,给出了最新2020年可能投产的项目。根据最新消息,云南神火铝业一期500KA×330台,45万吨产能车间将于2019年12月31日正式通电,先通电焙烧启动一系列110台电解槽,折合产能15万吨。三月下旬启动二系列15万吨,2020年6月底之前计划将45万吨全部启动。

3静态供需分析&价格展望

2020年电解铝厂将在有利润的状况下正加速投产进程,且因亏损减产产能扩张量较为有限,铝锭供给压力较大,同时在高利润模式之下铝厂或增加保值头寸,对价格亦有向下的压力。

短周期来看,考虑到今年春节较去年提前近一个月,预估春节前后四周的累库量约为37万吨,虽然去年同期水平,但累库幅度在历史上不算最低位,因此铝价或难以出现单边上涨的行情。

宏观经济环境偏弱导致终端需求预期较弱。综合考虑,铝去库速度或因投产进程的加速而减缓甚至出现累库,而由于电解铝产能集中度与日俱增,因此预计成本对价格仍有一定支撑,因此从静态角度来说,预计电解铝价格中枢或将下行,全年均价或下滑至13600-13800元/吨的强支撑区域。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。