报告摘要

本文主要分为两部分,上篇是在当下看电解铝的库存展望及静态位置,下篇是分析驱动电解铝库存变动的因素以及预期差。

2020年铝行业三大结构性机会:供需错配+库存去化+估值修复?

价格驱动一:部分企业产能转移过程将造成产量损失

价格驱动二:电力供应不足或成为电解铝增产的瓶颈

价格驱动三:水力发电电力供应或不稳定

价格驱动四:需求不乏亮点,增速或回归至常规水平

1铝或出现供需错配下的上涨机会

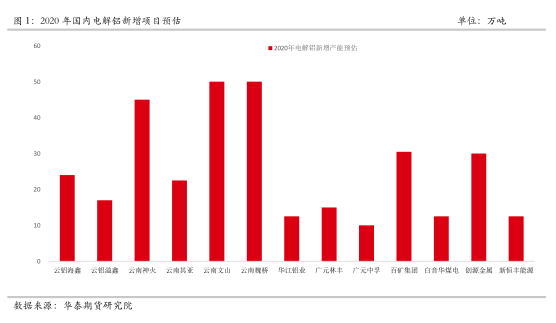

2020年新增产能主要体现在内蒙、广西、云南等地,特别是西南地区的增量较为显著。即将进入2020年,企业计划新增和复产产能投产较11月份更为明朗,因此我们对此前年报的产能变动有所修正,并在当前的利润水平之下,给出了最新2020年可能投产的项目,可以看出当前市场预期下的2020年全年新增投产产能总量较大,全年投产预期可达到300余万吨。根据最新消息,云南神火铝业一期500KA×330台,45万吨产能车间将于2019年12月31日正式通电,先通电焙烧启动一系列110台电解槽,折合产能15万吨。三月下旬启动二系列15万吨,2020年6月底之前计划将45万吨全部启动。而产能释放进程、以及产能是否能够如期释放加之下游需求端的回暖程度均为市场提供了可交易的预期差。

价格驱动一:部分企业产能转移过程将造成产量损失

根据山东省工信厅网站11月27日发布的山东魏桥铝电有限公司产能退出公示信息显示,魏桥铝电旗下位于滨州的203万吨电解铝产能将退出,根据云南宏泰新型材料有限公司置换项目建设进度分步实施,拆除时间为云南置换项目建成投产前。山东魏桥为全球最大铝企,其电解铝产能指标为646万吨。

根据我们此前分析,目前市场上可供交易的外部购买指标并不充足,而且大量购买指标会无形之中增加魏桥投资成本,因此可以推断另外购买指标的可能性较小(不排除少量购买指标),而在供给侧改革的政策限制之下,魏桥产能转移203万吨产能大部分为合规产能,其中据了解这部分合规产能此前洪涝灾害导致魏桥105万吨减产产能中的51万吨产能(其中54万吨已经复产)。

其次,根据云南宏泰新型材料有限公司置换项目建设进度分步实施,拆除时间为云南置换项目建成投产前。根据中国宏桥于10月16日发布的公告,魏桥集团计划将原有一些生产设备(先进电解槽及钢结构)拆解至云南园区,从而降低投资费用。而拆解时间在云南置换项目建成投产之前,也就是说在拆解过程将会致此前合规产能2-3个月产量的损失,预计在这个过程中将损失产量30-50万吨,因此魏桥产能何时开始转移对市场的供需平衡有着关键性的影响,根据我们目前掌握的信息来说,预期最快魏桥将在明年的三季度开始投产。

价格驱动二:电力供应不足或成为电解铝增产的瓶颈

根据市场公开数据显示,云南绿色能源丰富,水电资源可开发量居全国第三位,风光资源突出。经过多年发展,到2017年底,全省电力装机8550万千瓦时,在全国排第6位。其中,水电6076万千瓦时,风电819万千瓦时,光伏233万千瓦时,绿色能源装机占比达83%,绿色电力发电量占比92%。2017年10月,省政府印发《关于推动水电铝材一体化发展的实施意见》,提出到2020年,在全省打造5个左右水电铝材一体化重点产业园,水电铝产能力争达到600万吨,铝产品加工比例达到60%以上,力争每年消纳电力1000亿千瓦时。

按每吨电解铝消耗电量13200千瓦时计算,按照600万吨的电解铝规划产能,如果不包括氧化铝、铝型材的电量消耗量,需每年消耗电量792亿千瓦时,因此用电量可能超过1000亿千瓦时每年可消耗的总用电量。

价格驱动三:水力发电电力供应或不稳定

根据有关统计,云南丰水期(每年6至11月)水电发电量可占全年水电发电量高达64%。也就是说,在每年12月至次年5月的半年期间,水电发电量仅占全年发电量的36%左右。这就意味着,枯期时必须补充其他电源(通常指火电)来平衡负荷用电,满足用电需求平稳、持续的清洁载能产业用电,而根据经验,电解铝一经运行,需要平稳供电生产,电解槽调产余地很小。一旦在枯水期缺电停槽,重启产量将损失惨重。

价格驱动四:需求不乏亮点,增速或回归至合理水平

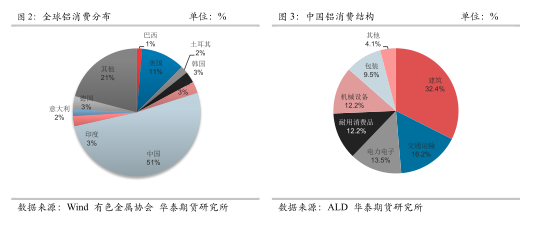

再谈需求端,2020年经济下行的压力虽然大,但也不乏亮点。从中国铝消费的分项占比情况来看,建筑仍是电解铝消费的大头,占比32.4%,其次是交通运输业和电力电子。从中国消费需求结构来看,原铝及铝材净出口仅占10%,国内生产的电解铝外需占比较小,主要还是在中国市场进行消费,其中以房地产、交通运输消费占比为首。首先是明年开发商竣工量的快速增长能带来整个房地产后产业链的发展。从月度数据来看,拐点已经来临。竣工面积在今年三季度同比上升2.3%,10月份更是跃升到19.2%。本轮房地产行业兴起的高周转模式拉长了整个从销售到竣工的周期,但竣工只会迟到,不会缺席。此外,乘用车销售已经连续两年负增长,形成较低基数,加上部分限牌城市放松牌照管理,汽车销售量明年再度下行的可能性大大减小。

房屋竣工面积

根据分析房屋竣工与国内的铝材产量有较高的相关性,这主要取决于房地产用铝有关。房地产用铝主要体现在三大地方:新建房屋门窗,铝模板以及幕墙装饰。展望2020年房屋竣工方面,销售到交房存在合同约束,而交房的前提条件是工程竣工,因此理论上销售面积与竣工面积有较强的相关性。而且本轮周期以来,房地产市场整体量价齐升,烂尾房的情况非常少,开工的房屋绝大多数都会正常竣工交付,这也是预期竣工转正的最主要逻辑。从过往数据上看,二者确实有较好的相关性。整体看,预计2020年房屋竣工持续改善,在合同约束下后期或仍有提升空间。

交通运输业

交通运输交通运输为铝行业第二大消费主力,占比13.5%,交通运输用铝主要体现在汽车行业以及轨道交通用铝。综合考虑宏观不确定性、换购需求结构变化所带来的潜在负面影响,以及中低端需求逐步恢复、产业库存负增长的正面信号,我们对2019年和2020年行业终端需求以及批发销量预期持乐观预期。

大方向上,2020年积极财政政策要大力提质增效,财政赤字率或适当上调,地方专项债额度或提高到3万亿元,基建投资增速有望回升,尤其中西部地区增长潜力较大。但全球宏观经济环境偏弱且中美贸易战的不确定性或至铝的需求预期不及2018年实际消费增速,但或好于2019年,因此预估铝需求增速在3.5%左右,高于此前在上篇中的消费预估。

2上半年铝价或触碰全年高点

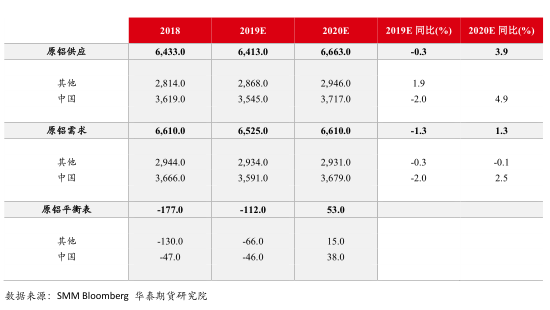

考虑到今年春节较去年提前近一个月,预估明年平衡表如下(电解铝投产进度或随着利润好坏以及产能转移情况出现提前或延后),根据分析,预计2020年春节前后一个月库存累计量为29万吨左右,接近历史最低春节期间累库水平,预计上半年库存水平整体低于下半年,全年国内电解铝将过剩38万吨。如果魏桥按计划于2020年二季度转产云南,拆解过程中对铝产量影响较大,甚至改变全年铝的供需平衡,因此如果在需求端边际转暖或魏桥转产云南前期的拆解过程以及云南电力不稳定等因素均对铝价有着较强的向上驱动力,我们预估上半年铝价或突破2019年铝价格震荡区间并上探至15000元/吨,而随着价格的上行,下半年产能释放预期仍大,铝厂在丰厚利润下或加速投产,并加大空头保值力度,远月供给抬升预期或使铝价再度承压,并挤压行业冶炼利润。