摘要

* 2022年7月初以来,铝价跌破两万关口后持续下行,进一步向下测试成本线支撑。当前,铝价处于成本支撑和供需趋弱预期的博弈之中。从基本面来看,供应端,6月份国内电解铝总产量为336万吨,同比增4.4%,7月初国内电解铝运行产能达到4105万吨,广西、云南等地新增产能及复产产能稳步推进。需求端,下游消费终端传统淡季来临,市场对未来普遍偏悲观预期。整体上,淡季背景之下需求不足,预计铝价偏弱运行为主。

正文

01

供需趋于宽松,价格持续下行

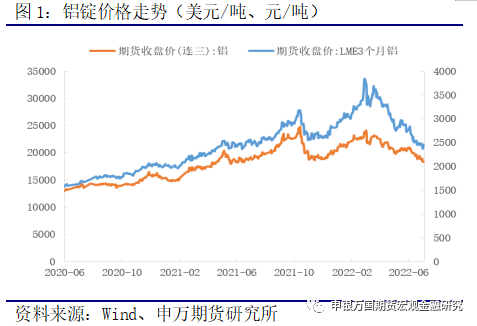

2022年7月初以来,海外市场,在美联储大力度加息背景下,美元指数不断突破上行,伦铝表现承压运行走势。国内沪铝铝跌破两万关口后持续下行,进一步向下测试成本一线的支撑。当前,铝价处于成本支撑和供需趋弱预期的博弈之中,淡季背景下价格仍然趋弱运行为主。

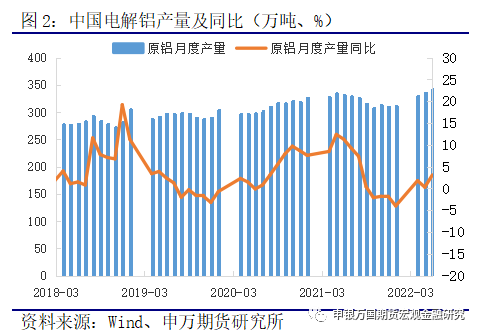

基本面角度来看,供应端保持增长,2022年6月份国内电解铝总产量为336万吨,同比增长4.4%;1-6月份国内累计电解铝产量1956万吨,累计同比增0.42%。需求端,据调研数据显示,铝下游龙头型材开工维持在70%附近,其中建材板块仍旧低迷,新能源汽车、光伏板块存在一定增量。下游企业因铝价下跌带来部分采购需求,但消费终端传统淡季来临,市场普遍仍偏悲观预期。

02

云南丰水期,国内产能快速释放

2022年,国内电解铝产能开始快速投复产。据统计,7月初国内电解铝运行产能达到4105万吨。6月国内电解铝供应端维持增量,月内无减产情况发生,增量主要体现在广西、云南、甘肃等地新增产能及复产产能稳步进行,主要是中铝连城的38.5万吨产能复产,广西百矿隆林新增投产提速,7月初达产20万吨。此外,广元中孚二期7万吨电解铝计划7月份投产,7月肃中瑞二期10万吨电解铝项目通电投产,预计八月底达产。目前暂未有企业因为铝价大跌有停产检修计划。

2022年上半年,海外原铝供应出现一定程度下滑,主要在于俄乌冲突造成欧洲能源价格飙升,欧洲部分电解铝厂不堪成本重负而减产。2022年5月份国内电解铝进口总量为3.73万吨,环比增长7.1%,同比下降61%;2022年1-5月份国内电解铝累计进口总量16.87万吨,同比减少71%;2022年1-5月份国内电解铝贸易呈现净进口格局,净出口量约1340吨,同比减少100%。

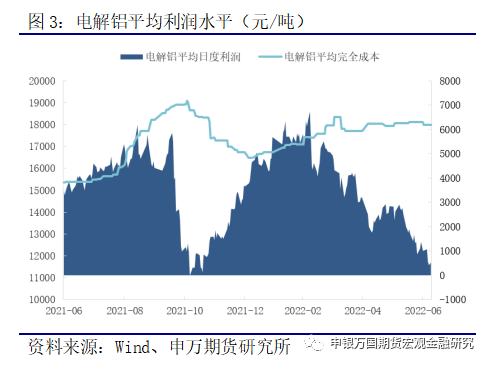

2022年上半年,国内电解铝行业利润水平整体位于高位,3月份一度涨超5000元/吨高位。随着云南、广西、内蒙等地电解铝投复产产能逐步增多,铝价自高位开始回落,行业利润也出现下滑,7月份已经下降至在1000元/吨水平附近。

2022年年初,行业高利润刺激国内电解铝产能继续释放。据统计显示:1月初,国内电解铝运行产能3769.5万吨,行业开工率86.1%;7月初,国内电解铝运行产能达到4105万吨,有效建成产能规模4457万吨,全国电解铝开工率提升至为92.1%。

进入7月份,仍有甘肃连城、广西吉利百矿、广投银海等复产稳步进行,甘肃中瑞、广元中孚等新增投产亦按计划投产,国内的电解铝运行产能将继续上行。据SMM统计显示,预计7月底国内电解铝运行产能将达到4140万吨高位。

03

消费步入淡季,铝锭垒库预期

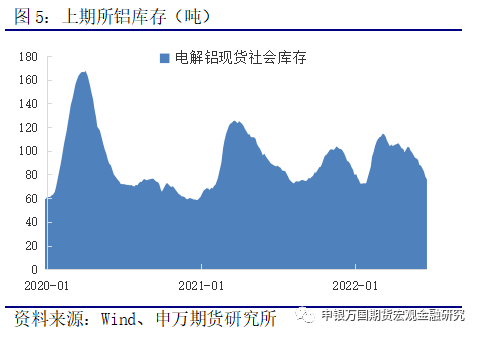

7-8月份逐渐进入传统消费淡季,铝锭现货市场成交清淡,下游备货意愿差。国内各地铝锭仓库出库量逐步下降,目前已降至同期低位水平,市场传统淡季趋势逐渐显现,若到货正常趋势下,预计后期国内铝锭社会库存或小幅累库状态。

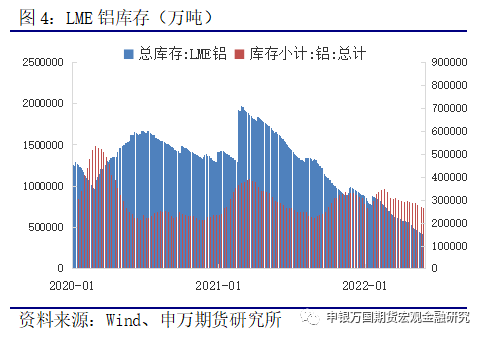

近期铝价连续下跌后,带来一定下游企业的采购需求,电解铝库存维持小幅去化。截至7月11日,国内电解铝社会库存73.6万吨,小幅去库0.1万吨,其中无锡持续降库,但佛山、巩义地区均已出现累库趋势,且巩义地区已连续累库4周,目前铝锭库存已超过10万吨。淡季迹象逐步显现。海外市场,LME铝库存35.31万吨,延续去库;上期所铝仓单库存9.06万吨,延续去化。

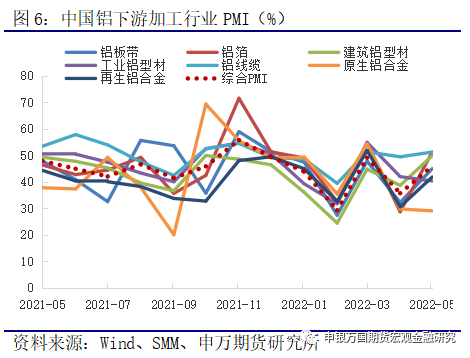

2022年二季度,铝下游加工行业受到疫情冲击比较明显,4月铝加工行业下滑明显,5月份生产虽有恢复,但订单方面恢复远不及预期,下游企业反馈新增订单未见明显增长,仍在依靠积压订单。6月终端消费略有回暖。其中,建筑型材产销表现一般,工业型材订单相对较好,新能源汽车板块存一定增量预期,同时在光伏板块需求相对比较旺盛。

2022年房地产行业竣工增速放缓,叠加二季度多地受干扰停产,目前淡季之下地产消费表现仍相对疲弱。上半年新能源光伏领域表现较好,下半年预计会延续,全年新增装机将带动国内电解铝消费增长20万吨左右。汽车领域,二季度供应链受冲击,消费复苏相对缓慢,下半年新能源汽车领域或保持一定增长。海外需求方面。2022年1-5月未锻轧铝及铝材出口量290.18万吨,同比去年同期增长34.2%,再度刷新国内出口数据新高,预计三季度开始铝型材出口或环比有所回落。

展望后市,7月份国内电解铝产能保持延续增长状态,而铝下游消费逐步步入淡季,铝锭社会库存或面临再度累积压力。预计铝价整体重心或延续下移,淡季之下偏弱运行为主。

风险提示:

1、海外能源危机对铝厂供应的干扰。

2、铝锭库存出现超预期大幅下降等。

申银万国期货有限公司

分析师:侯亚辉

从业资格号:F3085017

投资咨询号:Z0016370