一、行情回顾

受年底长协切换等因素影响,动力煤ZC205合约在去年12月下旬持续偏弱。

因储备煤供应缺口长期累加,同时产地频受极端天气及不可抗力影响生产,造成印尼国内煤炭供应紧张,面临全国停电危机。元旦,印尼能源和矿产资源部紧急下令:在2022年1月1日至31日期间禁止持有采矿营业执照、经营-生产特种采矿营业执照的煤炭出口。将所有煤炭用于印尼电厂的保供。

图表1:印尼能源和矿产资源部发文停止一个月煤炭出口

资料来源:印尼能源和矿产资源部

受此消息影响,1月4日早盘,对于印尼提供消息引发了市场看多情绪,带动动力煤ZC205合约8%高开。

图表2:ZC205合约近5日分时图

资料来源:Wind,新湖期货研究所

二、中国动力煤进口现状

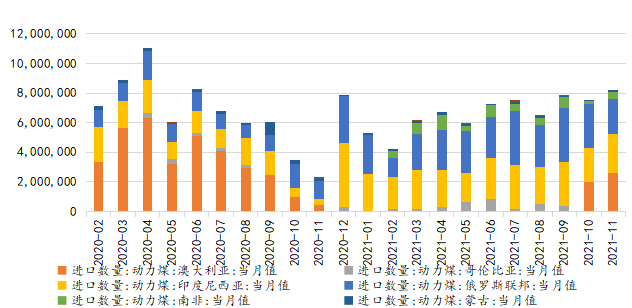

根据统计,2020年印尼对国内出口动力煤数量约2,200万吨,占国内进口总量约25.4%;截止2021年11月,国内进口印尼动力煤约2,800万吨。在2021年国内停止进口澳煤后,印尼动力煤渗透力达到了37.4%,占领了部分澳煤退出的市场。

虽然印尼煤炭在中国进口煤市场中占有重要地位,但2021年进口份额最大的是俄罗斯动力煤。基于地理优势,俄罗斯动力煤份额在2021年有着显著增长,进口量达到了3,000余万吨,在中国动力煤进口市场份额达到40.5%。而根据近期中俄煤炭贸易相关的协议及基于煤炭贸易持续跟进的基建强化,未来动力煤进口的主要增量或将来自俄罗斯煤。

图表3:中国动力煤进口量

资料来源:Wind,新湖期货研究所

三、中国国内煤炭供需

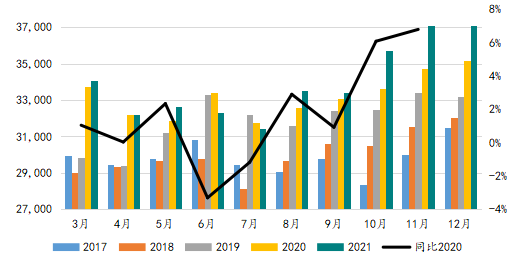

国内煤炭在经过2021年3季度的电力危机后,煤炭产能在国家保供政策的大力支持下,大幅改善。根据预估,国内煤炭供应量可达34亿吨,较2020年增加了约7,000万吨。而进口动力煤占国内的消费量在10%以下,印尼一个月的供应,根据最近的进口数据,或最大造成220~300万吨的供应缺口。根据鄂尔多斯日均产量估算,该缺口约等于鄂尔多斯市1日左右的产量。因此就供应侧来看,本次的限供对2022年的供需影响幅度微弱,在保供政策的支持下,或可通过调节国内产能来弥补。

图表4:中国煤炭供应量预测

资料来源:Wind,新湖期货研究所

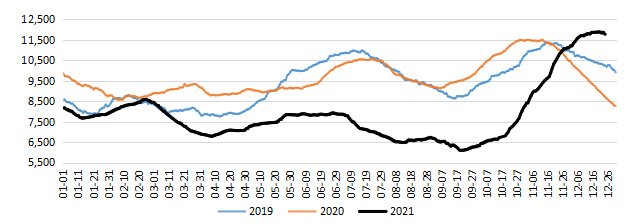

从需求侧看,2021年4季度起,下游工业用电偏弱,天气偏暖,多因素造成需求的下降。而电力企业收益于此,在保供政策的支持下,库存得以快速补充。截止2021年12月下旬,主要省市电厂库存维持较高水平,远高于历史同期。因此可以判断,2022年1月供应格局或偏宽松。

图表5:主要省市电厂库存

资料来源:Wind,新湖期货研究所

而印尼1月的限供,根据船期及运输,可能仅影响1月中下旬及2月上半旬的进口;而该时期恰为春节及冬奥期间,下游工业市场开工率低,需求不强。因此从需求侧看,在该时间节点,印尼出口限制的影响将被节日等因素抚平。

三、后市研判

本次印尼动力煤停供涉及时间节点为中国国内需求偏弱期,叠加2021年保供政策的动能下,2022年上半年供应依然偏宽松,所以整体看本次印尼动力煤停供对国内市场的供需矛盾影响偏弱。

至截稿前,有最新消息表示,印尼矿产部正在研究一个新的政策,如果部分企业在DMO基础上额外合计增加510万吨的供给量,有可能会在1月5日解除目前的禁令,或再扩大利空因素。

ZC205合约:盘面短期或小幅上扬。在新长协价格及各大集团调低外购价之后,现货不强。上半年供需偏宽松,叠加5月淡季,因此ZC205合约在上扬后仍有下降空间,建议逢高空。