2021年以来,高价格、高利润的电解铝行业一直备受瞩目,吨铝盈利空间持续保持在5000元左右的高位水平,电解铝成为铝产业链条上的最大赢家。但是从9月份开始,暴涨的氧化铝、煤炭等原辅材料和能源价格,使得电解铝成本快速大幅增加,同时关停电解槽带来的潜在成本支出也在吞噬利润,电解铝盈利状况正在迅速恶化。尤其是近段时间,铝价断崖式下跌更是将部分企业推至亏损边缘。

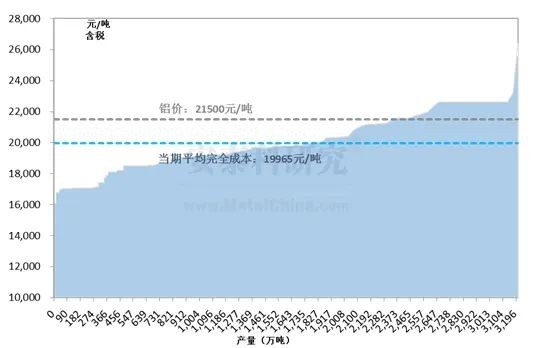

根据安泰科调研测算,若以眼下的氧化铝、阳极、煤炭等价格进行测算,当前全国电解铝含税完全成本的加权平均值为19965元/吨,与21500元/吨的铝价相比,吨铝平均盈利收缩至1535元,且部分企业已开始亏损,亏损面为27.1%。

图1 中国电解铝当期平均完全成本

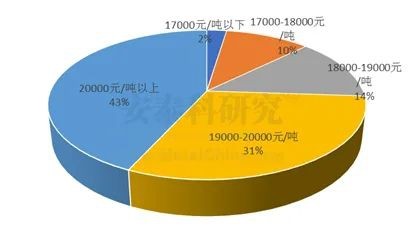

从成本分布上来看,当前电解铝厂的成本基本上都在17000元/吨以上,其中成本在17000-18000元/吨的产量占比为10%,18000-19000元/吨的产量占比为14%,19000-20000元/吨的产量占比为31%,20000元/吨以上的产量占比为43%,成本分布权重较大。

图2 中国电解铝当期成本分布

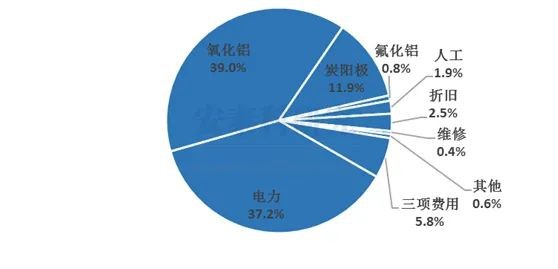

从成本构成上来分析,氧化铝、电力在成本中的占比继续增加,两项合计占比高达76%。受部分省份减产和几内亚、印尼引发的全球矿石供应担忧的支撑,氧化铝价格从9月初的2900元/吨直线上涨至当前的4100元/吨,涨幅高达1200元/吨。而同期电价也加快上调步伐,尽管煤炭行业保供稳价组合拳压制了煤炭价格的进一步上涨,但煤价高、买煤难依然是铝企面临的主要问题,据了解,部分电解铝自备电厂的煤炭库存仅2天。除内蒙古、新疆外,其他省份自备电价基本上都在0.6元/千瓦时以上,一些地区甚至达到1.0元/千瓦时以上;各地区网电价格也全面上调,山西、广西、贵州等省份网电价格都已调至0.5元/千瓦时以上。目前,自备电加权平均电价为0.64元/千瓦时,网电为0.4元/千瓦时,综合电价为0.55元/千瓦时。网电优势已远远超过了自备电,这也是导致当前区域间成本分化加剧的主要原因。

图3 中国电解铝当期完全成本构成

另外,大面积被动关停打断了电解槽的正常运行秩序,对电解槽造成损伤,未来重启将产生大量的成本支出。根据安泰科初步统计,今年1-9月份关停产能已达273万吨,按照单台槽产能1000吨/年测算,关停电解槽约2730台,每台槽修理费用平均按照150万元测算,全行业电解槽修理费用将近41亿元,未来都将计入电解铝厂的成本支出。电解铝企业正面临着来自多方面的压力和挑战。

根据安泰科测算,今年前9个月电解铝实现全行业盈利且平均利润高达4400元/吨左右,而现在盈利空间大幅收窄且部分企业面临着亏损的风险。业内人士担心的铝价暴涨势必会大跌的局面出现了,雪上加霜的是生产成本快速增加,电解铝企业在很短时间经历了盆满钵盈到经营艰辛,行业状况转变之快令人惊愕。中国电解铝企业的丰厚利润渐行渐远。盛宴远去,寒冬将至?