一、本周行情及盘面回顾

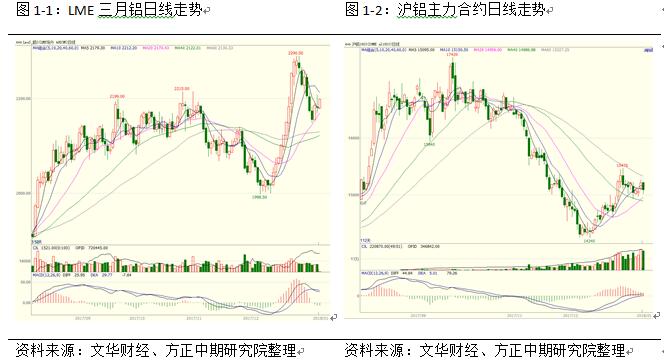

本周沪铝主力合约AL1803先抑后扬再下跌,走势犹如过山车;伦铝是先抑后扬,实现V型反弹。截止周五,伦铝报收2199美元/吨,周跌幅0.29%;沪铝主力合约1803报收于15090元/吨,周跌幅0.79%。

二、宏观和基本面情况

(一)宏观经济数据公布

外管局:12月我国跨境资金流动和境内外主体交易行为进一步趋于稳定和平衡;国际金融市场总体小幅波动,主要非美元货币汇率上涨和资产价格上升,推动外汇储备规模出现上升;在全球经济持续回暖带来外需增长、金融市场进一步对外开放、市场预期不断改善的背景下,未来我国国际收支和外汇储备规模将保持平衡稳定。

日本一份最新经济报告指出,随着中国在亚洲的投资和消费持续增加,亚洲经济正在日益“中国化”,而美国对亚洲经济的影响则逐渐减弱。该报告预测,2030年将是“中美逆转”的大时代。

日本首相安倍晋三:日本央行行长黑田东彦实现了我对刺激日本经济的预期,希望其能继续为此做出努力,但仍未就下一任日本央行行长人选做出最终决定;目前仍不能断言能否在今年年底结束通缩,但政府将与日本央行共同努力以确保尽早结束。

欧元区2017年12月经济景气指数为116,预期114.8,前值114.6;工业景气指数为9.1,预期8.4;企业景气指数为1.66,前值1.49;服务业景气指数为18.4,预期16.5。

美联储去年12月贴现利率决议的会议纪要:在12月份FOMC货币政策会议之前,芝加哥、明尼阿波利斯和圣路易斯联储反对上调贴现利率,另外九个地方联储则支持上调贴现利率至2%。地方联储的主管们认为,美国薪资压力普遍温和。

德国2017年11月未季调贸易帐盈余237亿欧元,预期盈余213亿欧元,前值盈余189亿欧元;当月季调后进口环比增2.3%,预期增0.4%,前值增1.8%,出口环比增4.1%,预期增1.2%,前值由降0.4%修正为降0.3%。

法国11月贸易帐逆差56.92亿欧元,预期逆差47亿欧元,前值由逆差49.56亿欧元修正为逆差52.92亿欧元;11月经常帐赤字33亿欧元,前值由赤字22亿欧元修正为赤字26亿欧元。

中国2017年12月CPI同比增1.8%,预期1.8%,前值1.7%;PPI同比增4.9%,预期4.8%,前值5.8%。2017年CPI同比增1.6%,前值增2%;PPI同比增6.3%,结束了自2012年以来连续5年的下降态势,前值降1.4%。2017年政府工作报告中CPI涨幅预期目标为3%。统计局表示,生产资料价格上涨8.3%,影响PPI上涨约6.13个百分点。

美国12月进口价格指数环比0.1%,预期0.4%,前值0.7%;环比-0.2%,预期0.1%,前值0.1%修正为0.2%;同比3%,预期3.1%,前值3.1%修正为3.3%。

中汽协:中国2017年12月汽车销量报306万辆,同比增0.1%,11月同比增0.7%;中国12月乘用车销量报265.3万辆,同比降0.7%,11月同比持平;中国2017年汽车销量报2890万辆,同比增长3.0%。中国2017年乘用车销量报2472万辆,同比增长1.4%。

美国2017年12月PPI同比2.6%,预期3%,前值3.1%;环比-0.1%,预期0.2%,前值0.4%。美国12月核心PPI同比2.3%,预期2.5%,前值2.4%;环比-0.1%,预期0.2%,前值0.3%。

欧元区2017年11月工业产出环比增1%,预期增0.8%,前值增0.2%,同比增3.2%,预期增3.1%,前值增3.7%。

欧洲央行12月货币政策会议纪要:欧洲央行可能考虑在2018年初逐渐调整前瞻指引;薪资表现出现一些令人欣慰的迹象,但通胀仍构成担忧;随着通胀上升,与利率相关的指引重要性将会有所增加,近期核心通胀的下行压力是由于暂时性因素造成的;进一步放松金融条件是不必要的。

德国2017年GDP同比增2.2%,增速创六年新高,预期2.3%,前值1.9%。德国2017年预算盈余占GDP的比重扩大至创纪录的1.2%,前值0.8%。

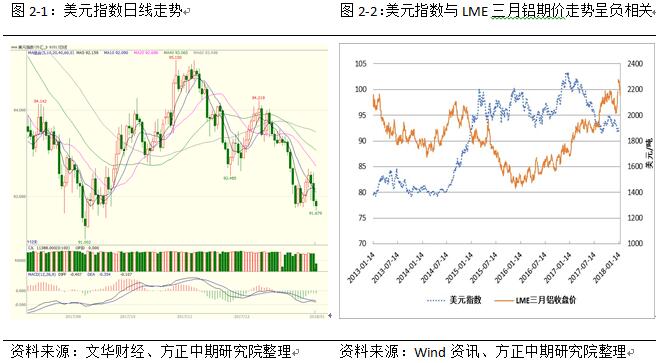

(二)美元指数走势:

(三)基本面情况

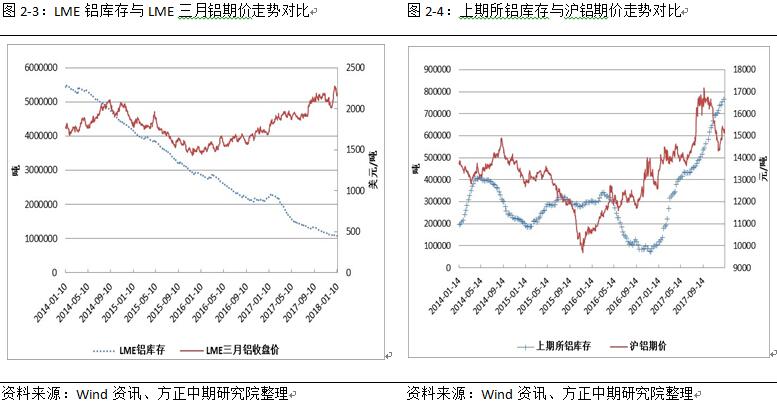

1、上周LME、上期所铝库存均有所下降

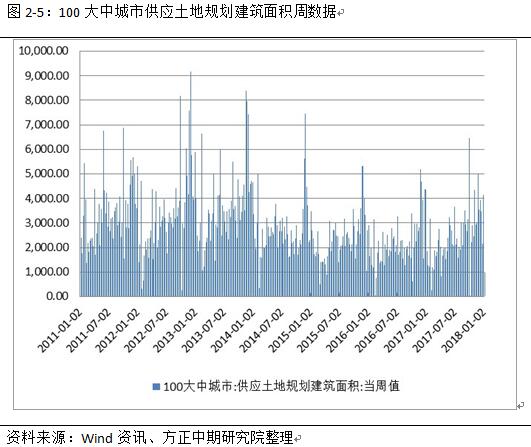

2、上周大中城市土地规划建筑面积有所增长

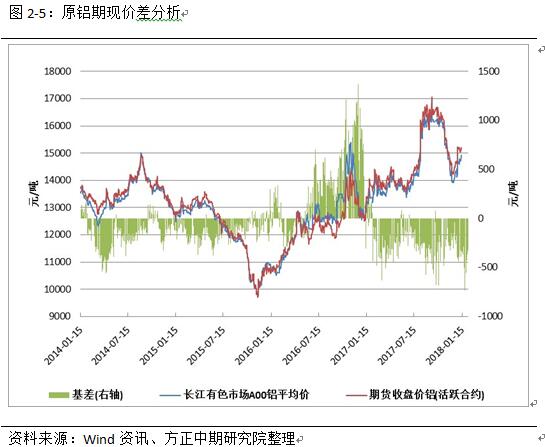

(四)期现价差分析

本周沪铝期现同步震荡上行,但是现货表现稍强,基差有所收窄。未来现货、盘面继续同步盘整几率较大,基差绝对值也将继续收窄。

三、操作策略

本周沪铝盘面前期走弱,中期开始反弹,但是周后期又再次回落,整体走势依然偏弱。从基本面来看,社会铝库存有小幅下降,提振市场情绪,并且有消息称广西银华100万吨氧化铝生产受到影响,因此带来了上涨预期,只是消息市终归不能长久,炒作过后面临的依然是回归现实。盘面也重回15000上方,建议高位空单谨慎续持,关注下方14800一线支撑。