一、 行情回顾

6月,沪铝主力走弱,开盘价为14165元/吨,收于13830元/吨,月跌325元/吨,或2.29%,波动范围:13745~14220。成交量减少44.1万手至216.9万手,持仓量增加4266手至24.4万手。

本月,美元指数回落,开盘价97.834,收盘价96.198,"周跌1.548或-1.58%。波动范围:97.85~95.842。

6 月,伦铝开盘价为 1794 美元/吨,收于 1794 美元/吨,持平上月,波动范围:1745~1838。成交量减少 43402 手至 22 万手,持仓量减少 20562 手至 66.4 万手。

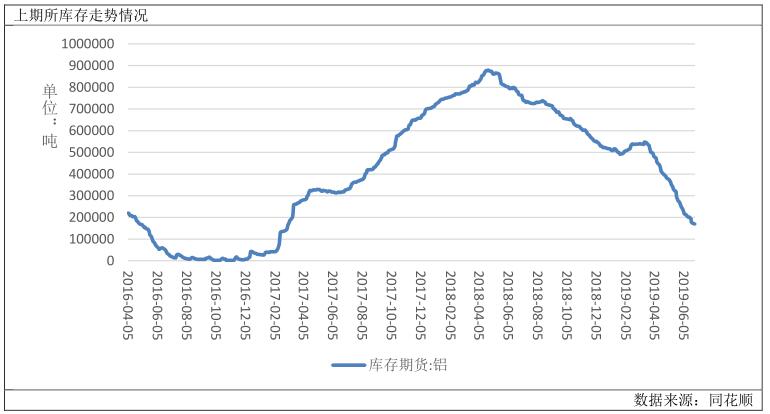

二、 库存情况

6月,上期所期货库存为169653吨,较上月下降78273吨,或31.57%,2018年同期期货库存为764685吨。本月期货库存处于5年同期的第2低位。库存小计为423068吨,较上月下降84285吨,或16.61%,2018年同期库存小计为936194吨。本月库存小计处于5年同期的第3高位。

社会库存方面,上海有色网社会库存为105.1万吨,较上月减少16.1万吨,或13.28%。2018年同期社会库存为184.4万吨。

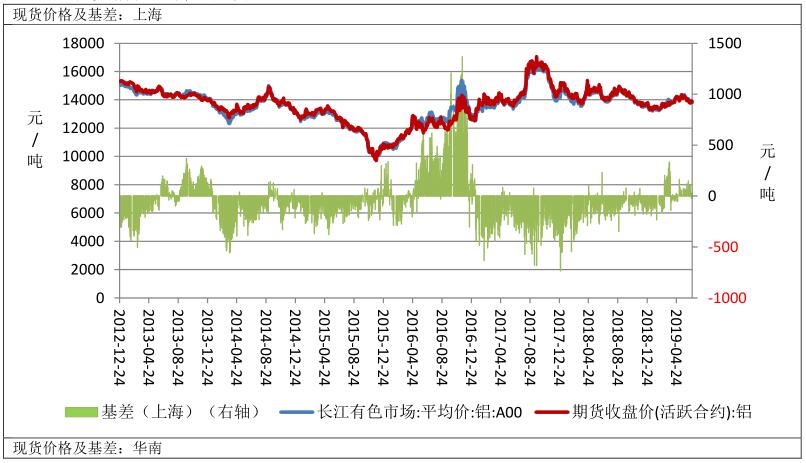

三、 现货情况及价差走势

上海地区现货均价为13880元/吨,较上周下跌14.00元/吨,波动范围:13810~13930元/吨。上海地区现货升水期货4.00元/吨,较上周走弱-58元/吨,波动范围:-20~30元/吨。

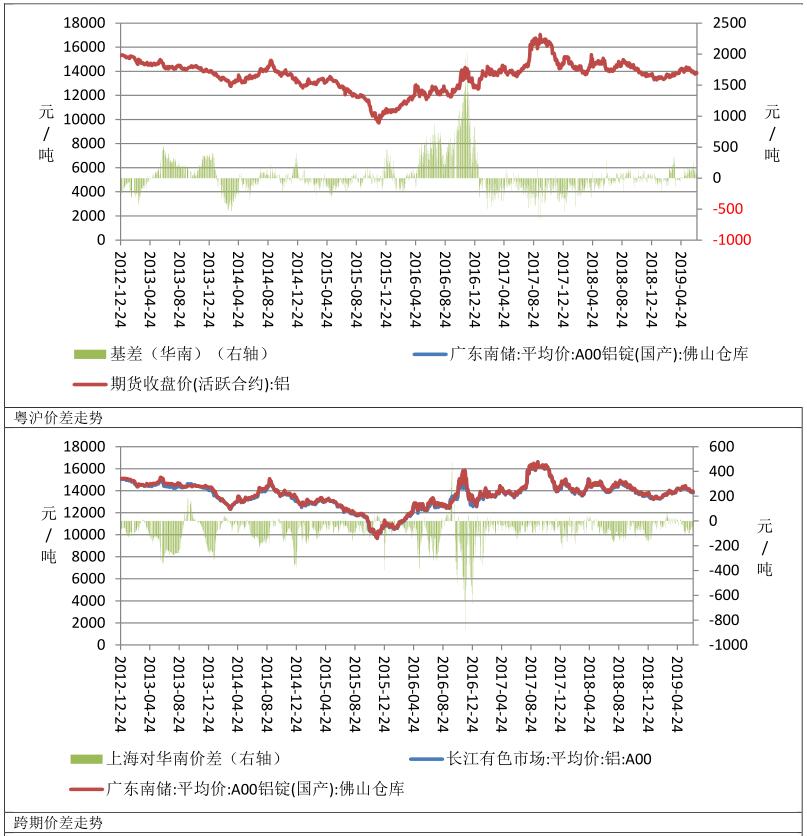

华南地区现货均价为13938元/吨,较上周下跌20.00元/吨,波动范围:13880~13980元/吨。比上海地区高58.00元/吨,价差较上周缩小6.00元/吨。华南地区现货升水期货62.00元/吨,较上周走弱64.00元/吨,波动范围:50~80元/吨。

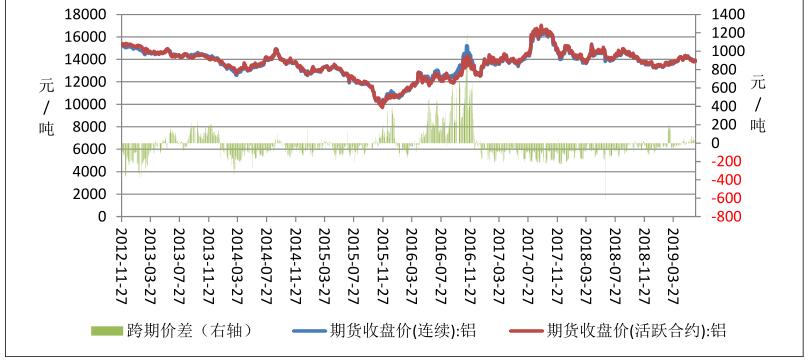

跨期价差方面,本周近月合约升水于主力合约,均值为23.00元/吨,环比上周走弱12.00元/吨,波动范围20~35元/吨。并未有跨期套利机会。

四、 供需分析

原材料价格走势

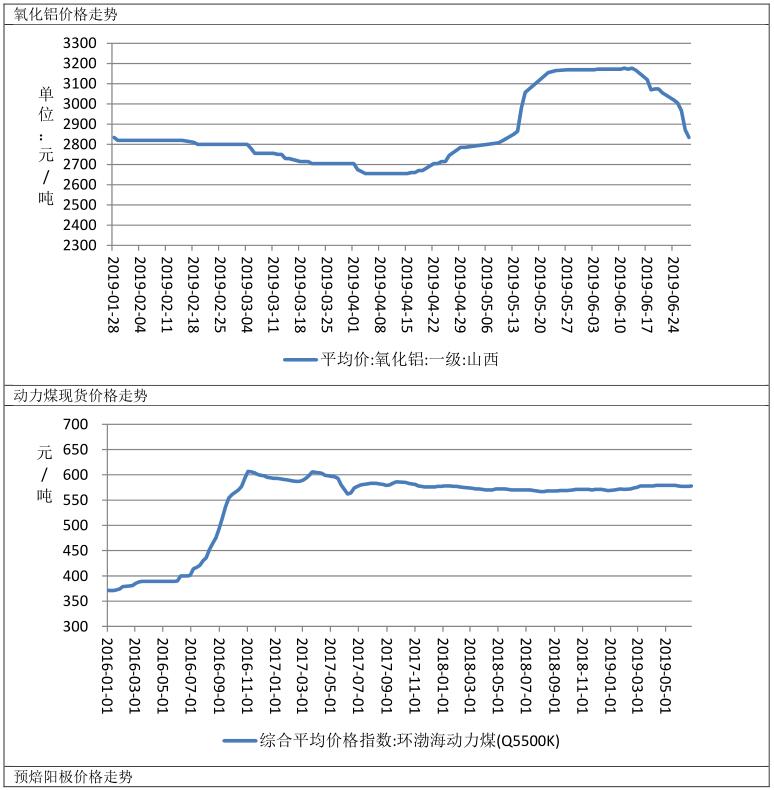

6 月,氧化铝现货价格为 3086.37 元/吨,较上月上涨 52.77 元/吨,或 1.74%,波动范围:2834~3177。2018 年同期氧化铝均价为 2836.75 元/吨。本月氧化铝均价处于 5 年同期的最高位。澳洲氧化铝均价(折合人民币)为 3070.00 元/吨,较上月上涨 50.00 元/吨,或 1.66%。

产量方面,根据国家统计局的数据,5 月氧化铝产量为624.3 万吨,环比下降 0.53%,同比增长 0.10%,同比增速比去年同期降低 6.3 个百分点。1-5 月氧化铝累积产量为 3077.7 万吨,同比增长 6.90%,同比增速比去年同期增加 7.00 个百分点。

本月,环渤海动力煤 5500K 现货均价为 577.25 元/吨,较上月下跌 1.50 元/吨。

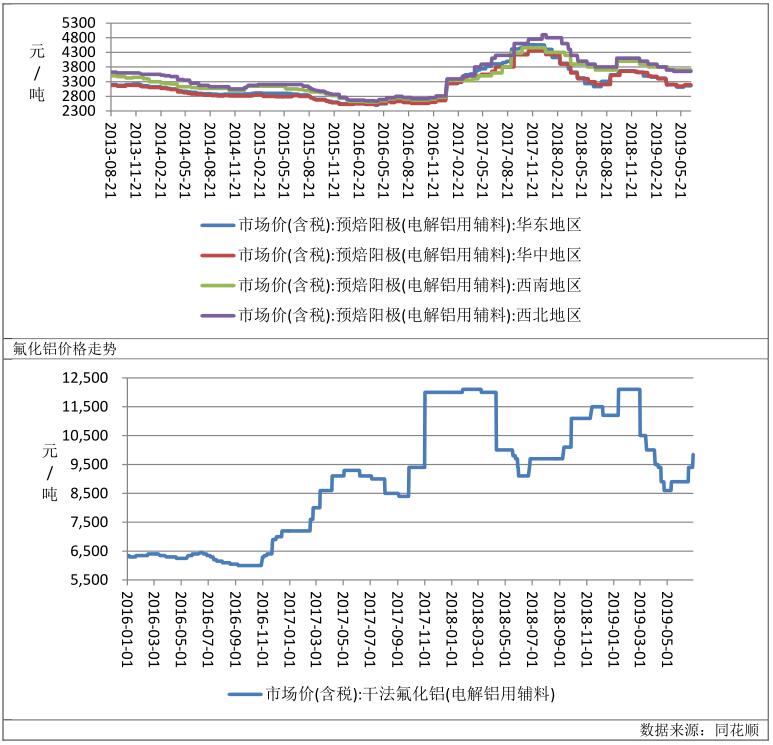

6 月,预焙阳极均价为 3427.50 元/吨,较上月上涨 24.34 元/吨,或 0.72%,波动范围:3162.5~3700。2018 年同期预焙阳极均价为 3826.09 元/吨。本月预焙阳极均价处于 5 年同期的第 3 低位。

6 月氟化铝均价为 9160.53 元/吨,较上月上涨 293.86 元/吨,波动范围:8900~9850 元/吨。

6 月,电解铝平均生产成本为 14207.23 元/吨,较上月提高 113.24 元/吨,或 0.80%。2018 年同期电解铝生产成本为 13649.31 元/吨。本月电解铝生产成本处于 5 年同期的最高位。6 月,电解铝平均生产成本为 14207.23 元/吨,较上月提高 113.24 元/吨,或 0.80%。2018 年同期电解铝生产成本为 13649.31元/吨。本月电解铝生产成本处于 5 年同期的最高位。电解铝盈利平均水平为-233.02 元/吨,较上月下跌 381.88 元/吨,或 256.54%。2018 年同期电解铝盈利水平为 725.19 元/吨。本月电解铝盈利水平处于5 年同期的最低位。

产量方面,国家统计局数据显示,5 月,我国电解铝产量为 298 万吨,环比增加 2.05%,同比增加2.40%,同比增速比去年提高 0.9 个百分点。1-5 月我国电解铝累计产量为 1445 万吨,同比增加 2.70%,同比增速比去年提高 1.3 个百分点。由于今年电解铝行业普遍处于亏损状态,导致我国电解铝产量同比增速放缓。

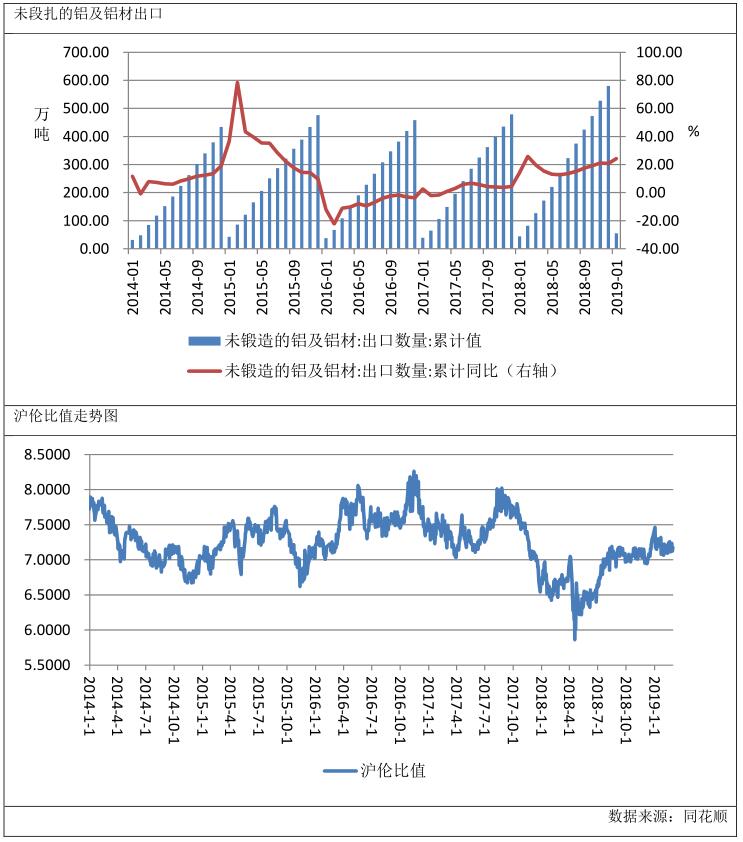

根据海关统计的数据,5 月,我国未段扎的铝及铝材出口量为 540000 吨,比上个月增加 40000 吨,同比增加 12.40%,同比增速比去年降低 0.70个百分点。1-5月我国未段扎的铝及铝材累计出口量为 12.4万吨,同比增加 9.70%,同比增速比去年降低 16.1 个百分点。

6 月,沪伦比值均值为 7.84,较上月下跌 0.03 或 0.33%。2018 年同期沪伦比值均值为 6.48。本月沪伦比值均值于 5 年同期的最高位。

6 月,我国铝型材出口成本为 14660.27 元/吨,较上月下跌 216.06 元/吨,或 1.45%。我国铝型材平均利润为 919.95 元/吨,较上月下跌 11.28 元/吨,或 1.21%。

车市方面,5 月,我国汽车产量为 185.1 万辆,月环比减少 16.9 万辆或-8.37%,同比下降 21.50%,增速比去年同期下降 31 个百分点。1-5 月我国汽车累计产量为 1017.9 万辆,同比减少 14.10%,累计同比增速比去年下降 16.1 个百分点。

宏观方面,6 月,我国制造业 PMI 为 49.4,持平上月,位于荣枯线下方,持平上月。2018 年同期制造业 PMI 为 51.5,本月制造业 PMI 价处于 5 年同期的最低位。 5 月,我国 CPI 同比增速为 2.7%,环比增长 0.20 个百分点.2018 年同期新出口订单 PMI 为 1.8%,本月 CPI 处于 5 年同期的最高位。5 月,我国 PPI 同比增速为 0.6%,环比下降 0.30 个百分点。2018 年同期 PPI 为 4.1%,本月 PPI 处于 5 年同期的第 3 高位。1-5 月,我国 PPI 累计同比增速为 0.4%,环比增长 0.10 个百分点。2018 年同期 PPI 为 3.7%,本月 PPI 处于 5 年同期的第 3 高位。

综合来看,5 月份宏观数据及表现一般,虽然 G20 峰会上中美双方元首会晤传达出积极信号,但 7月份依然是铝的下游消费淡季,需求端表现一般,铝价上行动能有限。

五、 外盘情况

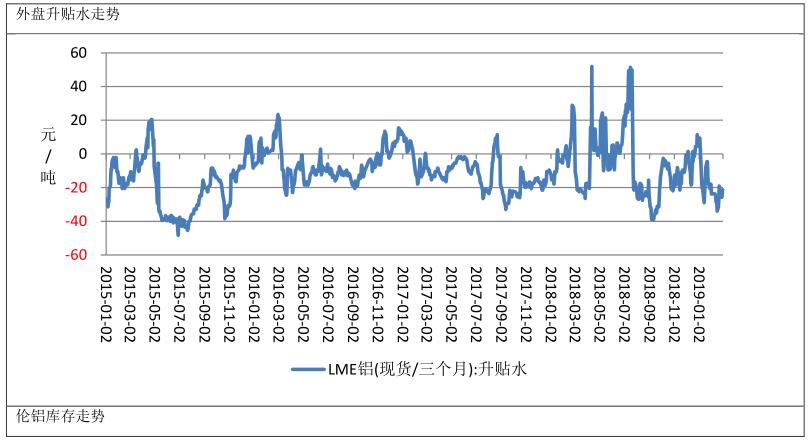

6 月,外盘现货升贴水均值为-19.23 美元/吨,较上月走弱 0.07 美元/吨。2018 年同期外盘升贴水均值为 2.60 美元/吨。本月外盘现货升贴水均值于 5 年同期的第 2 低位。

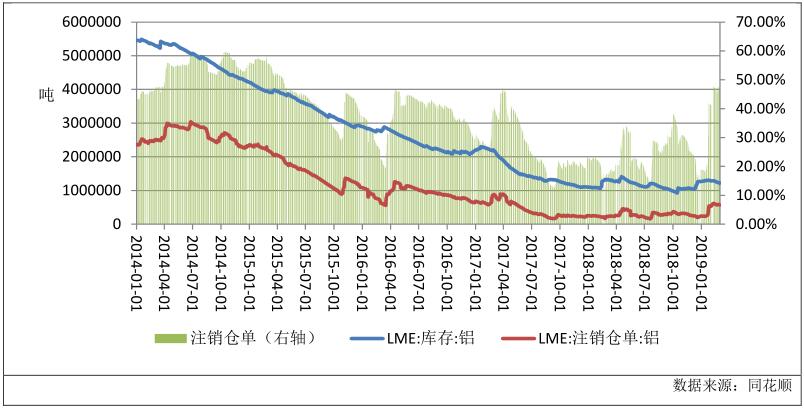

截至 2019 年 6 月 28 日,LME 铝库存为 996725 吨,较上月减少 158300 吨,或-13.71%。2018 年同期库存为 1114125 吨。本月库存水平处于 5 年同期的最低位。LME 铝注销仓单为 354225 吨,较上月减少83175 吨,或-19.02%。2018 年同期注销仓单为 214175 吨。本月注销仓单水平处于 5 年同期的第 3 高位。

LME 铝库存注销仓单占比为 35.54%,较上月减少 2.33 个百分点。2018 年同期注销仓单占比为 19.22%。本月注销仓单占比处于 5 年同期的第 3 高位。

六、 后市预测

综上所述,外盘方面,库存维持低位,对铝价有所支撑,但海外氧化铝价格弱势运行,利空伦铝。技术上看,月 K 线受布林带中轨压制,月级别 KDJ 指标低位出现金叉,MACD 指标绿柱缩短,预计下月伦铝震荡运行,运行区间 1750-1850。

国内方面,进入 7 月份下游消费依然表现一般,需求端提振铝价有限。从供应端来看,氧化铝、预焙阳极价格持续下低压缩了电解铝的生产成本,电解铝的成本支撑逐步减弱。技术上看,月 K 线受布林带中轨压制, MACD 指标绿柱放大。预计下月沪铝震荡偏弱,运行区间 13500-14000。