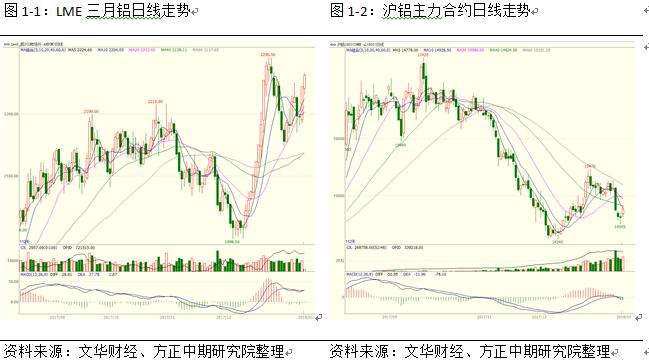

一、本周行情及盘面回顾

本周沪铝主力合约AL1803一路震荡下行,仅周五有所反弹;伦铝走势先抑后扬,实现V型反弹。截止周五,伦铝报收2261美元/吨,周涨幅1.85%;沪铝主力合约1803报收于14765元/吨,周跌幅2.15%。

二、宏观和基本面情况

(一)宏观经济数据公布

人民日报:近期,兰州、南京等城市先后调整楼市调控政策,其中限购规则部分引发广泛关注。专家指出,部分地方楼市政策调整属于对前期政策中刚性、粗糙部分的适时修正。在“房子是用来住的,不是用来炒的”已成社会共识的背景下,中国楼市从严调控的基调不会改变、长效机制建设的步伐不会放慢。

中国钢铁工业协会会长靳伟表示,当前尤其需要高度警惕新一轮产能扩张的冲动,钢价不具备持续快速上涨的基础。钢企应抓住行业好转的有利时机,坚持创新驱动以促进钢铁行业结构调整转型升级。

2017年中央企业全年累计实现营业收入26.4万亿元、利润总额1.4万亿元,同比分别增13.3%和15.2%。2018年,央企要完成化解煤炭过剩产能1265万吨、整合煤炭产能8000万吨目标任务,积极推动煤电去产能,做好有色金属、船舶制造、炼化、建材等行业的化解过剩产能工作。

统计局:2018年1月上旬与2017年12月下旬相比,50种重要生产资料中24种产品价格上涨,20种下降,6种持平;其中液化天然气(LNG)环比跌22.6%,瓦楞纸跌7.5%,螺纹钢跌6.1%,线材跌5.6%,无烟煤涨3.4%。

欧洲央行管委汉森:QE很有可能一步结束,不产生任何后续问题;有理由在结束再投资操作之前加息;若经济处于正轨之上,有理由在9月之后结束QE;欧洲央行应当在夏季之前调整政策指引。

日本央行行长黑田东彦:日本经济温和扩张,若有需要,日本央行将继续维持QQE和控制收益率曲线,以实现2%通胀目标;日本央行将继续扩大货币基础,直至通胀稳定在2%上方。

欧元区长期通胀预期指标站上1.5%,创11个月新高。

山西省2017年煤炭先进产能达到3.96亿吨/年,占全省煤炭生产总能力的比重超过40%,全省煤炭行业化解过剩产能2265万吨,共关闭退出煤矿27座。

美国1月纽约联储制造业指数17.7,预期19,前值由18修正为19.6。

美联储褐皮书:美国经济继续扩张;大多数地区对2018年经济前景持乐观态度;薪资温和增长,部分企业预计会上调薪资;部分制造商在报告期之内扩大投资;自这次调查以来,就业率持续温和速度增长;部分地区零售商报告称,假日销售好于预期;部分地区的企业称定价权扩大。

据外媒:美国参议院金融委员会投票通过对鲍威尔担任美联储主席的提名。

加拿大央行宣布上调基准利率25个基点至1.25%,符合预期,成为2018年以来首个加息的全球主要经济体。加拿大央行:需要政策宽松以使通胀达标;对未来政策调整持谨慎态度,将由近期公布数据做参考;随着时间的推移,预计经济前景将支持加息。

中国2017年全年GDP突破80万亿,达到827122亿元,同比增6.9%,为七年来首次提速,目标增速6.5%,市场预期6.8%,2016年为6.7%。

中国2017年12月规模以上工业增加值同比实际增长6.2%,前值6.1%,预期6.1%;全年同比增6.6%,创2014年以来新高,预期6.6%,2016年为6%。

中国2017年固定资产投资同比增7.2%,创1999年以来新低,预期7.2%,2016年为8.1%。从月度环比速度看,2017年12月比11月份增长0.53%。

中国2017年民间固定资产投资同比增6%,增速比1-11月份提高0.3个百分点,2016年为3.2%。民间固定资产投资占全国固定资产投资比重为60.4%,比1-11月份回落0.1个百分点。

中国2017年12月社会消费品零售总额同比增9.4%;全年同比增10.2%,创2003年以来新低,预期10.3%,2016年为10.4%。

中国2017年居民人均可支配收入25974元,比上年名义增长9.0%,扣除价格因素,实际增长7.3%。全国居民人均消费支出18322元,增长7.1%,扣除价格因素,实际增长5.4%。

2017年12月末城镇调查失业率为4.98%。2017年城镇新增就业人数超过1300万人。

美国12月营建许可130.2万,预期129.5万,前值由129.8万修正为130.3万;12月营建许可环比降0.1%,预期降0.6%,前值由降1.4%修正为降1%。美国1月费城联储制造业指数22.2,预期25,前值由26.2修正为27.9。

美国12月新屋开工119.2万,预期127.5万,前值129.7万;12月新屋开工环比降8.2%,创2016年11月以来最大跌幅,预期降1.7%。

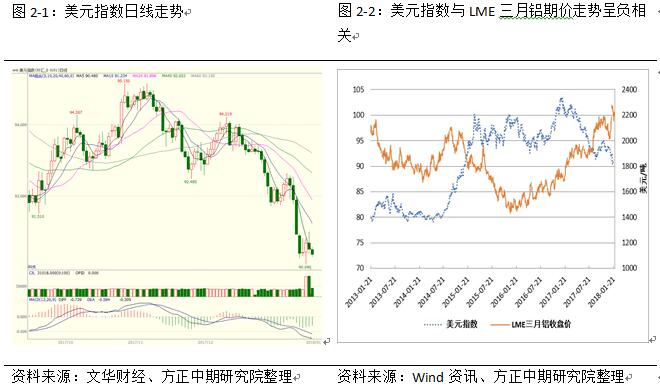

(二)美元指数走势:

(三)基本面情况

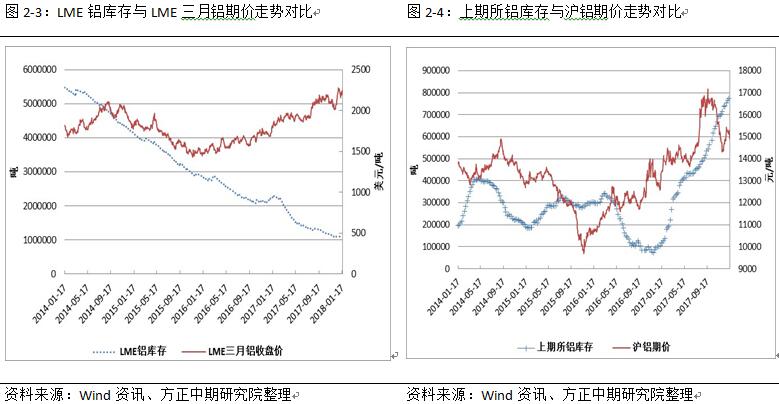

1、上周LME、上期所铝库存均有所下降

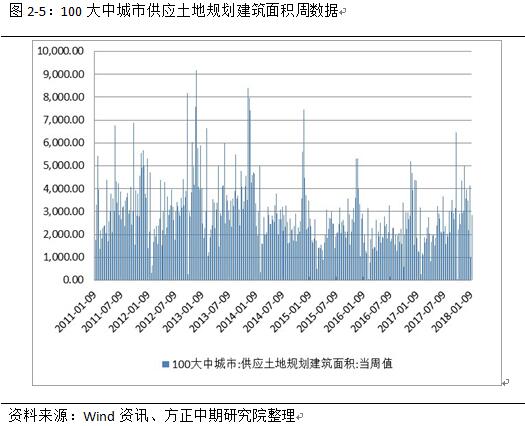

2、上周大中城市土地规划建筑面积有所增长

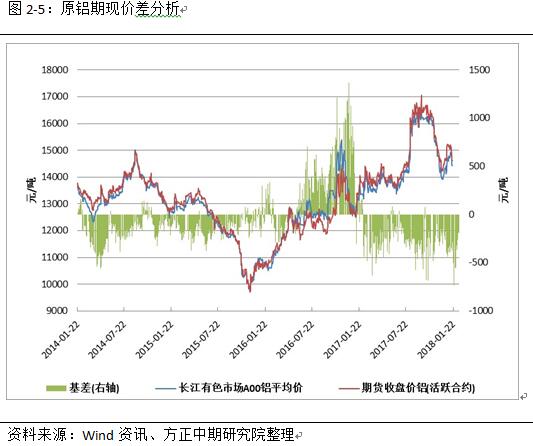

(三)期现价差分析

本周沪铝期现走势有所背离,盘面表现稍强,基差波动较大。未来现货、盘面继续同步盘整几率较大,基差绝对值也将有所收窄。

三、操作策略

本周沪铝盘面持续回调,直到周五才跌势暂缓出现反弹,整体重心下移。而外盘伦铝走势则方向相反,持续反弹。从基本面来看,社会铝库存继续上涨,有消息称中国铝业关停剩余17万吨总共45万吨电解铝产能,盘面对于供给侧改革再燃激情。但是高库存始终压制沪铝涨幅,消息过后一地鸡毛。短期内盘面有企稳迹象,建议空单获利离场,关注上方压力位14900一线。