北美铝市场在整个2023年第三季度经历了重大的动态变化,其特点是需求显著萎缩,随后对贸易动态产生了影响。根据美国铝业协会在其月度《铝形势》报告中的初步估计,2023年第一季度至第三季度,北美的铝需求减少4.4%,达到约209.08亿磅,而去年同期为1999.93亿磅。

原因探讨

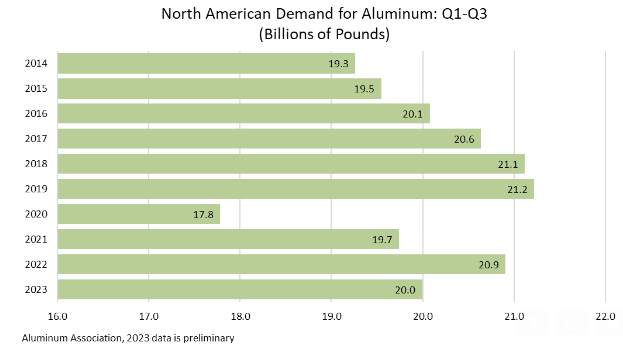

上图显示了自2014年以来北美的铝需求趋势,表明在2020年之后,过去两年的需求随后增长,但在2023年再次出现下降。到2023年第三季度,半成品或工厂产品需求同比下降9.5%。但由于电力基础设施市场依然强劲,电线电缆行业同比增长14.7%,这在一定程度上抵消了下滑的影响。

对铝需求相对乐观的其他行业包括可持续包装、安全高效的汽车、绿色建筑和重要基础设施,导致自2021年以来国内制造业务的投资激增至60亿美元。

对贸易动态的思考

国内需求的减少也导致美国铝进口量大幅下降,反映出对进口产品的需求减少。根据美国人口普查局的数据,美国在2023年前三个季度进口了420万吨(包括废料)铝,而去年同期为478万吨。这表明,截至第三季度,美国铝进口量同比下降12.13%。

在1月至9月的进口总量中,铝粗金属和合金为291万吨,而去年同期为316万吨;铝板、铝片和铝棒为76.5万吨,而去年同期为113万吨;废铝为53万吨,而去年同期为49.4万吨。

这里需要指出的是,美国的废铝进口量同比增长7.29%,这表明美国优先转向回收和使用再生铝。

美国铝回收现状

美国铝业协会的调查结果显示,在美国,汽车和建筑等许多工业市场的铝回收率超过90%。该协会还发现,美国的工业回收工作每年节省超过9000万桶石油当量。

同样有趣的是,通过回收铝制饮料罐,美国经济每年可以节省8亿多美元。目前,再生铝占美国铝产量的80%。

北美的铝生产

尽管美国的铝生产正日益成为废料回收和再循环的故事,但原铝生产并未失去光彩。从2023年1月至11月,北美生产了355.7万吨原铝,比去年同期的342.2万吨同比增长3.95%。截至第三季度,产量为289.2万吨,比去年同期的280.1万吨增长了3.25%。

尽管需求萎缩,但北美铝生产商通过优化生产流程来应对,以保持2023年的竞争力。生产商实施了提高效率的措施,削减成本的策略,并探索技术进步以提高生产能力。

2022年全年,北美原铝产量为374.3万吨。如果要在2023年超过这一数量,12月份的产量必须达到18.6万吨以上。考虑到今年前11个月的生产趋势,这是有可能的。

根据AL Circle的研究估计,2023年北美原铝产量最有可能反弹至2021年的388万吨。

需求和生产分析

上述数据表明,北美的铝产量已经超过了需求。因此,该国探索了出口市场的多样化,从而提高了出口量。根据铝业协会的数据,2023年第三季度,北美的铝出口量(不包括废料)增长了23.1%。相比之下,截至2023年第三季度,铝和铝产品进口量下降了25%以上。

结论

2023年北美铝市场面临需求减少带来的挑战,促使贸易动态发生转变,导致进口减少,出口增加。生产商通过优化生产、开拓新市场和投资创新来适应不断变化的市场条件。该行业应对这些挑战并采取战略措施的能力将在未来几个季度的发展轨迹中发挥关键作用。