自2017年电解铝供给侧改革始,各省、市、自治区所属电解铝产能不断有淘汰、退出、置换、新增等情况出现,2018年开始工信部继续严格落实产能置换政策,而2019年起未完成产能置换的落后产能,将不再视为合规产能。

据不完全统计,2011年-2017年共有超过500万吨的电解铝产能宣布淘汰,其中已公示/公告完成置换的产能超过90%。而自2018年四季度以来持续低迷的铝价使得高成本的电解铝产能不断出清,加上淘汰的落后产能,有超过700万吨已在指标购买方企业中投入使用。

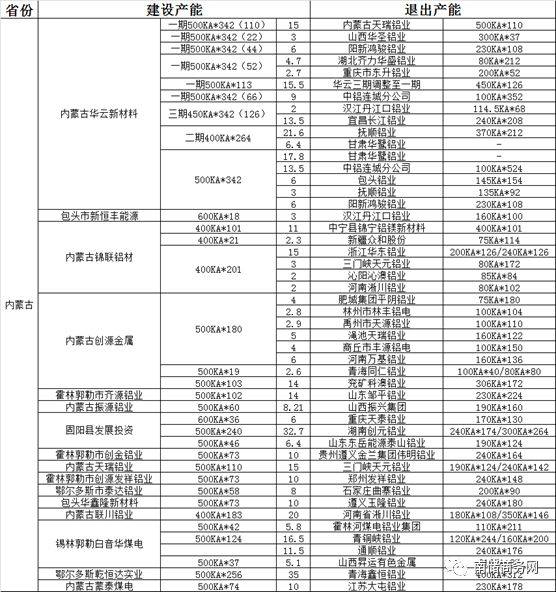

目前电解铝运行产能在3650万吨左右,今年一季度置换新增的产能主要来自于内蒙古、云南和广西三省区,而淘汰退出的产能则集中在河南、山西、山东等省区,其中因北方采暖季而关停的部分产能尚未完全恢复。

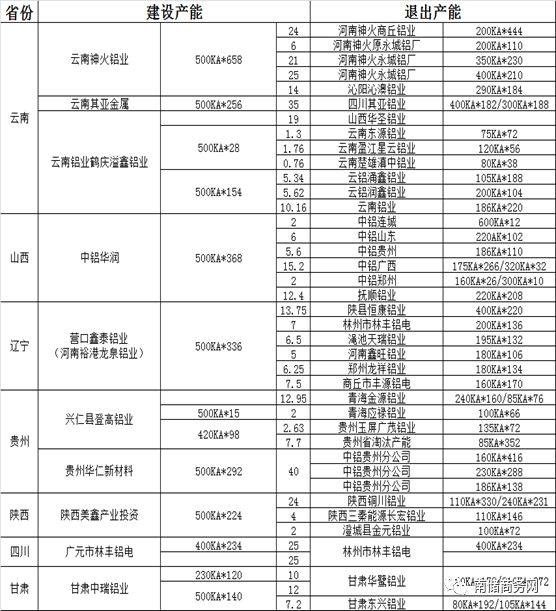

内蒙古在煤电方面和新疆占据同样的优势,但在原材料和成品的运输方面明显优于新疆,加上自治区政府对于电解铝产业的扶持以及电力优惠,供给侧改革后内蒙古是电解铝新增产能最多的一个省份。中铝(包铝、华云)、国电投(霍林河铝电、白音华)等国有企业和东方希望(新恒丰)、创源、锦联、蒙泰等民营企业纷纷在内蒙古新增、扩建电解铝产能。除内蒙古外,产能指标流入的省份还包括云南、四川、辽宁等煤电或水力资源相对丰富的省区,包括云南铝业旗下的鹤庆溢鑫铝业、四川广元林丰铝电、辽宁营口鑫泰铝业。

淘汰退出的产能集中在河南、甘肃、山东等省区,其中河南作为电解铝成本最高的省份之一,在持续地亏损现金流下不得不将产能转移至其他成本更低的省份,包括河南神火落户云南、林州林丰铝电转移至四川、三门峡天元铝业置换给内蒙古天瑞铝业(最终被内蒙古华云新材料一期项目使用)。此外,甘肃华鹭铝业、山东邹平铝业是集中退出产能的代表。

产能置换按执行形式可以划分为同一集团内部的转移、成立合资公司的转移以及直接出售指标给新企业的转移,此外还可以按最终归属地分成跨省转移和省内消化,贵州华仁、陕西美鑫和甘肃中瑞都是指标省内消化的典型。同时为了提高效率,绝大部分企业采取建设和指标获取同步进行,还有少数已经投产的产能在积极购买指标来合法合规化,而这些在建产能的投产预期大都集中在未来1-2年间,不过最终投产时间受各方面因素影响会有不同程度的延迟。

在宏观经济增速放缓,消费需求不容乐观的大环境下,改革优化能缓解电解铝行业的下行压力。淘汰、关停、退出的产能大都是400KA以下的电解槽,而新增置换的产能以400KA和500KA为主,少数更是达到了600KA的先进标准,设备更新升级后的电解铝企业具有更强的竞争力,而改革后的整体水平的提高也增强了铝行业的抗风险能力。(来源:南储商务网 撰稿人:童林)