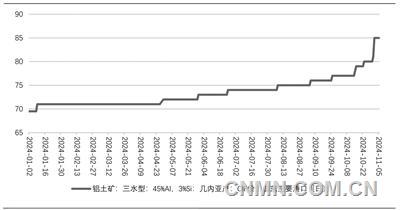

进口铝土矿价格

数据来源:Mysteel 广州期货研究中心

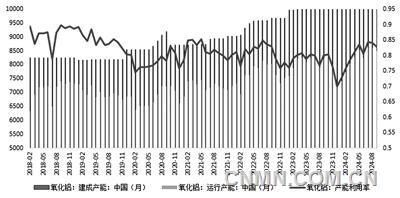

中国氧化铝建成产能、运行产能及产能利用率

数据来源:Mysteel 广州期货研究中心

铝价近期保持震荡偏强态势,主要支撑源于原料端氧化铝价格的强劲上涨,核心矛盾在于矿端供应偏紧。目前,国内矿端问题仍未解决,海外矿有边际增加预期,但传导到氧化铝端供应的增加仍需一定时间。

短期观点:当前国内铝供应端增速放缓且低库存高成本的基本面维持,短期铝价或维持偏强震荡态势,重点关注后期氧化铝供应边际转松后引发价格下跌所带来的成本支撑减弱,“拐点”时间或在12月份。届时,铝价也将面临回调压力,11—12月份价格波动参考19800元~22000元/吨。

行情回顾

今年以来,沪铝期价除了整体宏观大环境影响外,成本端氧化铝价格的大幅波动对其干扰较大。3—5月份,中美制造业PMI均回到50荣枯线上方,强化了市场对于全球经济复苏的预期。与此同时,海外氧化铝受不可抗力因素减产,氧化铝价格抬升,在成本端助推铝价上涨。6—8月份,中美经济数据持续走弱,乐观预期得以修正,且电解铝供应持续增加,需求疲弱下,库存累增超预期,多重利空压制铝价下跌。9月份后,国内稳增长政策频繁出台,整体市场风险偏好有所抬升,氧化铝价格因铝土矿供应矛盾进一步激化而出现大幅上涨,在成本端进一步提振铝价。

当前成本端支撑仍强

从氧化铝供应端看,今年以来,我国国产矿石因环保政策等问题一直没有完全放开,产量影响明显,1—9月份,据Mysteel调研数据显示,我国主产区(山西、河南、广西、贵州)铝土矿总产量为5632万吨,同比下降14.3%。铝土矿进口依赖度继续上升,1—9月份,我国进口铝土矿累计11954万吨,同比增长12.3%。进口矿石增加对国内减量形成补充,总体供应持续处于紧平衡状态,但8—10月份因几内亚雨季矿石运输受到干扰,阶段性供应矛盾容易被激化,供不应求推动国内矿价走升,对进口矿依赖程度的增加,抬升了进口矿价格。海内外矿石受限制约我国氧化铝运行产能抬升,截至9月份,氧化铝建成产能10270万吨,运行产能8500万吨,产能利用率在83%,国内氧化铝库存持续去库,与往年同期相比库存水平极低,后续重点关注库存拐点。

从2021年—2023年来看,中国铝土矿供应量(国内+进口)在每年9—10月份同比下行幅度最大。因此,预计今年11—12月份矿产供应情况较9月份将有所好转,矿端供应紧张格局或在四季度下半段逐步缓解。但就当前而言,氧化铝价格仍处于期现同涨态势中,短期供需矛盾并未看到大幅改善的迹象,预计近期价格仍易涨难跌,在成本端继续对铝价形成支撑。

电解铝供应增速明显放缓

后期增量有限

国内电解铝运行产能已接近红线。截至2024年9月份,我国电解铝建成产能4528.85万吨,运行产能4348.83万吨,产能利用率96%。云南地区今年能源供给通过火电、水电、风电等多渠道补充,传统枯水期不减产,四川、贵州、新疆仍有50万吨预计在四季度复产,电解铝供给将达到4400万吨,在电解铝产能4550万吨天花板限制下,后续电解铝产能提升空间非常有限,在乐观预期之下2025年,国内电解铝产能或提产2%。

铝锭库存偏低位

后期铝水比例仍有提升空间

截至11月7日,国内铝锭社会库存下降至56.2万吨,基本处于近几年同期低位水平。此外,《工业领域碳达峰实施方案》要求,到2025年,铝水直接合金化比例提高至90%。部分电解铝冶炼龙头企业铝水比例达标,目前市场铝水比例为72.8%,仍有提升空间,原生合金锭初级产品份额压缩,铝水直接铸铝棒、铸铝板带箔产品份额提升明显,市场可交割铝铸锭将常态化保持低位,对铝价形成支撑。