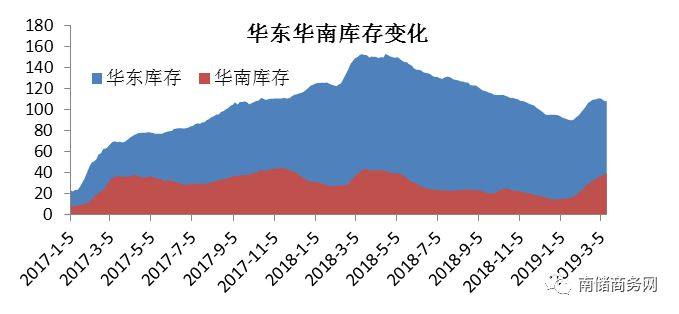

自三月份以来,全国库存累库情况已出现明显放缓,从下图可以看出,华东地区库存已明显下滑,但广东地区却仍然稳步向上,从数据上看,截至3月18日,华东地区较2月末下降了3万吨左右,而广东地区反而继续大增接近6万吨,也正因如此,全国铝锭库存迟迟未能进入去库存状态。

图1:华东华南库存变化

广东地区地区持续性累库原因:

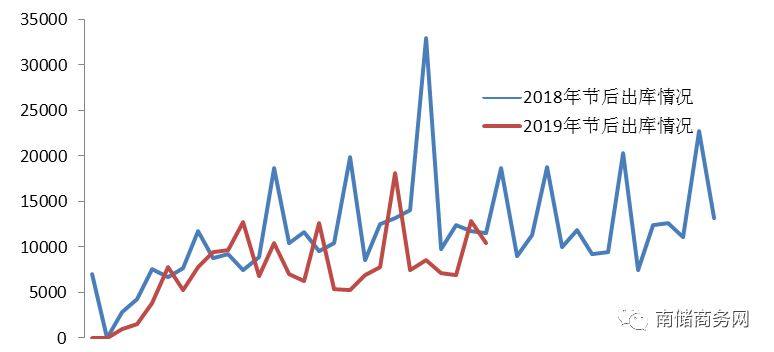

1.广东地区消费差。由于广东地区建筑型材偏多,房地产行业的萎靡不振始终抑制下游订单增多,从近期国统局公布的数据看也可以发现,房地产竣工面积累积下降11.9%,降幅较去年全年扩大4%,此前市场预计房地产将出现大量竣工而带动铝消费的预期落空,据了解,尽管目前大厂依旧能保持满产状态,但多数中小型厂开工率仅7-8成。从出库数据上看,进入三月份以来,广东出库虽有一定程度的好转,但与去年相比始终显得不尽人意,春节后广东地区累积出库量同比减少保持在30%以上。

图2:春节假期后铝锭棒出库情况

而华东地区方面,虽消费同样不遂人愿,中小厂开工率也未能满产,开工率约在8成附近,但华东地区由于工业型材较多,此类订单还相对稳定,加上自去年年末以来,我国特高压建设已步入新周期,招标工作也逐步启动利好铝消费,使得华东下游消费略胜广东一筹。

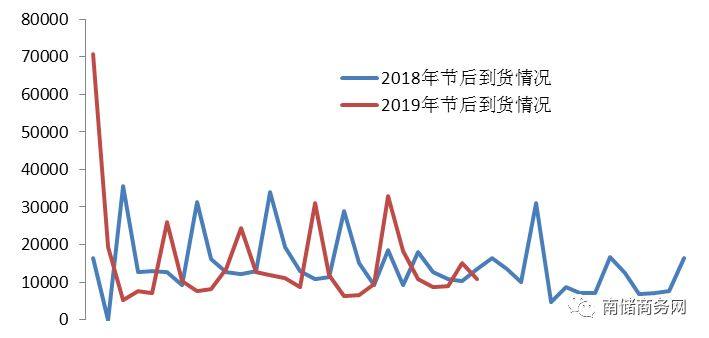

2.广东地区到货偏多。西南、内蒙等地有持续稳定的货源抵达广东,这也是阻碍广东地区去库存的元凶之一。由于从内蒙地区发往广东和华东地区的运费差仅约15元,因此该地区的铝厂普遍倾向发货至价格更高的广东地区,据了解,后期广东仍会有稳定货源流入。目前,广东地区铝锭库存量已超过41万吨,接近去年43万吨的高位,而铝锭+铝棒的库存已赶超去年,突破50万吨,从入库数据上看,今年春节假期后铝锭棒入库总量与去年基本持平,这其中还未包括通过汽运直接抵达下游的货物,然而今年的消费却远远不及去年,这使得今年广东去库存之路困难重重。

图3:春节假期后铝锭+铝棒到货情况

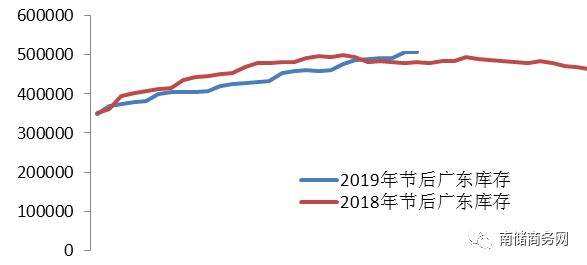

图4:节后2个月内广东库存变化

总体而言,导致广东库存持续性累库是由于该地区到货偏多,消费疲弱所导致的,当前已临近清明小长假叠加4月1 日正式施行的减税政策或有望刺激到下游采购,但终端消费疲弱抑制订单增长始终是下游厂家的硬伤,4月份广东铝库存能否出现快速下滑仍有待观察。

来源:南储商务网 撰稿人:彭芷桦)