摘要

全球氧化铝产业具有分布广、集中度高的特点。全球氧化铝生产分布较为广泛,在亚洲、欧洲、非洲、美洲及大洋洲均有分布,但氧化铝产量分布呈现出集中度较高的特点,其中前三大生产国中国、澳大利亚和巴西总产量占全世界产量的约 80%。

我国氧化铝虽然上游原材料铝土矿的本土资源较少,但近年来随着海外铝土矿石的大量进口,目前我国已经成为全球最大的氧化铝生产国。从产能分布上看,我国呈现出较为明显的区域集中性,集中在山东、山西、河南、广西、贵州这五大省,主要依赖于国内铝土矿资源的分布以及进口资源的优势。其中山东省内虽然没有国产铝土矿资源,但依赖于其进口铝土矿的天然优势,成为我国氧化铝产能最大省份。

本篇为该系列报告第四篇,将主要从全球的视角对氧化铝资源分布情况、主要生产企业、贸易流向、未来发展趋势等方面,对氧化铝产业链做分析解读。

1全球氧化铝分布情况

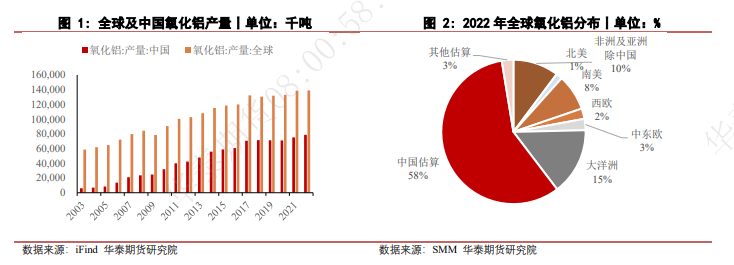

作为具有优良化学和物理性质的无机非金属材料,氧化铝被广泛地应用于电子信息、新能源、医药、材料和冶金等行业,因此越来越多的企业开始布局于氧化铝产业,全球氧化铝市场产量呈现不断增长的态势。从2010年开始,全球氧化铝产量实现高速增长,根据国际铝业协会数据,2022年全球氧化铝产量已达到1.39亿吨,较2010年产量增长53%,年复合增长率达到3.6%,其中中国是产量增速的主要动力,中国氧化铝产量在全球总产量中的占比从2010年的35%一路抬升至2022年的57%。自2016年起年产量持续占世界总产量50%以上,排名第二、第三的澳大利亚、巴西产量和占比则逐渐下滑。

全球氧化铝生产分布较为广泛,在亚洲、欧洲、非洲、美洲及大洋洲均有分布,但氧化铝产量分布呈现出集中度较高的特点,其中前三大生产国中国、澳大利亚和巴西总产量占全世界产量的约80%。

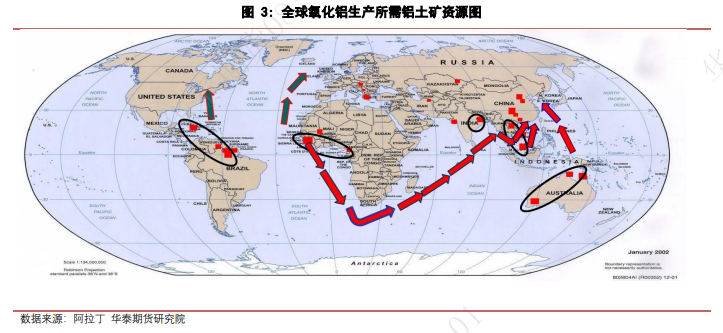

从氧化铝供需关系来看,目前澳大利亚、巴西、印度基本实现自给自足,中国对于原料铝土矿的进口依赖度达65%以上,主要从几内亚、澳大利亚和印度尼西亚进口铝土矿,此三国也是全球原料铝土矿最大输出国。2022年全球电解铝产量约6900万吨,考虑到一吨电解铝生产需要约1.92吨氧化铝和部分非冶金级氧化铝的体量,全球氧化铝基本维持供需平衡。

海外氧化铝产能多分布在铝土矿资源较为丰富和具有一定港口优势的国家和地区。分地区来看:

亚洲的氧化铝产能主要分布在中国、印度、越南和印度尼西亚等国家。其中中国虽然本土铝土矿资源不足,但通过从几内亚、澳大利亚和印度尼西亚等国进口大量的铝土矿,快速发展当地氧化铝产业,基本实现自产自销。印度的氧化铝厂则集中在东部靠近优质铝土矿资源以及具有港口优势的地区。印尼虽然以铝土矿出口为主要业务,但印尼政府为大力发展下游氧化铝产业,推进产业升级和转型,淡化铝土矿出口的竞争。且印尼的铝土矿资源大多位于近海,使就近建造的氧化铝厂既靠近原料产地,又靠近港口,便于运输。

大洋洲的氧化铝产能全部集中在澳大利亚。澳大利亚是少数兼备优质铝土矿资源以及氧化铝生产能力的国家,多数氧化铝厂靠近当地铝土矿区。虽然澳大利亚氧化铝总产量位居世界第二,但80%以上的氧化铝用于出口,主要流向中国、俄罗斯及冰岛等地。

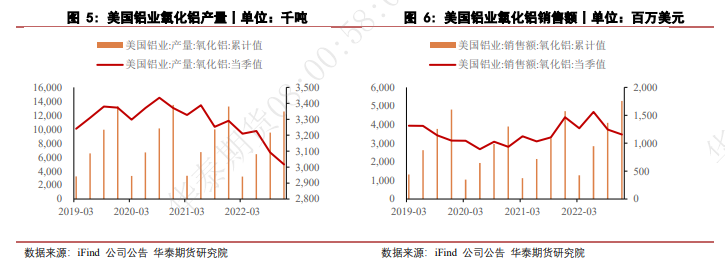

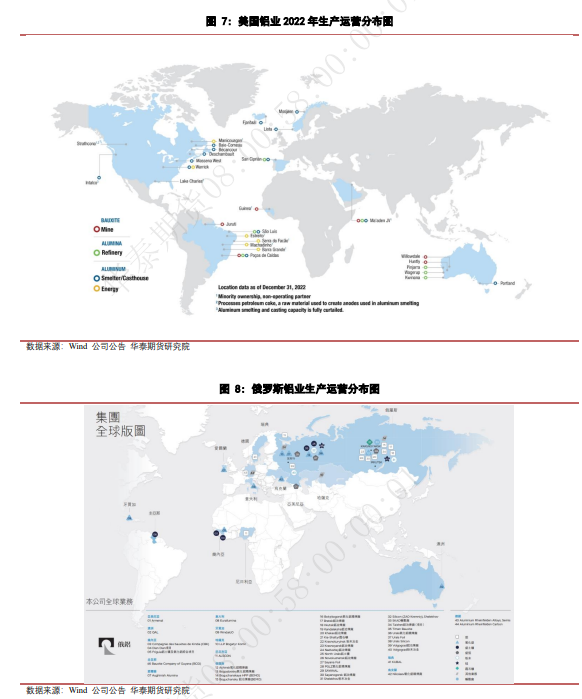

巴西是南美洲主要的氧化铝生产国,依靠当地的铝土矿资源储量发展起来,但当地主要氧化铝厂归属于挪威海德鲁、美国铝业以及力拓,生产的氧化铝主要出口至美国、加拿大和欧洲的挪威等地。

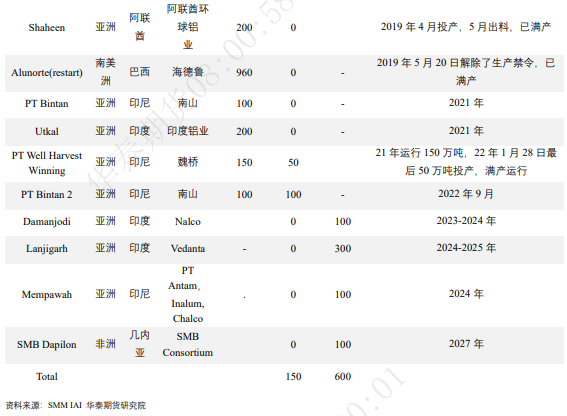

欧洲的氧化铝生产主要在俄罗斯,但受俄乌冲突影响,一系列制裁措施下交通海运贸易受阻,俄罗斯原料进口及产品出口受到干扰。

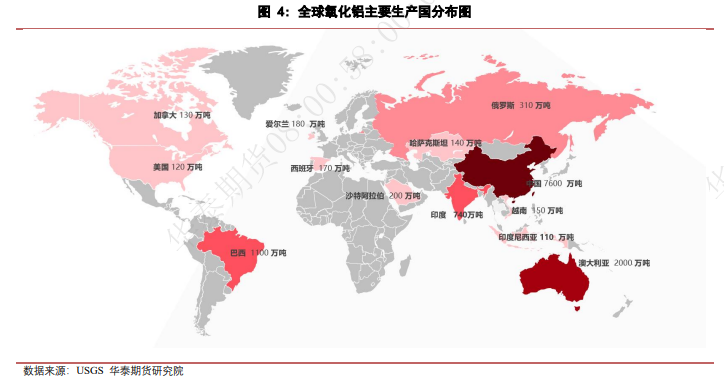

据阿拉丁统计显示,2022年全球十大氧化铝生产商(按照产量统计排序)依次是中铝集团(中铝与云铝合并统计)、中国宏桥、美国铝业、信发集团、俄罗斯铝业、三门峡铝业、力拓、海德鲁铝业、南拓32和国家电投,合计产量9630万吨,占比约70%,同比下滑3%。从集团数量看,中外企业各占五席,中国企业集团合计产量5878.2万吨,占比为61%,产量同比增长1%,国外企业合计产量3752万吨,占比为39%,产量同比下滑8.7%。其中产量下滑最大的是俄铝,降幅达到28%。

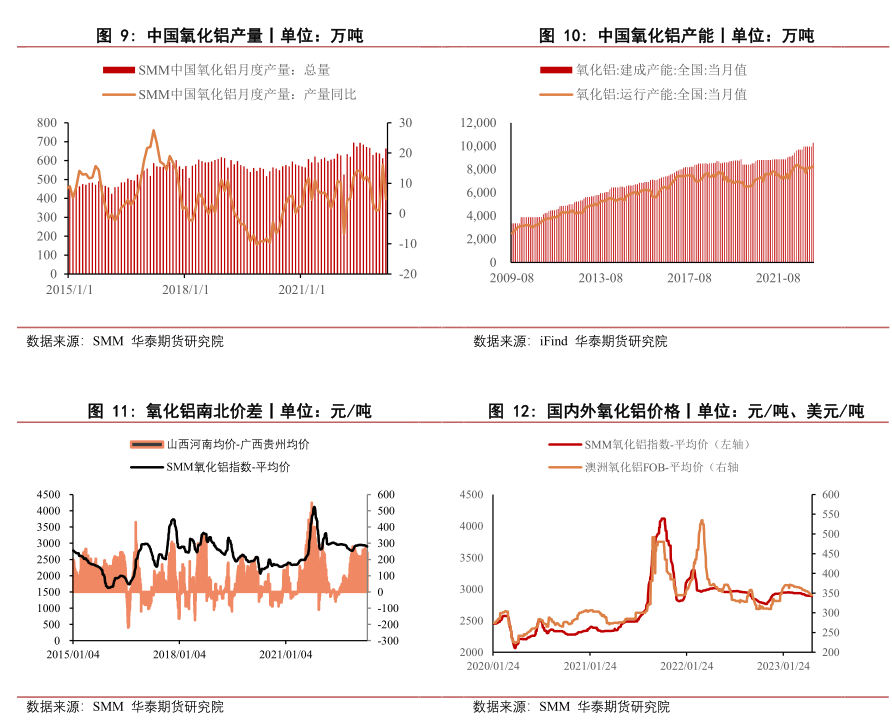

未来海外新增氧化铝产能多集中在几内亚、印尼等地区,一方面受益于当地丰富的铝土矿资源,便于开展氧化铝产业发展,一方面是因为部分资源国自身对于矿石的保护政策愈发严格,相较于原矿出口,更希望矿商在当地建设氧化铝厂,以达到资源利用的最大化。

2国内氧化铝分布情况

#

由于氧化铝的下游应用领域广泛,且随着我国经济的高速发展,我国氧化铝产量整体呈上涨趋势。据国际铝业协会数据显示,2013-2022年中国氧化铝的年产量由4775.1万吨增加至7869.5万吨,年均复合增长率为5.7%,虽然我国氧化铝上游原材料铝土矿的本土资源较少,但随着海外铝土矿石的大量进口,目前我国已经成为全球最大的氧化铝生产国,2013-2022年我国氧化铝产量从占全球氧化铝总产量的35%增长至56.6%。但考虑到供给侧改革时所提出的4500万吨电解铝产能天花板问题,我国氧化铝产能过剩。

从区域分布来看,我国氧化铝生产较为集中,主要分布在山东、山西、河南、广西、贵州、重庆、云南、内蒙古、河北等省份,基本为上游铝土矿资源富集地或者下游电解铝厂的所在地。而从未来发展趋势来看,预计2023年及以后仍有超过2000万吨的规划产能将落地。未来新投氧化铝产能多在临近港口的地方,以进口铝土矿作为生产原料。在氧化铝企业方面,我国氧化铝生产企业也较为集中。截至到2022年底,前七大氧化铝生产集团企业中铝、魏桥、信发、锦江、东方希望、博赛、国电投合计产能占到全国总量的约82%。

产能分布具有区域集中性

从产能分布上看,我国呈现出较为明显的区域集中性,集中在山东、山西、河南、广西、贵州这五大省,主要依赖于国内铝土矿资源的分布以及进口资源的优势。其中山东省内虽然没有国产铝土矿资源,但依赖于其进口铝土矿的天然优势,成为我国氧化铝产能最大省份,其余四个省份则依托于省内较为丰富的铝土矿资源,成为我国氧化铝产能大省。

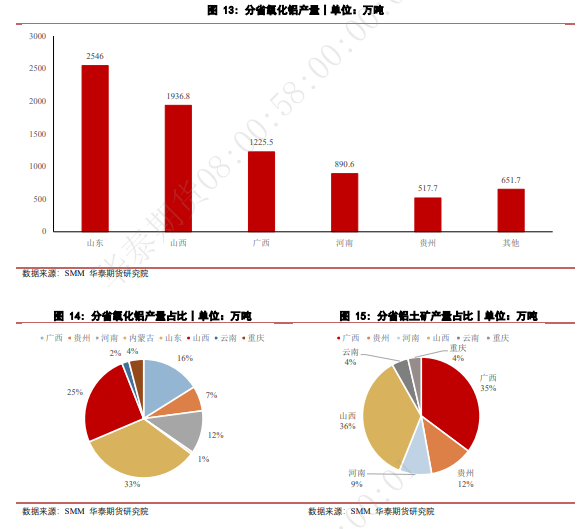

2022年,全国氧化铝总产量7768.3万吨,前五省产量占比高达92%,其中山东省氧化铝产量2546万吨,居全国第一位;山西省氧化铝产量1936.8万吨,居全国第二位;广西省氧化铝产量1225.5万吨,居全国第三位;河南省氧化铝产量890.6万吨,居全国第四位;贵州省氧化铝产量517.7万吨,居全国第五位。

从氧化铝分省的供需平衡来看,我国前五大氧化铝生产省份在满足省内下游电解铝企业需求的同时还会有部分氧化铝盈余,因此像北方地区多余的氧化铝会销往西北等电解铝产能丰富的地区。从资源匹配度来看,山东省具备铝产业链上下游一体化的明显优势,已形成“氧化铝-电解铝-铝加工”的产业集团,氧化铝资源匹配度达到60.78%,为全国最高;山西省虽然铝土矿资源丰富且当地氧化铝产量仅次于山东省,但下游电解铝和铝材加工产业规模十分有限,省内近90%的氧化铝用于外销,匹配度仅11.24%;而广西、河南和贵州省内产业链匹配度在30-50%,处于中等水平。

从氧化铝资源流转情况来看,目前山东、山西、河南地区富余的氧化铝基本流入西北部电解铝产能丰富的省市,广西地区的氧化铝主要保证云南省电解铝生产,贵州氧化铝则主要流入重庆、四川等城市供当地电解铝企业生产使用。

南北方氧化铝生产区域也略有差异,北方氧化铝产地容易受到当地及周边地区政策和季节性变化影响,南方则由于气候、季节变化导致能源的不稳定性会影响到当地氧化铝的生产和需求。

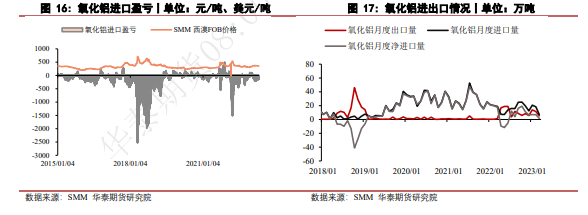

中国氧化铝进口依赖度逐年下降,2022年中国氧化铝进口依赖度仅为2.3%,主要来自澳大利亚、印度尼西亚、印度、越南、哈萨克斯坦、日本等,出口则主要流向日本、韩国、俄罗斯联邦、越南、中国台湾、土耳其、荷兰、阿拉伯联合酋长国等。我国往年一直是氧化铝净进口国,但进口量占国内产量比例非常小。如2020年进口氧化铝380.59万吨,出口15.46万吨,全年氧化铝净进口365.13万吨,占全年国内产量的5.14%。但2018年因海德鲁减产事件,海外氧化铝价格剧烈波动,内外价差持续倒挂,当年中国氧化铝出口量大增,而进口量减少,中国从氧化铝净进口国变成氧化铝出口国。随着海外价格回调,中国又重回氧化铝净进口国。

而2022年中国氧化铝出口量再一次大幅增长,1-12月累计出口量达到101万吨,累计增长742.3%,主要受到俄乌冲突的影响。俄罗斯也是氧化铝的重要生产国家之一,战争冲突导致国际市场供应链和贸易流向发生变化,国际市场氧化铝供应缺口导致出口利润上涨,因此我国氧化铝出口数量大增。

近五年来,随着供给侧结构性改革的推进和各项环保政策的落地,传统氧化铝生产企业将产能逐步向具有能耗优势、港口优势的地区转移,大部分新建产能也多落地于西南及沿海地区。从未来国内氧化铝企业新建产能规划上来看,多集中于有港口优势的广西地区,氧化铝产能从内陆向沿海地区转移的趋势进一步加强。

随着工业化和城镇化的深入发展,交通、能源、保障性住房、城镇基础设施和新农村建设等重大工程继续实施,交通运输轻量化、电网改造、新能源汽车、装备制造、节能环保等战略性新兴产业和国防科技工业的发展,铝产品被广泛地应用在各个领域,氧化铝作为铝产业链中重要的一环,其需求量必然随之增多。

氧化铝产业属于高耗能产业,生产过程中需要消耗大量的水电及天然气等,也是高污染产业,会产生大量的尾矿和赤泥,对环境影响非常大。在我国双碳政策的背景下,企业生产的环保成本上升。因此,为降低生产成本、我国氧化铝企业应从生产技术和管理入手,加强生产管理、改进生产工艺、提高生产效率,实现节能降耗和可持续发展,加快转向绿色发展。