报告要点:

整体而言,铝的供应端在2023年上半年,国内在云南限电背景下相对偏紧,海外随着天然气价格的下跌以及新产能的投放会有所上涨。需求端考虑到海外经济衰退预期的同时国内地产政策的放松叠加光伏以及新能源汽车带来的下游增量,上半年国内需求会好于海外,在电解铝累库的同时铝棒库存持续下跌也验证了房地产竣工端恢复带来的需求,但考虑到后续俄罗斯铝锭进入后对供应端的冲击以及下半年房地产竣工转入下降周期,2季度预计国内铝价将由现有的震荡偏强转为下跌,2023年国内消费端的增量将集中体现在上半年房地产竣工端修复带来的利好中。海外方面随着美国通胀及就业数据的超预期增长带来美联储态度的再次转鹰,预计消费较去年难有显著增长,整体将呈现供大于求状态。

短期国内铝价参考运行区间:18000-19000元 。海外LME_3M运行区间:2200-2600美元。

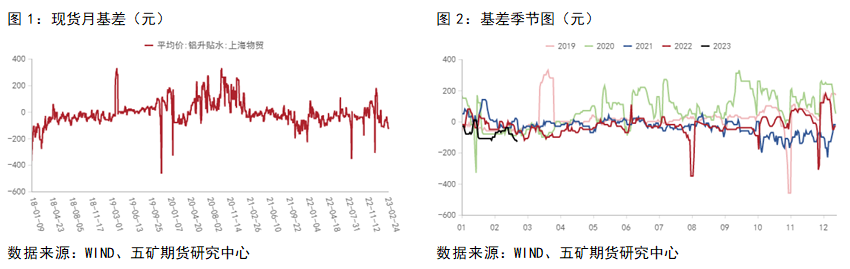

基差

基差方面,尽管在疫情管控放松后海内外普遍对国内2023经济情况较为乐观,但疫情对消费的冲击叠加春节淡季的到来,国内现货升贴水整体维持低位,低于往年同期水平。在后续消费复苏强劲的现实被验证以前,基差预计整体将维持低位。

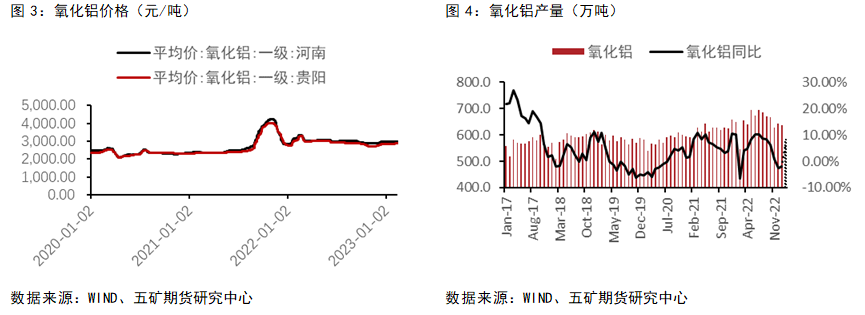

氧化铝

氧化铝方面,受1月国内氧化铝产量小幅下滑影响,氧化铝价格整体保持坚挺。整体而言,1月国内氧化铝维持紧平衡格局,2月份贵州和山西地区部分氧化铝厂有复产计划,河北文丰新投120万吨产能将会释放,预计2月份氧化铝日度产量将增加至21万吨/天,2月(28 天)国内冶金级氧化铝总产量为583万吨,较去年同期上升10.7%。随着后续贵州四川等地电解铝厂逐步复产,国内对氧化铝需求会有所增加,但复产速度或许较慢,短期内对供应端影响较小。同时云南限电减产带来的减量导致短期内氧化铝需求存在下降的可能,因此氧化铝价格进一步走强的可能性较低。

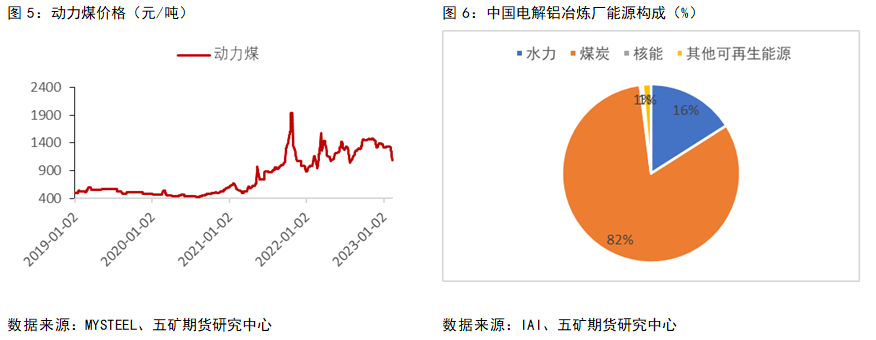

电力成本

现阶段国内电解铝冶炼厂的主要电力来源以煤炭为主,尽管水电的比例在逐年上升,但火电比例仍然超过80%。随着年初动力煤价格的断崖式下跌,国内电解铝冶炼成本也出现了显著的松动,同时年初电解铝下游复工复产仍在进行中,整体消费不及预期,这也带动了电解铝价格的下滑。近期随着复工复产的进行,下游需求有所好转,但国内煤炭累库延续,煤炭供应也在节后开始逐步增加,短期内预计动力煤价格仍将维持偏弱运行。

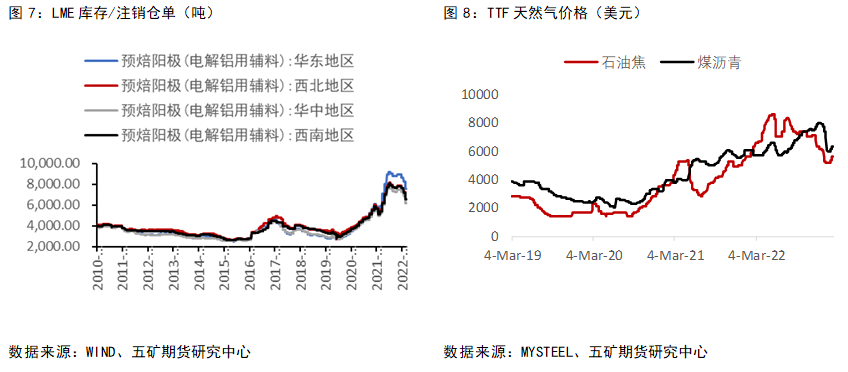

阳极碳棒

作为除电力和氧化铝外电解铝冶炼成本占比中最高的一项,阳极碳棒的价格在年初也出现了大幅度下跌。阳极碳棒的价格主要由煤沥青与石油焦决定。煤沥青主要由国内煤炭价格决定成本,石油焦主要跟随原油价格波动。可以看到,在进入2023年后,国内石油焦和煤沥青价格均出现了较为显著的下跌,这也带动了电解铝冶炼成本的走低。现阶段煤炭价格处于相对低位,后续下跌空间有限。同时俄罗斯宣布于3月开始原油减产50万桶/日,该减产有望减弱悬在高硫头上一整年的俄燃油流入利空,伴随原油与价格震荡上行,高硫有望持续走强,带动石油焦价格反弹。

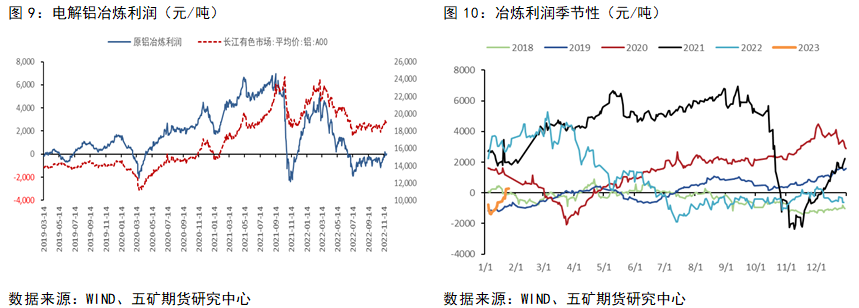

电解铝冶炼利润

整体而言,后续电解铝成本进一步下降的空间较小,现有价格已经充分释放了由于成本降低带来的冶炼厂利润空间。后续如果相关冶炼原料价格出现反弹带动电解铝冶炼成本走高,电解铝价格可能受此影响同步走高。

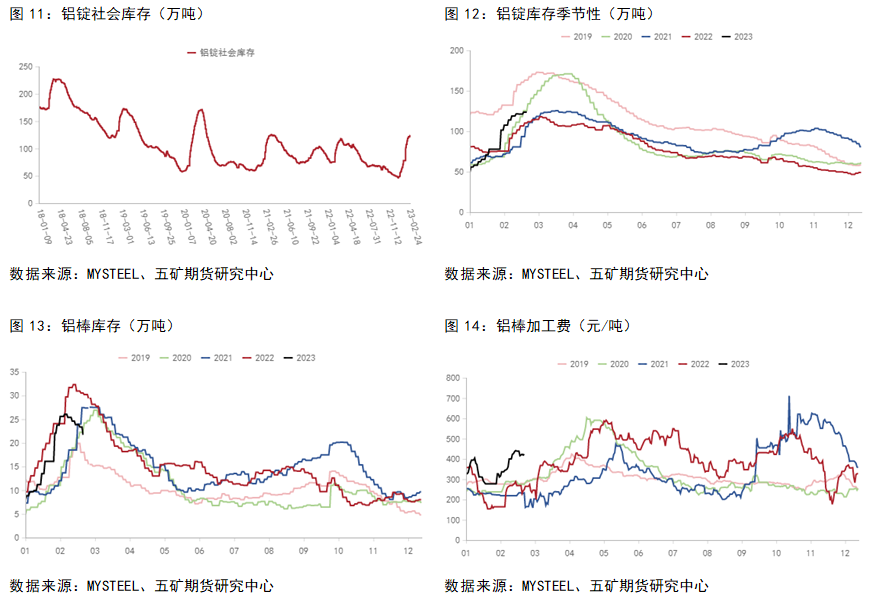

库存

2023年2月27日,SMM统计国内电解铝锭社会库存126.8万吨,较上周四库存增加2万吨,较1月底库存月度增加28.2万吨,较2022年2月份历史同期库存增加15.1万吨。较春节前1.19日库存累计增加52.4万吨。本周,电解铝锭库存仍是小幅增加趋势,较上周四(2.23日)库存增加2万吨,增幅放缓。国内社会库存节后持续上涨,现阶段已超过往年同期,累库速度超预期。现阶段的高速累库也对铝价形成一定压制。

与电解铝库存相比,铝棒库存出现了显著的下降。这主要得益于房地产竣工端数据的恢复带动的铝棒消费的走强。

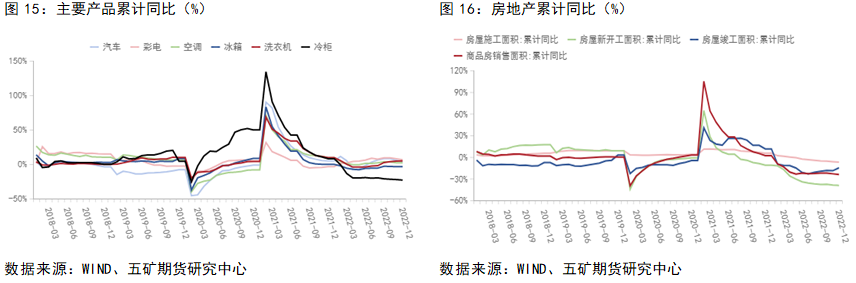

终端行业方面,汽车行业在下半年维持高速增长,新能源汽车对于汽车消费的拉动较为显著。随着2023年新能源相关补贴政策的退出,预计汽车行业同比增速将有所下降。地产方面,2022年11月以来国内关于地产相关的利好政策频出,其中央行、银保监会发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》中特意提及了关于保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度六大方面共十六条具体措施。12月国内竣工面积累计同比数据出现显著回升,这也为今年国内房地产竣工数据走强提供了强有力的支撑。鉴于去年受资金困境影响带来的地产竣工面积的持续下降,今年在确保资金的情况下,地产竣工数据同比预计将有所改善。

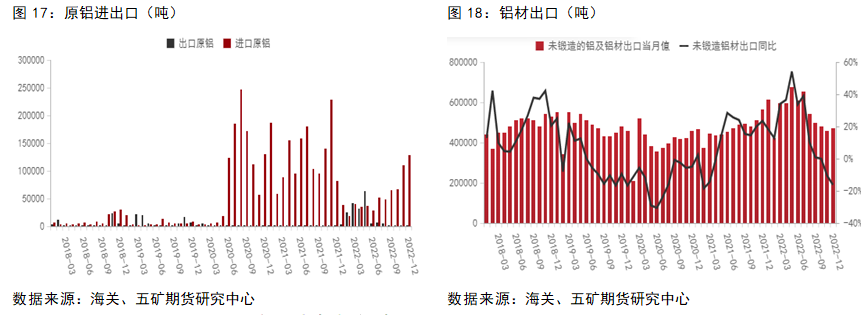

原铝进口减少,铝材出口持续走弱

据中国海关总署数据公布,中国2022年12月原铝进口量约为127645.601吨,其中税则号76011010进口量为47.994吨,税则号76011090进口量为127597.607吨。2022年12月原铝进口量环比上涨15.3%,同比增长55.2%。2022年全年国内原铝累计进口总量为66.8万吨,同比下降58%。据中国海关总署数据公布,中国2022年12月原铝出口量约为677.3吨,其中税则号76011010出口量为428.138吨,税则号76011090出口量为249.125吨。2022年12月原铝出口量环比下跌71.7%,同比下跌8.2%。2022年全年国内原铝累计出口总量为196012.8吨,同比增长2680%。

时至年底,美国、欧洲等经济数据尽管好于预期,通货膨胀继续降温,但终端消费恢复尚需时间,且12月淡季订单疲软,库存水平仍稳定在高位,对我国铝材的需求动力不足。此外,12月国内大部分地区新冠疫情感染处于高峰期,部分地区铝加工企业开工受限也对出口构成一定影响。12月,我国出口铝材44.8万吨,同比下降18.7%,环比增长3.7%,在连续四个月下降后止跌回升;其中,铝板带、铝箔、铝挤压材分别出口24.1万吨、10.9万吨和9.4万吨,环比分别增长5.7%、2.0%和1.0%。2022年,我国铝材累计出口615.0万吨,比上年增长13.2%,继2021年之后再次创下历史新高,首次突破600万吨。其中,铝板带、铝箔分别出口357.2万吨、146.4万吨,比上年分别增长20.8%、9.6%,铝罐料和家用箔等产品出口好于预期;铝挤压材出口107.0万吨,与上年相比下降1.8%。除受到欧洲地区建筑和机械等行业型材消费下降影响以外,也与欧盟对我国铝型材实施反倾销后,转从其它国家和地区进口有关。

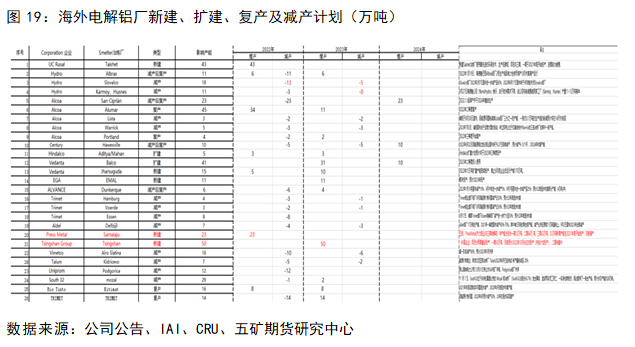

海外电解铝供应

海外方面,随着天然气价格的下跌,2023年海外冶炼厂开始逐步复产,同时部分新建冶炼厂产能也将在2023年投产,海外的供应较2022年将会有所增加。

整体而言,铝的供应端在2023年上半年,国内在云南限电背景下相对偏紧,海外随着天然气价格的下跌以及新产能的投放会有所上涨。需求端考虑到海外经济衰退预期的同时国内地产政策的放松叠加光伏以及新能源汽车带来的下游增量,上半年国内需求会好于海外,但考虑到后续俄罗斯铝锭进入后对供应端的冲击以及下半年房地产竣工转入下降周期,2季度预计国内铝价将由现有的震荡偏强转为下跌,2023年国内消费端的增量将集中体现在上半年房地产竣工端修复带来的利好中。海外方面随着美国通胀及就业数据的超预期增长带来美联储态度的再次转鹰,预计消费较去年难有显著增长,整体将呈现供大于求状态。

短期国内铝价参考运行区间:18000-19000元 。海外LME_3M运行区间:2200-2600美元。

有色分析师

王震宇

从业资格号:F3082524

交易咨询号:Z0018567