报告要点:

节后云南再传限电减产传闻带动价格走势整体偏强,中国PMI指数重回扩张区间,国内情绪整体乐观。国内电解铝社会库存节后持续走高,尽管属于季节性累库,但现有库存已超往年同期,若云南减产未能兑现,预计铝价继续冲高难度较大。海外方面,欧洲地区暖冬天气叠加天然气价格下跌,2023年1季度整体需求预计较预期有所回升。在现有产能整体偏紧,复产预期较弱的情况下,下游消费较四季度的恢复程度将直接决定后续铝价走势,整体预计铝价将呈现震荡偏强走势,国内参考运行区间:18500-19800。海外参考运行区间:2450美元-2700美元。

GO

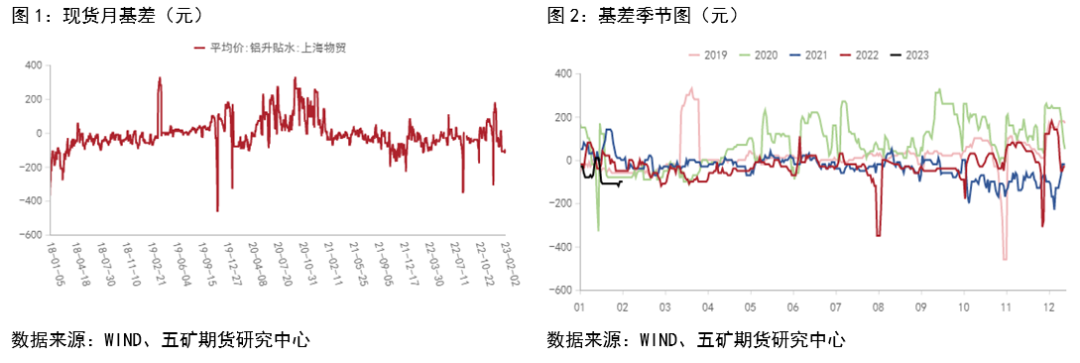

基差

基差方面,尽管在疫情管控放松后海内外普遍对国内2023经济情况较为乐观,但疫情对消费的冲击叠加春节淡季的到来,国内现货升贴水整体维持低位,低于往年同期水平。在后续消费复苏强劲的现实被验证以前,基差预计整体将维持低位。

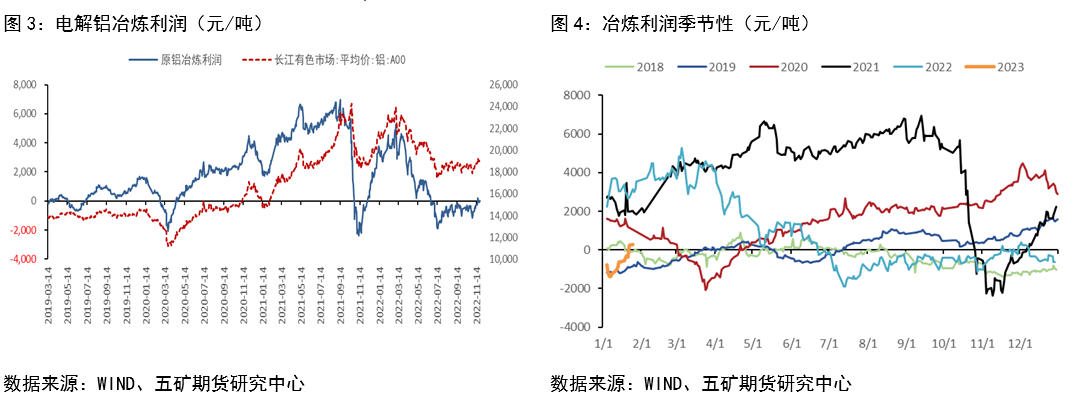

冶炼利润走高

随着铝价上涨以及动力煤价格下降带来的冶炼成本走弱,电解铝冶炼利润再度走高。煤炭港口库存维持高位,库存量接近2600万吨,远高于去年同期,市场货源仍以长协为主,下游需求相对平淡,多为试探性询价,实际成交很少,市场观望情绪较浓。短期内预计煤炭价格仍将维持弱势,国内电解铝冶炼整体仍将处于盈利状态。

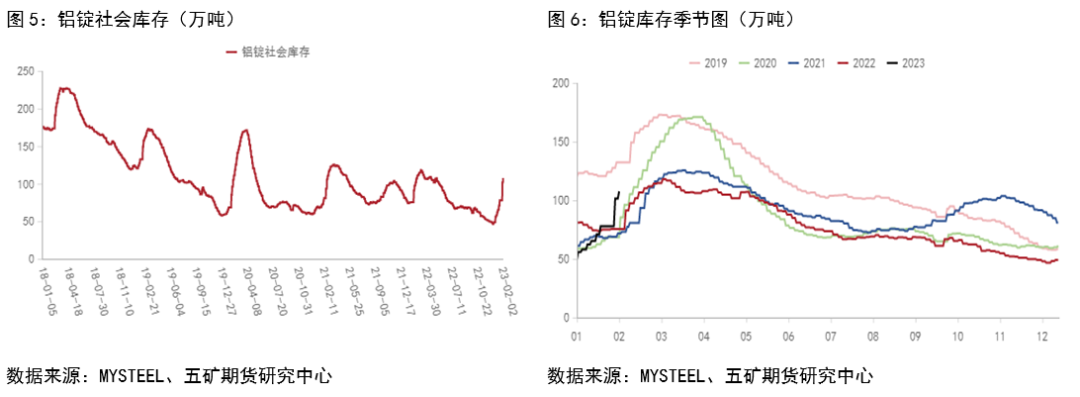

国内库存持续走高

季节性累库幅度超往年同期

国内社会库存节后持续上涨,现阶段已超过往年同期,累库速度超预期。现阶段的高速累库也对铝价形成一定压制。2023年2月6日,SMM统计国内电解铝锭社会库存114.3万吨,较上周四库存增加9.6万吨,较1月30上周一库存量增加15.8万吨。较去年2月份历史同期库存增加27.8万吨。现阶段需密切关注在季节性累库结束后国内铝锭的去库情况,去库的速度将对未来铝价走势产生直接影响。

海外库存维持低位

天然气价格走低带动边际需求预期好转

海外方面, 随着天然气价格的持续走低以及欧洲的“暖冬”带来的天然气需求走弱,预计后续欧洲地区的制造业将会有所恢复。在供应端减产尚未恢复的情况下,现有的需求端边际好转对于铝价也形成了支撑。目前LME铝锭库存仍然处于低位震荡状态,在实际需求好转带来铝锭大规模去库前,海外LME铝价预计难以进一步向上突破。

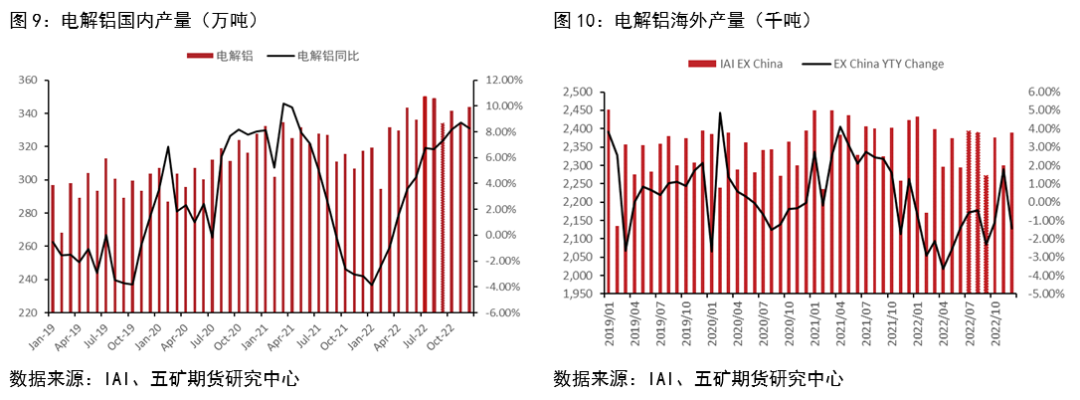

电解铝供应整体偏紧

12月国内电解铝运行产能环比小幅下滑,主因12月下旬贵州地区电力紧张,连续两次要求电解铝企业停槽减产,月内合计减产45万吨,但考虑到停槽时间及企业需要把槽中铝水抽出,月内贵州影响的产量有限,1月产量较12月预计环比将有所下降。美铝南美冶炼厂复产顺利,海外电解铝产量环比有所恢复。国内云南地区在节后再度传出减产传闻,根据云南地区最新电网运行情况通报,预计云南2月份电量缺口为 42 亿千瓦时,需要调减西电东送,调用水电蓄能和增开火电才能实现平衡。在现有情况下,国内供应端恐出现进一步减产的可能。海外方面,美铝南美冶炼厂复产顺利,海外电解铝产量环比有所恢复,但整体较去年同期仍然有所下降。

整体而言,供应端一季度整体将呈现偏紧趋势,对铝价的走强形成了有力的支撑。

1月国内PMI重回扩张区间

密切关注节后复工复产情况

12月受疫情影响下游开工率显著走弱,1月国内PMI重回扩张区间。作为传统淡季叠加春节,1月PMI重回扩张区间也从侧面说明了12月开工率下降较为明显。后续需要密切关注节后全国的复工复产及经济复苏情况。

终端行业方面,汽车行业在下半年维持高速增长,新能源汽车对于汽车消费的拉动较为显著。随着2023年新能源相关补贴政策的退出,预计汽车行业同比增速将有所下降。地产方面,2022年11月以来国内关于地产相关的利好政策频出,其中央行、银保监会发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》中特意提及了关于保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度六大方面共十六条具体措施。12月国内竣工面积累计同比数据出现显著回升,这也为今年国内房地产竣工数据走强提供了强有力的支撑。鉴于去年受资金困境影响带来的地产竣工面积的持续下降,今年在确保资金的情况下,地产竣工数据同比预计将有所改善。

原铝进口减少

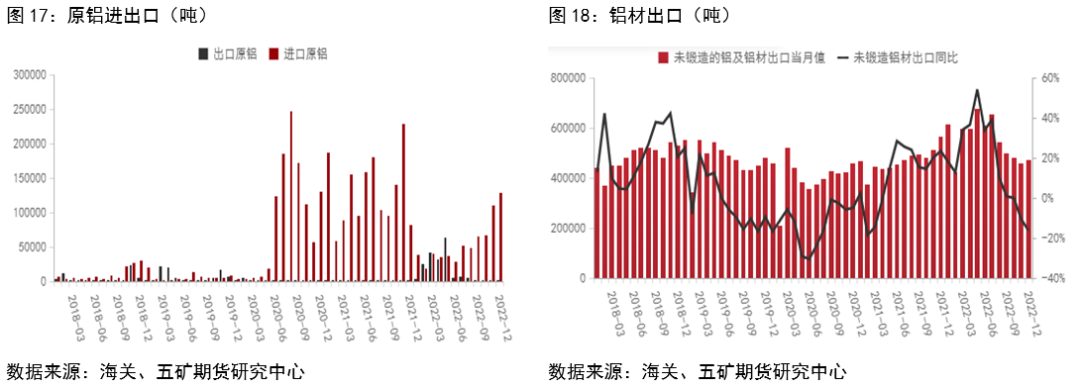

铝材出口持续走弱

据中国海关总署数据公布,中国2022年12月原铝进口量约为127645.601吨,其中税则号76011010进口量为47.994吨,税则号76011090进口量为127597.607吨。2022年12月原铝进口量环比上涨15.3%,同比增长55.2%。2022年全年国内原铝累计进口总量为66.8万吨,同比下降58%。据中国海关总署数据公布,中国2022年12月原铝出口量约为677.3吨,其中税则号76011010出口量为428.138吨,税则号76011090出口量为249.125吨。2022年12月原铝出口量环比下跌71.7%,同比下跌8.2%。2022年全年国内原铝累计出口总量为196012.8吨,同比增长2680%。

时至年底,美国、欧洲等经济数据尽管好于预期,通货膨胀继续降温,但终端消费恢复尚需时间,且12月淡季订单疲软,库存水平仍稳定在高位,对我国铝材的需求动力不足。此外,12月国内大部分地区新冠疫情感染处于高峰期,部分地区铝加工企业开工受限也对出口构成一定影响。12月,我国出口铝材44.8万吨,同比下降18.7%,环比增长3.7%,在连续四个月下降后止跌回升;其中,铝板带、铝箔、铝挤压材分别出口24.1万吨、10.9万吨和9.4万吨,环比分别增长5.7%、2.0%和1.0%。2022年,我国铝材累计出口615.0万吨,比上年增长13.2%,继2021年之后再次创下历史新高,首次突破600万吨。其中,铝板带、铝箔分别出口357.2万吨、146.4万吨,比上年分别增长20.8%、9.6%,铝罐料和家用箔等产品出口好于预期;铝挤压材出口107.0万吨,与上年相比下降1.8%。除受到欧洲地区建筑和机械等行业型材消费下降影响以外,也与欧盟对我国铝型材实施反倾销后,转从其它国家和地区进口有关。

小结

节后云南再传限电减产传闻带动价格走势整体偏强,中国PMI指数重回扩张区间,国内情绪整体乐观。国内电解铝社会库存节后持续走高,尽管属于季节性累库,但现有库存已超往年同期,若云南减产未能兑现,预计铝价继续冲高难度较大。海外方面,欧洲地区暖冬天气叠加天然气价格下跌,2023年1季度整体需求预计较预期有所回升。在现有产能整体偏紧,复产预期较弱的情况下,下游消费较四季度的恢复程度将直接决定后续铝价走势,整体预计铝价将呈现震荡偏强走势,国内参考运行区间:18500-19800。海外参考运行区间:2450美元-2700美元。

有色分析师

吴坤金

从业资格号:F3036210

交易咨询号:Z0015924

有色分析师

王震宇

从业资格号:F3082524