沪铝价格连续下跌

元旦过后铝价打破之前的震荡格局开启快速下跌的模式,价格从18700元/吨下跌至17800元/吨,跌幅4.8%,短期来看市场交易逻辑发生变化,前期主要是受低库存及宏观改善的预期推动价格上涨,但是随着春节假期临近,电解铝开始季节性累库,再叠加季节性因素,国内地产项目临近春节项目有所停滞,终端需求明显减弱,持货商在需求走弱的背景下贴水出货,国内铝锭需求走弱的预期较为浓厚。目前价格来到成本线附近,且是前期重要的支撑位置,预计价格短期维持弱势震荡寻找支撑。

数据来源:博易大师

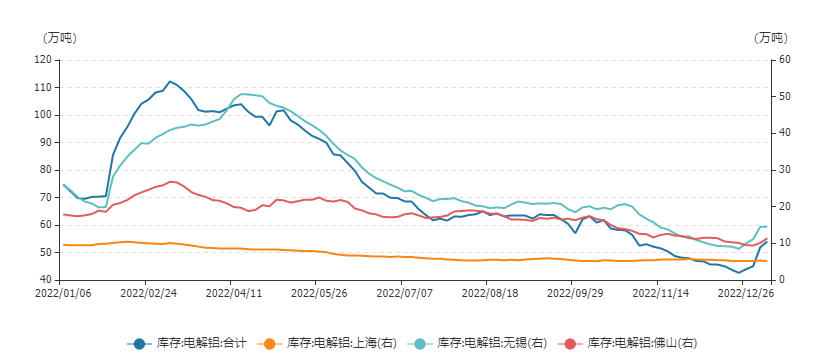

库存累库速度较快

电解铝社会库存从12月26日开始累库,结束了近2个月的单边下降走势,截止到1月5日,电解铝社会库存总计54万吨,较上周增加9万吨,较去年12月22日最低点42.6万吨增加11.4万吨,累库速度较快,电解铝社会库存出现累库一是季节性因素,国内地产项目临近春节项目有所停滞,终端需求明显减弱,出现季节性累库,二是随着国内疫情防控政策的优化,之前困扰运输不畅的因素逐步解除,仓库到货量较之前有明显增加,在需求转弱的背景下,贸易商开始转贴水出货,加强了市场的悲观预期。

数据来源:Wind

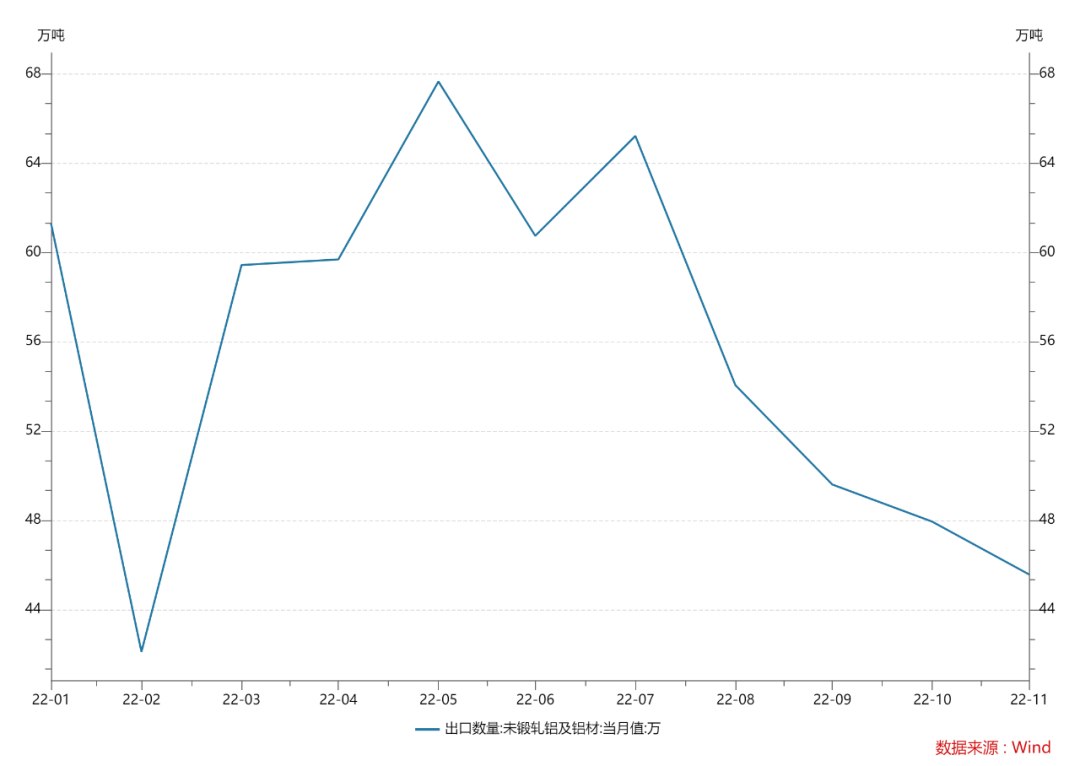

出口政策变化,铝制品出口下滑

近期国务院关税税则委员会发布公告,2023年将调整部分商品的进出口关税,其中电解铝出口关税将从15%调整至30%,据国家统计公布的数据显示,截止到2022年11月,我国电解铝累计出口18.67万吨,随着出口关税的提高,预计2023年我国电解铝出口数量将会降为0。2022年受能源价格飙升的影响,欧洲地区电解铝企业减产180万吨左右,欧洲企业转向向我国进口铝制品,我国未锻轧铝及铝材出口创近几年新高,随着欧洲高通胀的影响,7月份以来欧洲需求逐步减弱,我国未锻轧铝及铝材出口开始下滑,预计随着全球经济的下滑,未锻轧铝及铝材的出口难以重现2022年的辉煌,需求的增量的预期逐步转向国内需求。

数据来源:Wind

总结

随着春节假期临近,国内地产项目有所停滞,终端需求逐步减弱,电解铝开始季节性累库。疫情防控政策的优化,之前困扰运输不畅的因素逐步解除,仓库到货量明显增加,累库速度比市场预期要快,虽然有贵州电解铝企业压减负荷的利好,但是目前市场主要的矛盾是需求,近期需要关注电解铝库存的累库速度。我们预计短期需求难以有较大的改善,价格大概率会在成本线附近寻找支撑,价格维持低位震荡的概率较大,操作上建议关注17500元/吨的支撑。