宏观面:

疫情防控优化调整,国内经济复苏预期增强,消费有望回暖。新能源高增长,基建稳大盘,房地产边际改善。海外方面,美国经济处于“衰退+紧缩”状态,市场对政策紧缩的反应较为充分,在美国通胀向下拐点显现后,政策路径将沿着紧缩退坡(年底)—加息停止(2023年二季度)—降息预期升温(2023年底)的方向演绎,美元指数或将走弱,但欧美经济衰退预期又会形成宏观上的压制。后期影响铝价的宏观变量:国内疫情防控优化调整后,刺激下游需求回暖预期(利多);中短期需警惕全面放开后疫情反弹所导致的实际需求阶段回落(利空);欧美经济衰退导致中国外需出口下降(利空);地缘政局军事博弈影响风险偏好(利空)。

图1 美联储利率预期点阵图

数据来源:同花顺

图2 美元指数

产业面:

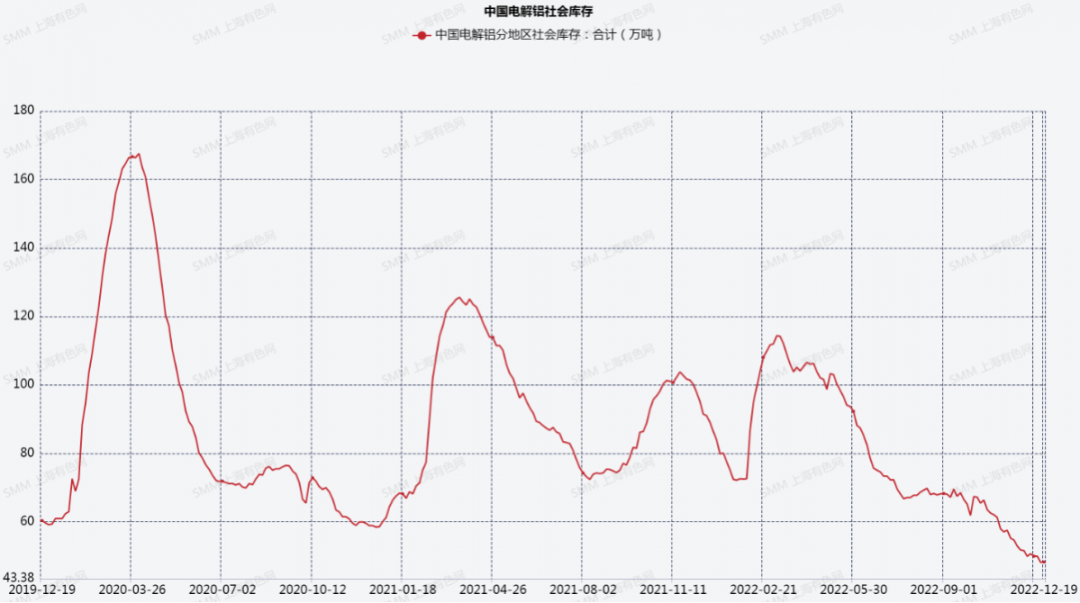

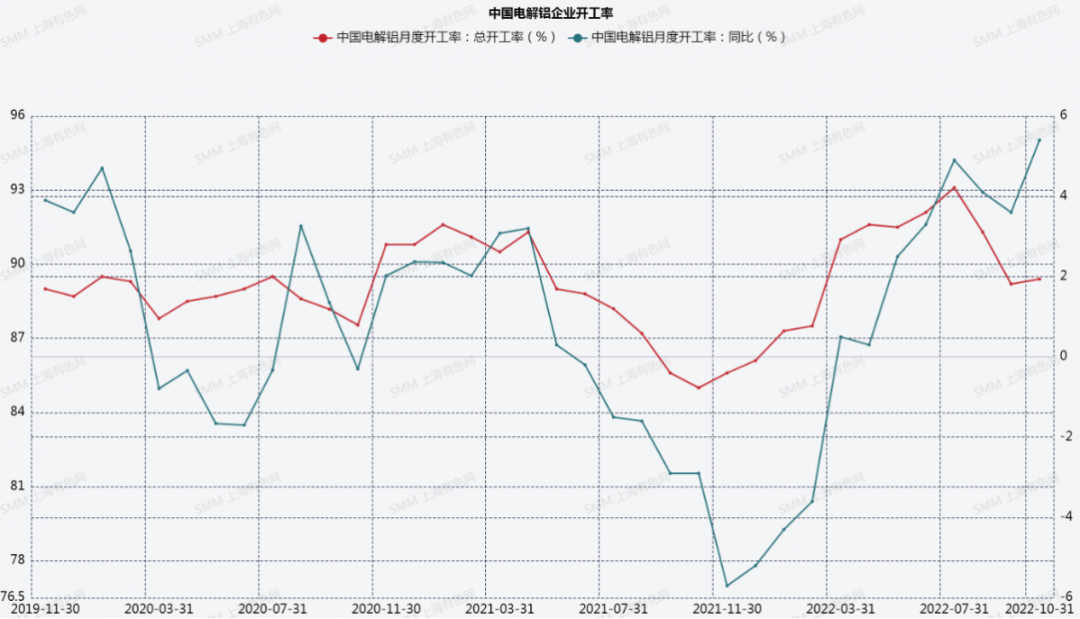

前期部分停产产能逐步复产,且因冬季春节假期临近,铝厂增加铸锭量。近期贵州省内电解铝企业或减产近30%,贵州运行产能上行乏力。若冬季出现极端寒冷天气,电力供需矛盾再度突出,届时电解铝厂开工率回落或将再度回落,对铝价支撑影响或再度显现。下游初级加工端,需求淡季环境下,铝板带、铝线缆、铝箔开工率均出现下行。12月中旬铝型材企业开工率64.3%,下降1.5个百分点,现货市场成交较为疲软,现货升水回落。目前铝库存处于去化状态,库存处于低位,支撑铝价。国内主流消费地电解铝库存48.3万吨,较12月初回落2.4万吨。LME 铝库存47.7万吨,较上周下降2.4万吨。上期所铝库存9.2万吨,较12月初下降3100吨。目前,不同规模产能的电解铝厂对应成本区间在17300-18000元/吨,对铝价支撑力度较强。长期能源转型与碳中和背景下,铝价底部区间稳步抬升。

后期影响铝价的中观变量:若冬季电力供应紧张,电解铝冶炼开工率或有回落,导致冶炼端产量下降(利多);需求淡季,上下游开工率回落,现货市场成交低迷(利空)。

图3 中国电解铝社会库存

数据来源:SMM

图表4 中国电解铝冶炼厂开工率

资料来源:SMM

交易面:

有色金属价格已提前抢跑交易中国经济复苏逻辑和美联储紧缩退坡预期,但现货产业基本面较弱,将延续调整。整体上沪铝或将在17000-20000元/吨区间震荡运行。