【摘要】本周沪铝在宏观改善及成本支撑的影响下持续反弹,受政策刺激及运输不畅影响,下游采购愿意较强,电解社会库存持续走低,沪铝价格站上19000元/吨整数关口。宏观方面,美联储主席鲍威尔表示放缓加息步伐的节奏最早可能出现在下次会议上,最快在12月或明年2月会议上就会放缓加息步伐,美国10月CPI数据低于预期,市场预计美联储本轮激进加息或到拐点了。供给端,据国家统计局公布的数据,10月份我国电解铝产量为345万吨,同比增加9.5%,河南电解铝企业减产规模接近8万吨,新疆、内蒙古等地新投进展速度低于预期。需求端,铝材及铝合金月度产量较上月均有所下滑,铝材出口数量连续两个月低于50万吨,电解铝社会库存持续下滑,截止到11月17日,国内电解铝社会库存为50.4万吨,连续5天下滑。

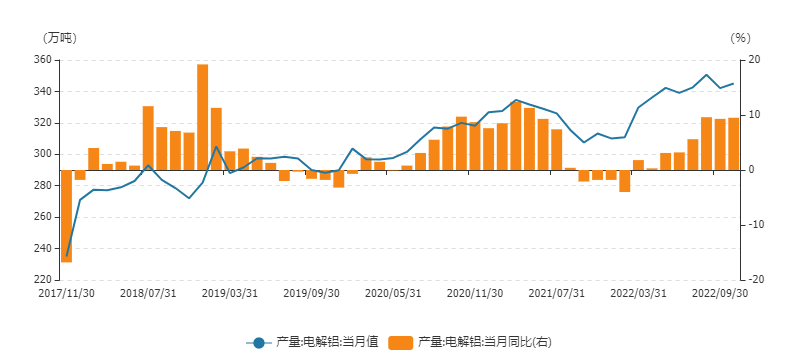

01供给绝对量维持高位,增速放缓据国家统计局公布的数据,10月份国内电解铝产量为345万吨,较上月增加2.9万吨,同比增加9.5%,产量依旧维持在近几年的高位。目前,四川地区电解铝企业复产的进度依旧较缓慢,云南地区减产的产能暂时没有复产的迹象,未来随着云南地区枯水期的到来,有进一步减产的可能,河南地区因成本及采暖季原因减产的产能,目前已经减产8万吨左右,整体来看,目前新疆、内蒙古等地新投产产能进度低于预期,短期电解铝的供给压力得到一定的缓和。产能方面,今年以来我国电解铝在产产能维持在4000万吨左右,距离我国电解铝产能天花板较近,预计未来电解铝新投产能增速将放缓,11月份发布的《有色金属碳达峰实施方案》中明确提出坚持电解铝产能总量约束,严格执行产能置换办法将严控电解铝新增产能纳入中央生态环境保护督察重要内容,未来电解铝新增产能只能通过产能置换的方式来进行。

电解铝产量(万吨)

数据来源:Wind

02出口下滑,库存走低

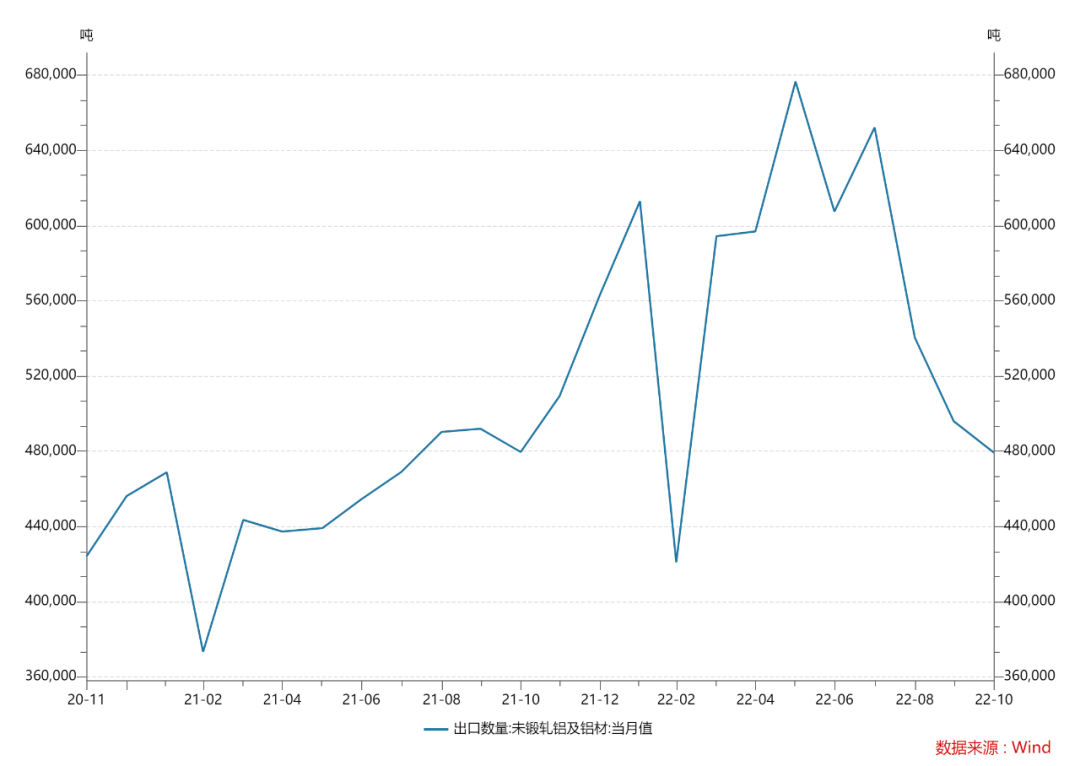

欧洲地区受高通胀的影响,铝材需求逐步下滑,据国家统计局公布的数据显示,10月份国内未锻轧铝及铝材出口数量为47.93万吨,出口数量连续两个月低于50万吨,较今年出口高峰值下降19.73万吨。受高通胀的影响,海外需求持续回落,欧元区10月份制造业PMI值为46.4,已经连续10个月下滑,连续4月份处于荣枯线以下,做为欧洲经济发动机的德国,10月份制造业PMI值为45.1,连续4个月处于荣枯线以下,受此影响,国内未锻轧铝及铝材出口量连续5个月下滑。

未锻轧铝及铝材出口量(吨)

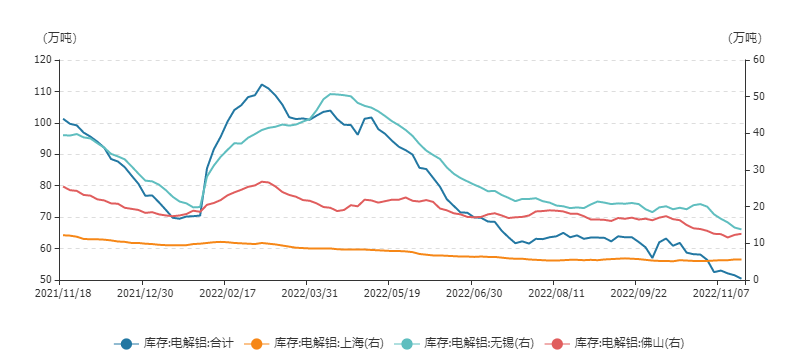

近期由于宏观出现一定缓和,且电解铝下方有成本支撑,下游买货意愿较强,电解铝现货由贴水转为升水,同时受疫情影响,国内运输不畅导致到货减少,国内电解铝社会库存持续下滑,短期在一定程度上支撑铝价走强。

电解铝库存(万吨)

【总结】宏观改善叠加库存走低支撑铝价短期走高,短期来看铝价依旧有上涨的动能,中长期来看,电解铝价格持续走高将会刺激前期减产的产能加快复产速度,在一定程度上增加供给端的压力,枯水期结束之后,云南等地电解铝产能也将复产,未来电解铝供给压力依旧较大,我们认为在需求没有恢复及能源价格平稳的背景下,价格维持在高位的概率较低,操作上建议谨慎追高。