前言:8月份以来,沪铝的价格主要是呈现宽幅震荡的走势,期间虽然有川渝两地电解铝企业因电力原因停产以及云南地区因来水不足导致电解铝企业出现小幅的减产等供给端的利好,但是价格依旧维持在震荡区间,最高触及19100上方。目前海外持续减产,且随着能源价格不断攀升,海外还有进一步减产的可能性,同时国内西南地区因来水不足,四川、云南地区也有一部分产能减产,但是国内电解铝月度产量持续创新高,供给的压力依旧存在,需求方面,市场依旧对房地产持悲观预期,汽车和光伏新装机带来的铝消费增量难以弥补因房地产减少的量,今年铝材出口较好,在一定程度上弥补房地产萎缩带来的需求下降。随着美联储加息周期的推进,宏观上对大宗商品形成压制,预计电解铝在宏观和基本面的博弈当中维持宽幅震荡的概率较大。

01海外持续减产 国内电解铝月产量创新高

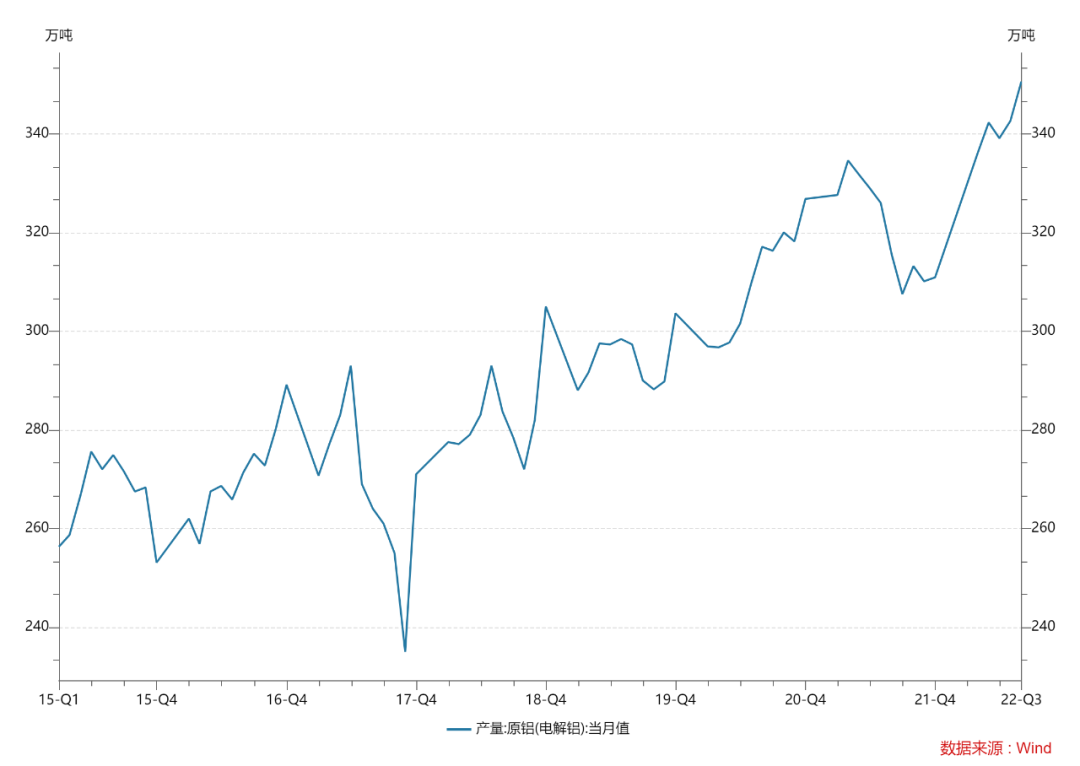

受能源价格飙升的影响,欧洲地区电解铝企业2月份以来不断发布减产公告,目前欧洲地区减产规模已达150万吨,2021年欧洲电解铝产量为750万吨,占全球电解铝产量的11.12%,2021年俄罗斯电解铝产量350万吨,去除俄罗斯的产量之后,欧洲电解铝已经减产37.5%,预计随着能源价格持续位于高位,欧洲电解铝企业生产成本难以有明显的下降,减产的规模有进一步扩大的可能,在一定程度上对LME铝的价格形成支撑。 从国内情况来看,虽然8、9月份西南地区因降雨不足的影响,一度出现了川渝两地电解铝企业全停,云南铝企也出现了一定程度的压减负荷,云铝股份9月13日发布公告称,自9月10日起,以停槽方式开展用能管理,在9月14日之前压减用电负荷10%,此次压减负荷大致影响云南电解铝产量16.8万吨。今年以来国内电解铝月度产量持续创新高,8月份国内电解铝产量为350.6万吨,日均产量为11.3万吨。预计9月份产量回落至345万吨左右,月度产量依然处于高位。电解铝产量(万吨)

02需求改善不明显 汽车及光伏有亮点

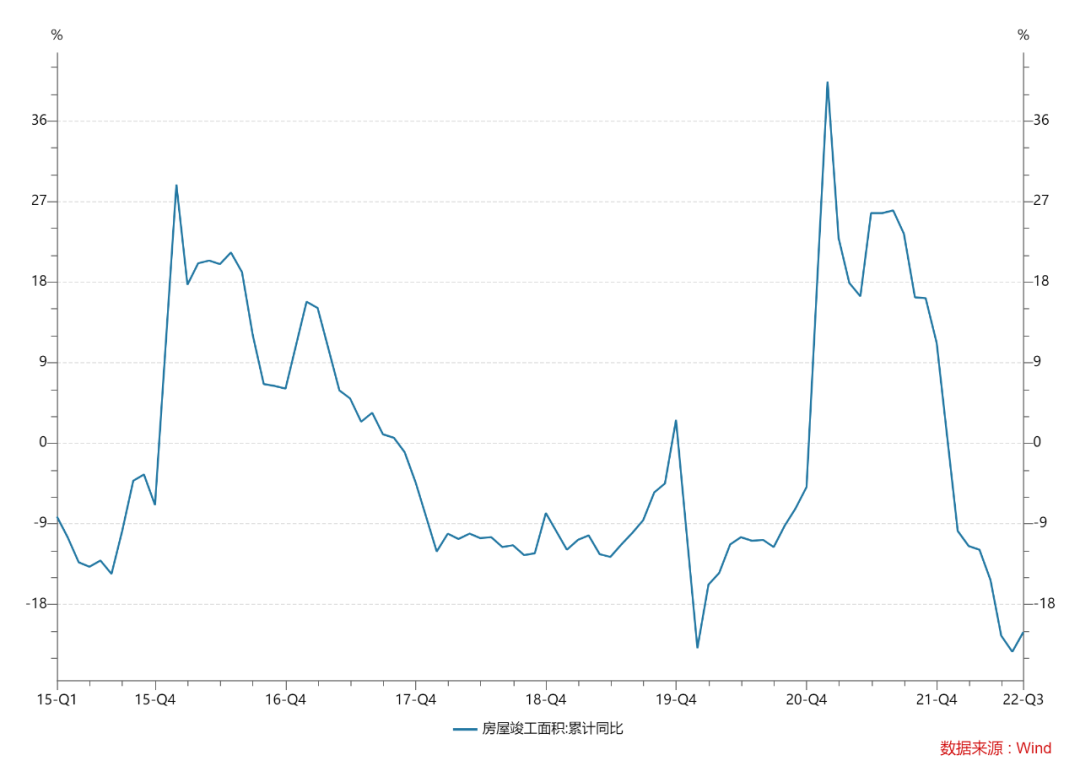

电解铝下游消费主要是集中在房地产、汽车以及电力等行业,今年以来房地产市场持续萎缩,截止到8月份,全国房屋竣工累计面积同比下滑21.1%,大致减少260万吨的电解铝消费。从目前房屋新开工的数据来看,后期依旧不乐观。房屋竣工面积

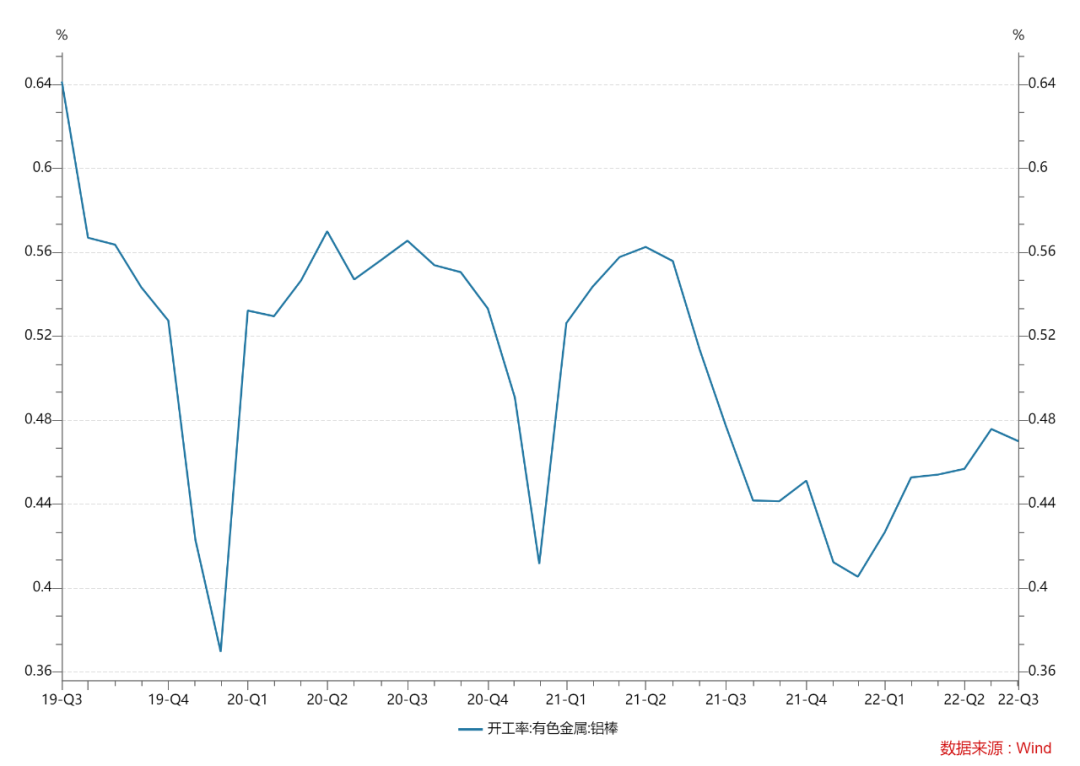

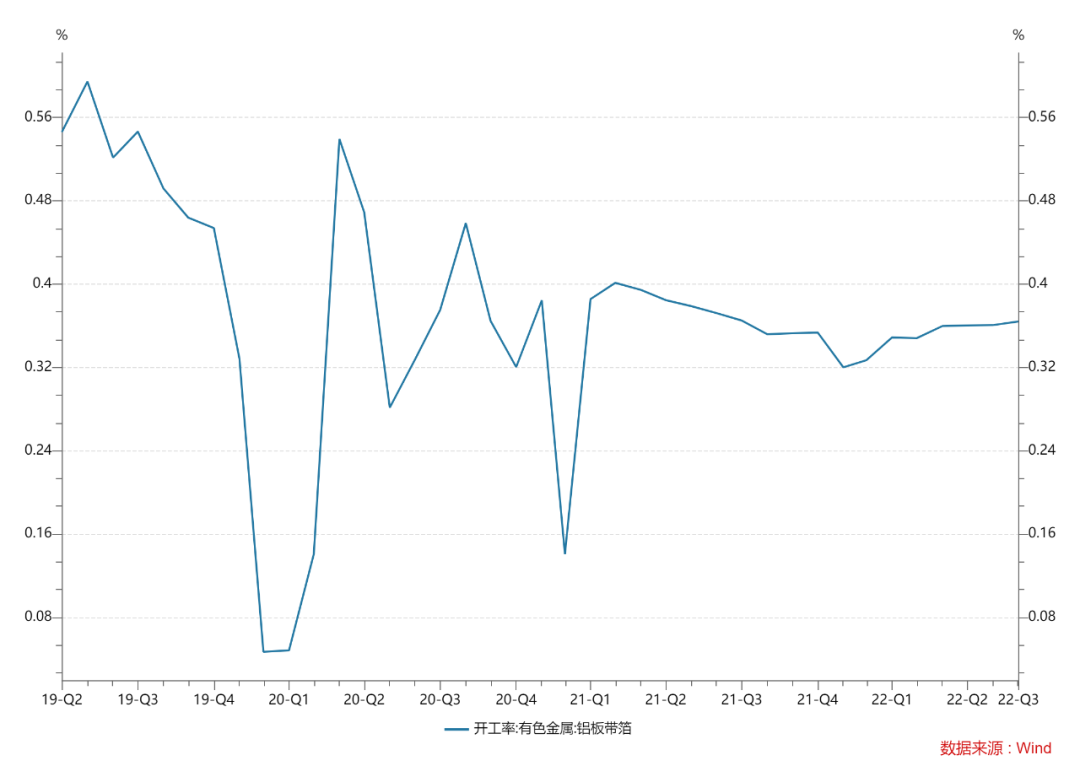

下游开工率方面,受益于铝制品出口的带动,铝板带箔的开工率维持稳定,铝棒的开工率虽然有所回升,但是相比2021年的开工率依旧有不小的下滑,预计铝棒的开工率短期难有改善。开工率:铝棒

开工率:铝板带箔

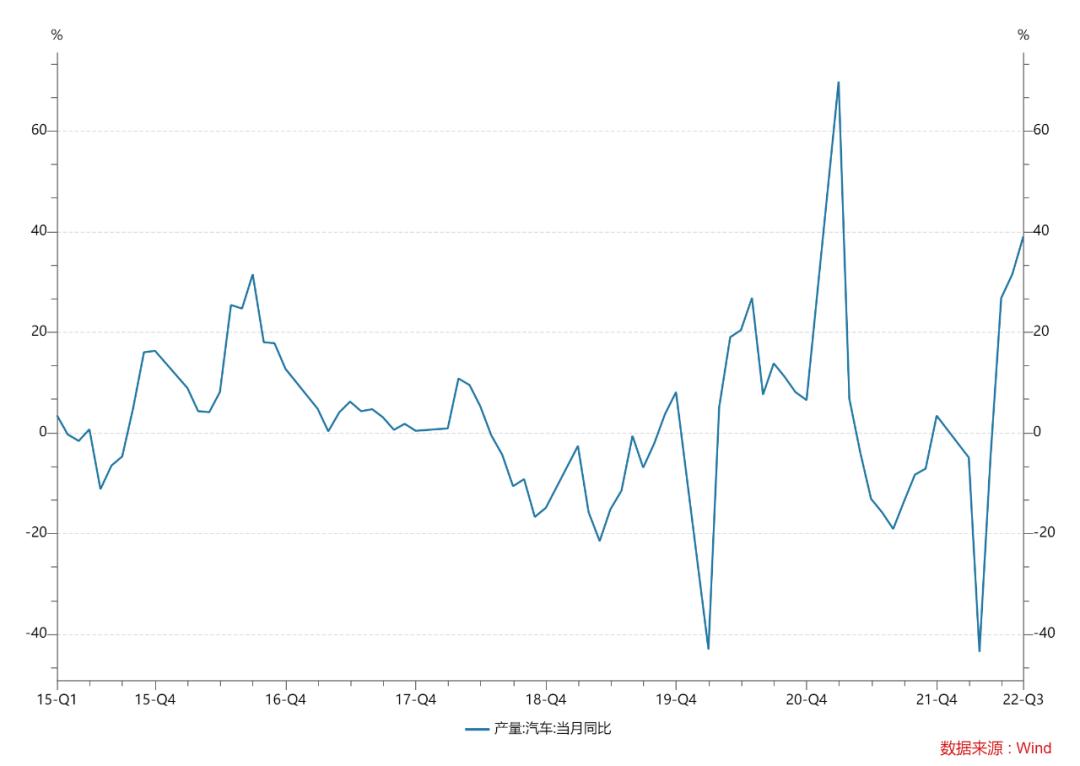

虽然年初受疫情影响,汽车产量同比有所下滑,但是6月份之后,车企逐步复产,汽车产量同比增加,今年8月份我国汽车产量242.6万辆,同比增加39%,其中新能源汽车产量71.4万量,同比增加117%。预计今年汽车增量为150万辆左右,按照单车平均耗铝0.2吨来算,将带来30万吨的电解铝增量消费。产量:汽车

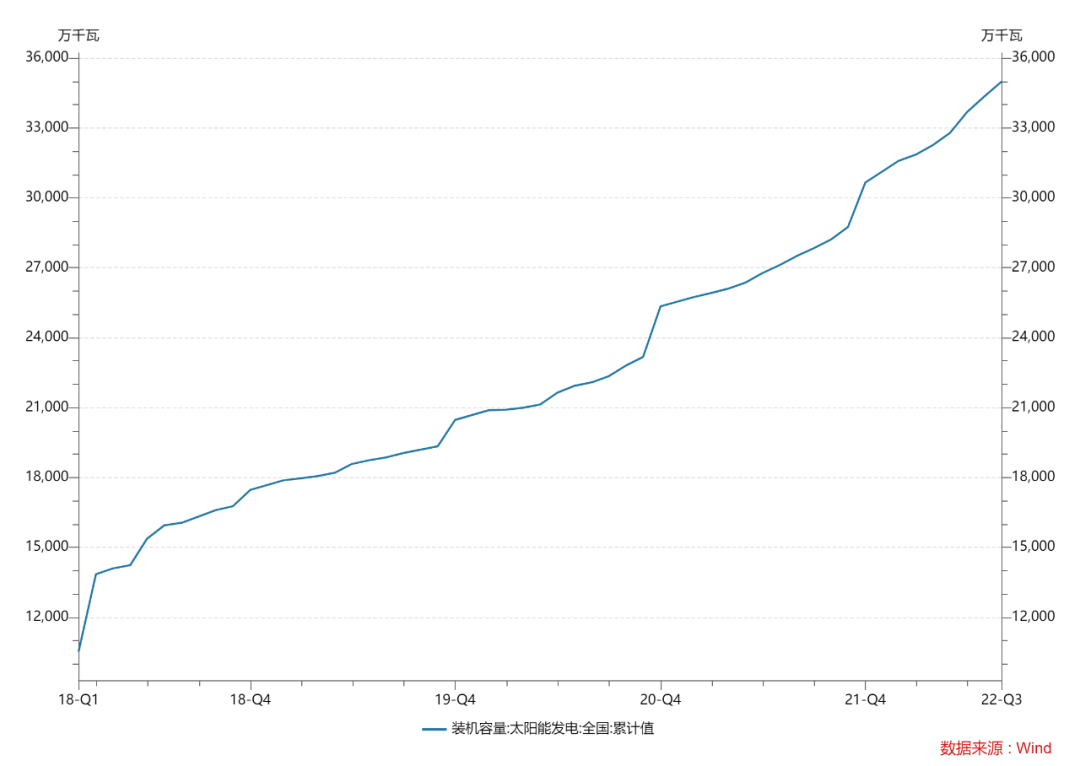

随着国内“双碳政策”的提出,光伏装机一直处于高速增长的时期,截止到今年8月份我国光伏装机容量已达到349.9GW,同比增加27.2%,预计今年光伏新装机容量在85GW左右,按照单GW光伏耗铝1.5万吨来算,预计今年光伏行业新增铝消费127.5万吨。

装机容量:太阳能发电

03铝材出口维持高位

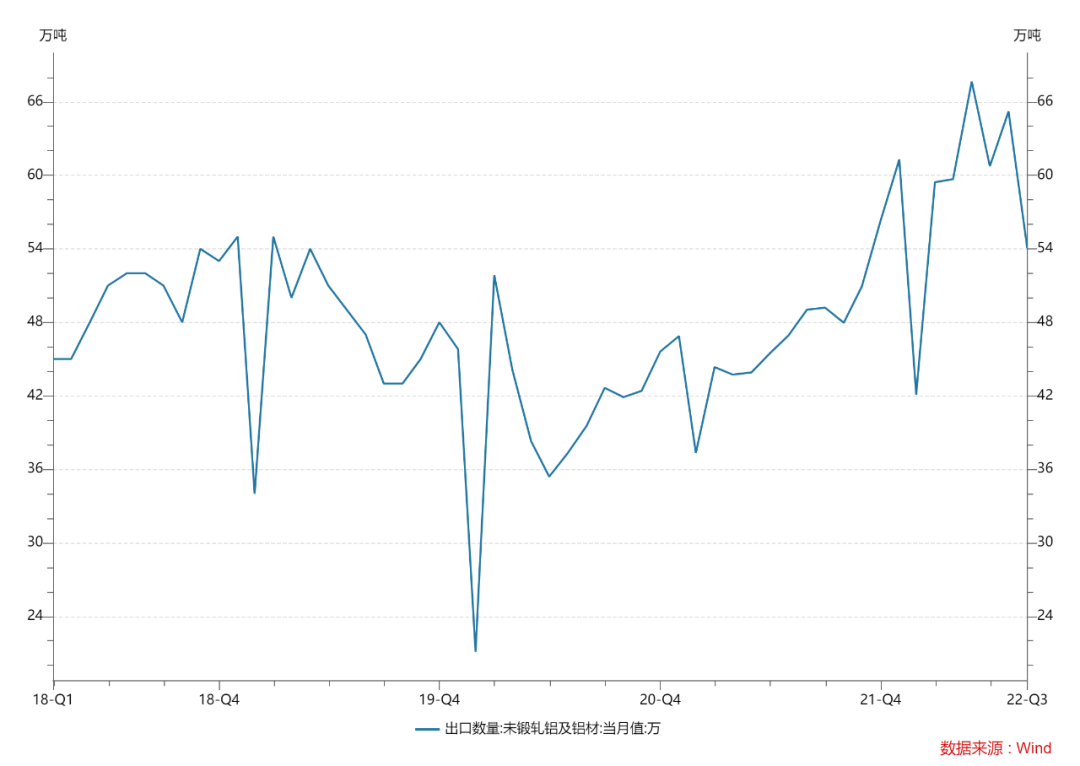

未锻轧铝及铝材在经历5、6、7三个月出口高峰之后,8月份的出口有所回落,8月份未锻轧铝及铝材出口数量为54.04万吨,较7月份下降11.2万吨,环比下降17.1%,但是同比依旧有10.24%的涨幅,未锻轧铝及铝材的出口还是处于近几年的高位。前期因为能源价格高企,欧洲地区的电解铝企业陆续减产,下游需求转向从国内进口,未锻轧铝及铝材的出口创下近几年新高,目前欧洲地区高企的通胀压制下游需求,8月份未锻轧铝及铝材出口有所回落,考虑到欧洲电解铝企业复产难度较大,预计未锻轧铝及铝材的出口依旧会维持在近几年高位。

出口数量:未锻轧铝及铝材

总结:美联储加息周期持续推进,对大宗商品形成压制,短期电解铝的供给维持在高位,需求方面,市场对国内房地产依旧持悲观预期,海外因为高通胀的原因,需求出现一定的回落,未锻轧铝及铝材的出口环比下滑。在宏观没有较大改善的背景下,沪铝价格维持宽幅震荡的概率较大,建议关注前期震荡区间17800-19000,操作上建议在区间上下沿做高抛低吸。