行情回顾:云南因来水不足导致云南地区电解铝企业压减负荷,供给端的利好在一定程度上刺激铝价上涨,但是下游需求旺季不旺以及美联储加息打压了铝价上涨幅度。在供给端的利好刺激下,价格一度突破19000整数关口,但是受美联储加息的影响,大宗商品整体下滑,铝价也从19000左右下跌至18000附近,目前来看,云南地区电解铝因水力原因出现减产,但是目前减产的规模并不足以支撑铝价持续上涨,主要是有两个因素,一是美国通胀依旧处于高位,美联储强化降低通胀的预期,市场对于美联储加息预期依旧较强,二是电解铝下游旺季不旺,下游开工率维持稳定没有大的起色。

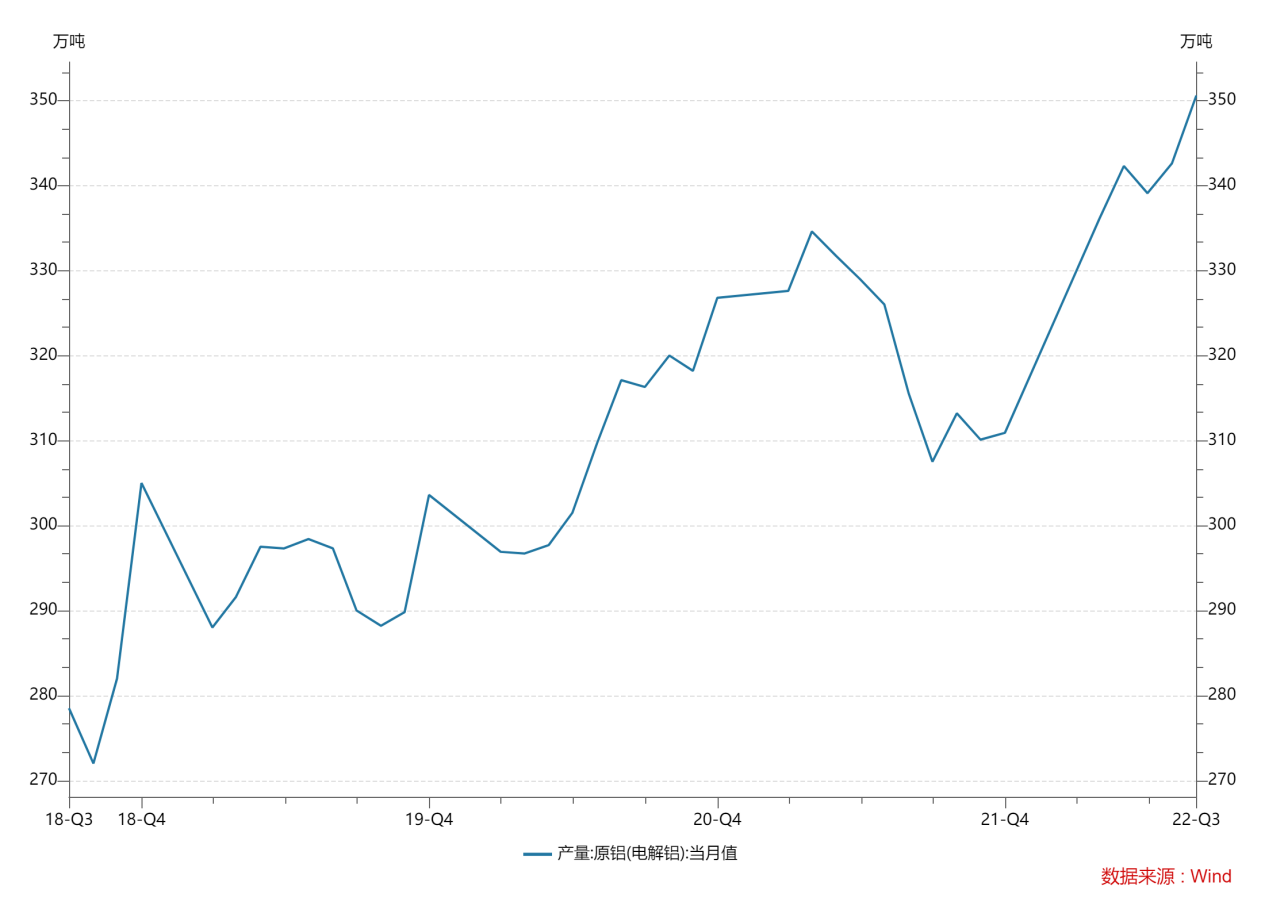

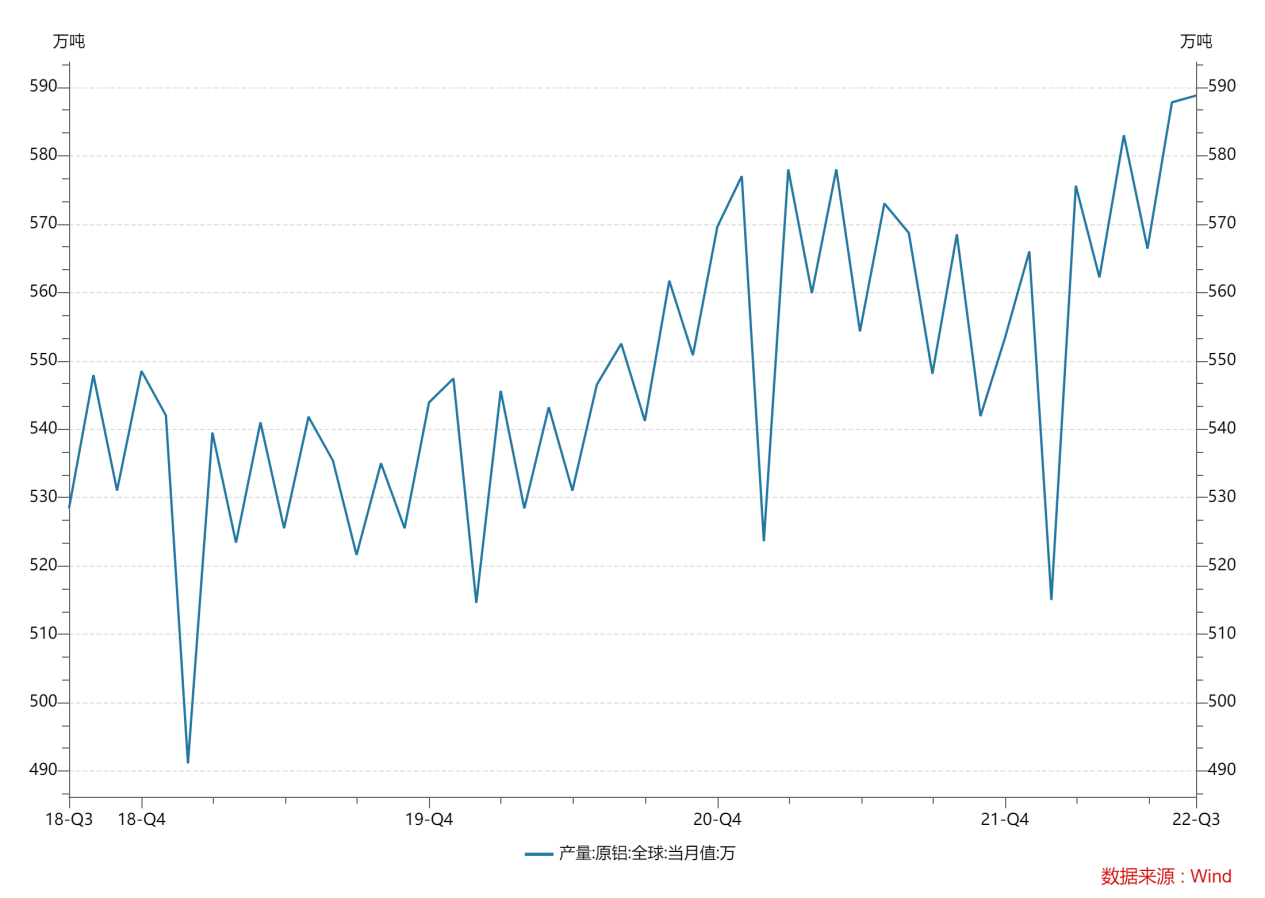

01供给端 8月份全球电解铝产量588.8万吨,环比增加0.17%,同比增加3.53%,8月份国内电解铝产量350.6万吨,环比增加2.3%,同比增加11.1%。虽然欧洲地区因为能源价格的原因导致了近150万吨的电解铝产能出现停产,国内因为来水不足的影响也出现200万吨左右的减产,但是从全球电解铝产量数据来看,全球电解铝产量依旧处于近几年高位,同时国内电解铝月度产量也是处于历史的高位,整体来看电解铝供应端的压力持续存在。四川电解铝企业已经开始复产,同时,云南地区电解铝企业暂时没有看到更大规模压减负荷,电解铝供应端的压力短期难以消除。

原铝产量(万吨)

资料来源:Wind 神华期货

电解铝产量(万吨)

资料来源:Wind 神华期货

02下游需求

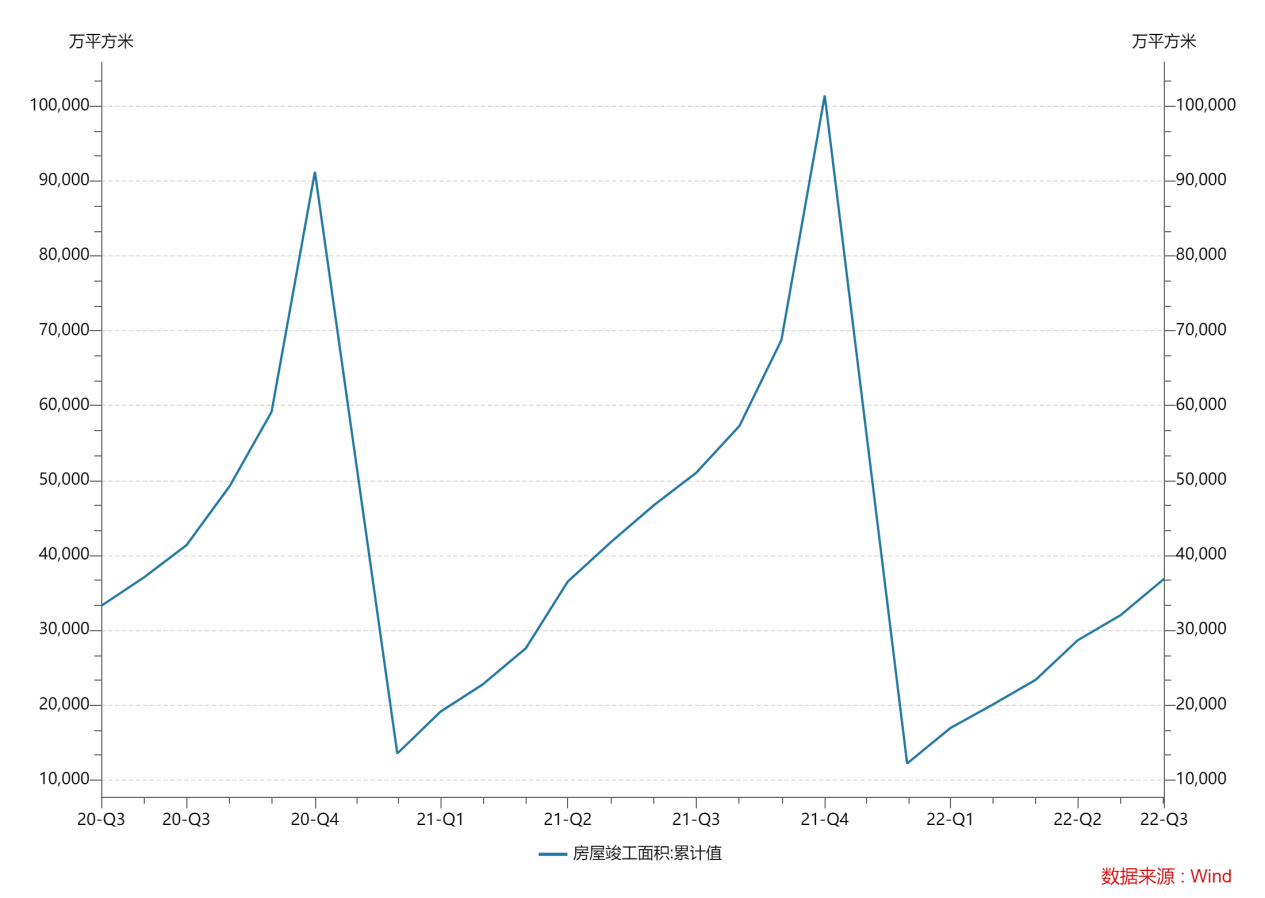

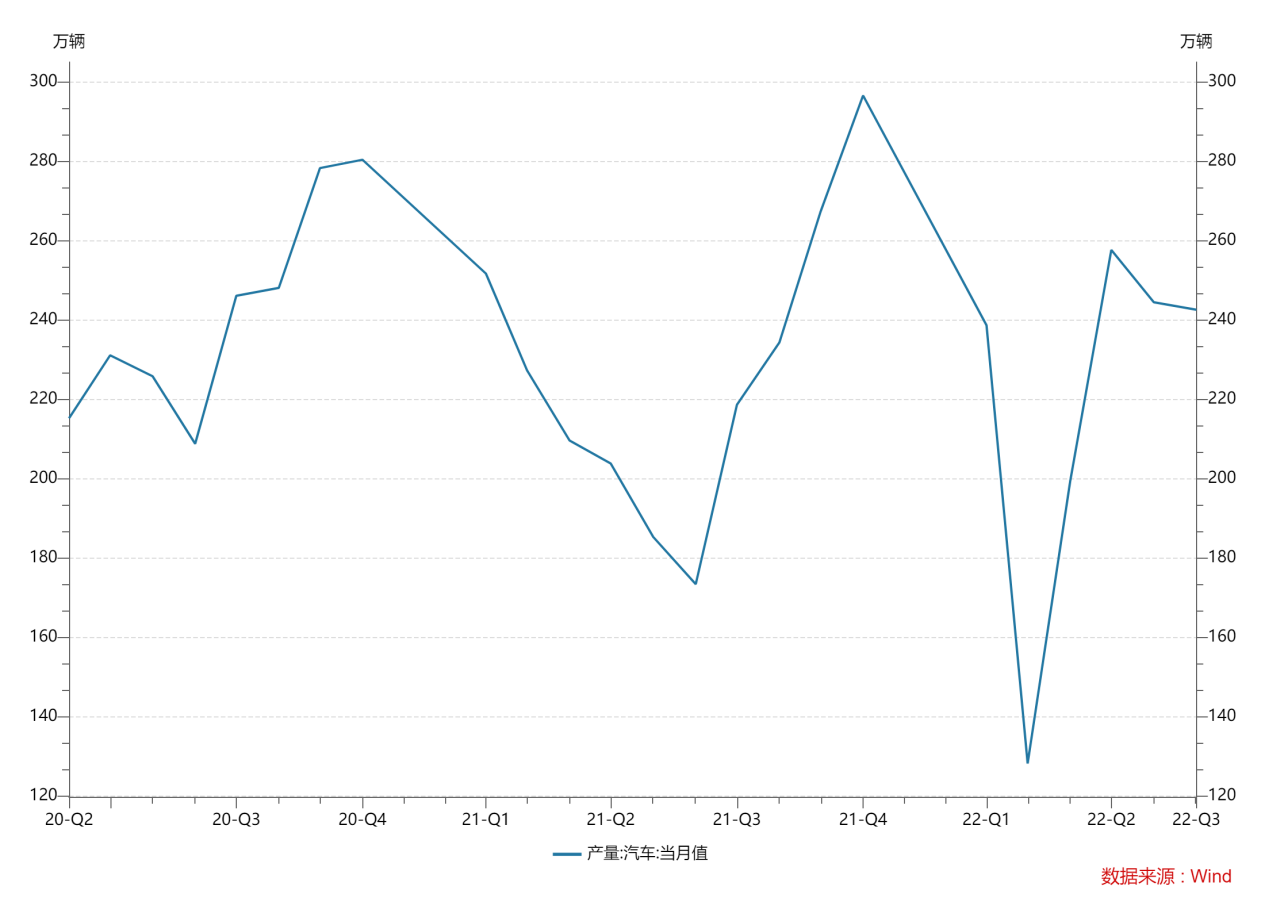

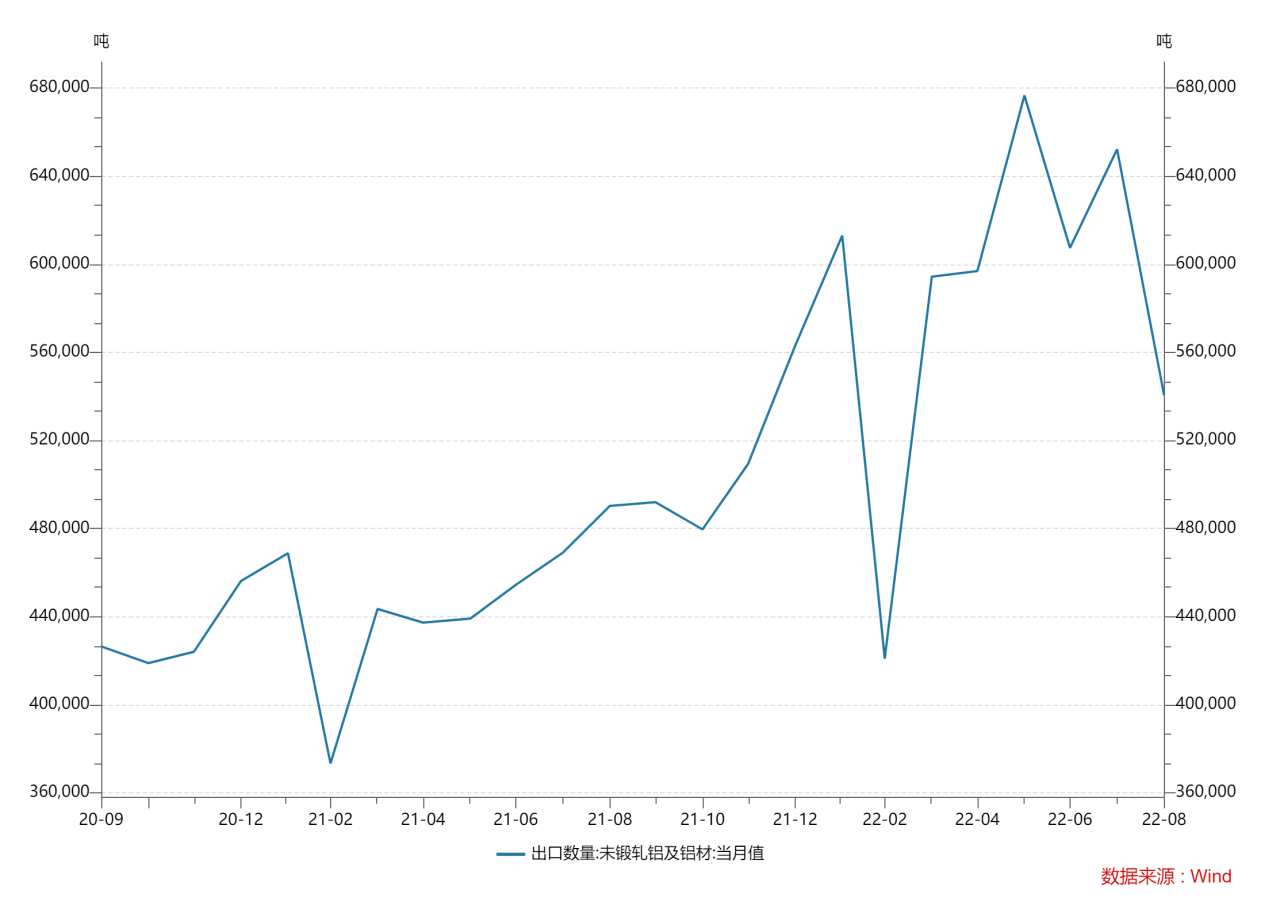

据国家统计局的数据,截止到今年8月份,国内房屋竣工面积累计值为36861.14万平方米,同比下降21.1%。8月份汽车产量242.6万辆,环比下降0.76%,同比增加39.9%。虽然各地出台房地产刺激政策较多,但是并没有达到预期效果,汽车产量环比有所下降,虽然产量较今年年初有所恢复,但是距离去年280万辆的高峰值依旧有不小的差距,整体来看,其他下游的需求难以弥补房地产萎缩减少的需求。出口方面,海外通胀依旧高企,需求逐步减弱,铝材出口虽然依旧维持在高位,但是相对5月份的高位下滑近15%,整体来看,在旺季不旺的背景下,需求在短期难以有所改善。

房屋竣工面积(万平方米)

资料来源:Wind 神华期货

汽车产量(万辆)

资料来源:Wind 神华期货

出口数量(吨)

资料来源:Wind 神华期货

03总结

供给端的压力持续存在,云南地区目前的减产规模无法支撑沪铝价格持续上涨,下游需求依旧较弱,海外因为高通胀的原因,铝材出口预计进一步下滑。目前电解铝行业的成本在17600附近,预计沪铝价格在18000附近会受到较强支撑,且云南逐步进入枯水期,云南电解铝企业有可能进一步压减负荷。整体来看,短期沪铝价格维持宽幅震荡的概率较大,建议在17800-19000的区间内高抛低吸。