本文作者:中金财富期货研究所 李小薇

期货从业资格证书号:F0270867

期货投资咨询从业证书号:Z0012784

概述:受油价下跌和海外宏观氛围的利空影响,铝价屡破前低,沪铝主力合约上周触及十五个月最低位。国内外宏观利空消息前赴后继,施压金属走势。基本面上铝的消费步入淡季,而产能继续稳步释放,供应压力持续增加。国内消费暂无较大起色,需求淡季叠加部分地区疫情影响,消费端难见提振,尚待刺激政策的更多驱动,而海外供应仍面临能源紧张带来的减产风险。铝价上行动力不足,将进入筑底之路。重点关注海内外终端消费情况。

欧美通胀率再创新高,经济衰退的忧虑加剧

公布的6月美国消费者价格指数CPI环比上涨 1.3%,同比增长9.1%,高于此前市场预期的 8.8%,再次刷新40年来的最高纪录。数据公布后,市场押注美联储本月加息100个基点的可能性一度飙升至 75%。虽然美联储加息对期铝价格的影响在边际减弱,但美联储加息和美元走强仍然是铝价的重要影响因素,加息预期对有色金属价格节奏还是会产生影响。欧美鹰派加息的步伐暂未停止,市场对全球经济衰退的担忧仍存。

利润高企,产能释放超预期

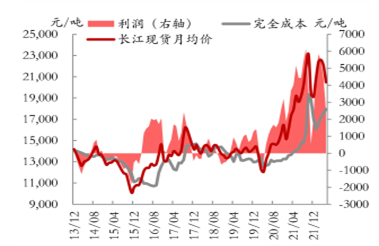

随着行业利润的持续高企,电力政策和资金扶持多措并举,电解铝复产也加速进行,2020 年上半年国内电解铝运行产能增加速度和时间都呈现超预期状态,原本预计二季度开始才会有产能集中投复产,但事实上3月份开始投复产已紧锣密鼓展开。上半年已复产规模达 246.7 万吨,复产比例达 60.86%。其中云南除了鹤庆溢鑫铝业由于事故问题暂 缓复产,其他产能已全部复产。其他地区内蒙古、河南、山西等地复产也都在70%以上,广西地区由于暴雨对供电站影响复产速度较慢,复产产能不到一半。下半年还有146.5万吨产能年内待复产,下半年待复产地区集中在山西、广西、甘肃等地。上半年行业平均吨铝利润约4000元/吨,行业利润较高是刺激上半年电解铝产量高速释放的重要原因。此外,云南地区今年汛期降水充足,造成了西南地区电解铝产能顺利投产。此外,今年双碳政策弱化,政府鼓励电解铝企业投产,政策的呵护也是电解铝供应释放超预期的重要原因。

国内电解铝成本及利润变化

开工率继续下行,淡季效应明显

进入淡季,国内消费呈趋弱态势,铝型材及铝线缆板块开工有所回落,下游接货愈发谨慎,使得出库量表现不佳。铝合金版块近期订单表现低迷,其中再生铝合金在铝价下跌过程中低价抛售,导致下游库存相对饱和;铝型材企业由于建筑型材订单不足,部分企业转向工业型材,光伏型材订单较好,整体来看,下游加工企业受制于铝价快速回落、下游提货消 极以及传统消费淡季因素,开工率继续走弱,短期开工大幅回升概率较小。

终端消费修复可期,同比增速仍承压

2022年春节后地产行业总体开工较往年同期呈现明显下降,同时3月受到疫情的冲击后,地产铝消费进一步下行,对铝整体消费形成拖累。5月销售面积为10970万平方米,同比-31.8%,降幅较上月有所收窄,1-5月国内商品房销售面积50738.4万平方米,累计同比-23.6%,降幅较上个月有所扩大。5月房屋新开工面积11889万平方米,同比-42%,降幅较上月小幅收窄,1-5月房屋新开工面积51628万平方米,累计同比-30.6%,降幅较上月扩大。5月房屋竣工面积 3331.5万平方米,同比- 31.3%,降幅较上月明显扩大,1-5 月房屋竣工面积 23361万平方米,累计同比-15.4%,降幅较上月扩大。随着5月国内疫情的逐步缓解,叠加各地出台了大量的地产放松政策,5月总体楼市成交有所好转,但与疫情前比仍有很大降幅。目前房企资金状况依然不佳,5月全国房地产开发企业到位资金同比降33.4%,房企销售和融资现金依然紧张。资金状况不佳导致企业拿地意愿不足,1-5月房企购置土地面积累计同比降低45.7%。拿地、开工、竣工等指标不佳造成了地产开发投资面临很大的下行压力。后续地产板块的转暖需要建立在销售好转的前提,目前国内地产宽松政策不断推出,预计后续销售回暖的概率较大,从而可能会引发从拿地、新开工到竣工的修复。不过长期来看由于国内疫情反复,同时居民购买力不足等问题,因此虽然环比大概率持续改善但同比的修复空间总体受限。建筑型材消费表现偏弱,铝线缆企业新增订单较少,原生及再生合金板块开工率继续低位运行。7-8月传统消费淡季下需求难有明显改善。

总结

美国6月通胀数据大超预期,市场认为7月美联储大概率采取更加激进的加息政策,短期利空兑现。上半年国内的复产以及新投产产能在逐步放量,市场供给有所增加,但是产量增长相对平缓。随着下半年复产以及新投产计划的落地,未来还将继续增长。另外如果铝价深跌或将阻碍三四季度的投产进度,否则供给还将继续增加。而需求端进入淡季,传统需求终端表现乏力,驱动在于后续国内消费好转力度但。目前海外紧缩政策导致大宗商品整体承压,短期内铝价将维持弱势震荡。