二季度,国内铝现货价格呈现震荡下行走势。截至6月30日,国内铝现货价格为18780元/吨,较一季度末下跌3420元/吨,跌幅15.1%。二季度,国内铝现货价格均价为20612元/吨,环比下跌1574元/吨,跌幅7.1%。

受疫情影响,二季度前期,国内运输业受影响较大,货物转运困难。部分铝加工厂停工停产,尤其是东部地区,部分市场甚至停滞。此外,虽然电解铝厂释放产能,电解铝供应增加,但是受制于运输不畅,铝供需双弱,导致铝价高位下跌。上海疫情缓解后,运输业情况好转。下游厂商逐渐复工复产,铝价出现反弹。但是,国内铝需求弱势,以及美联储连续两次大幅加息,使得市场信心严重不足。近日,铝价下跌至年内新低位。

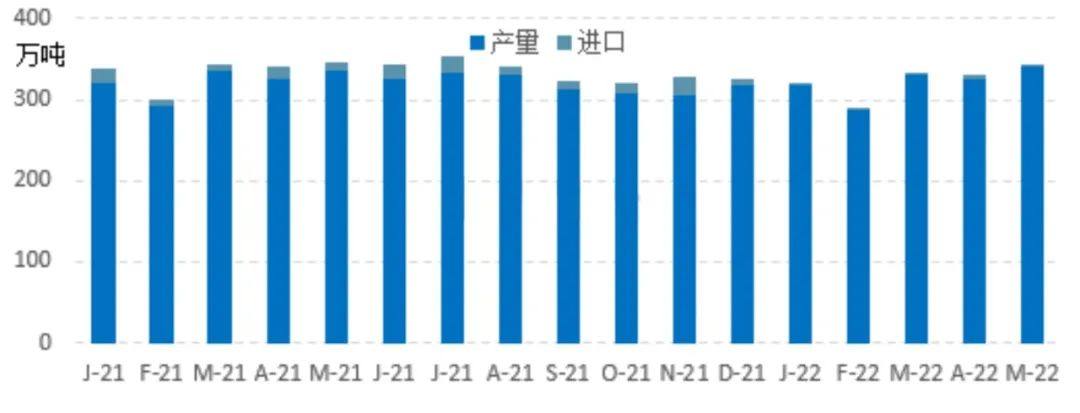

电解铝产量进口走势图

数据来源:卓创咨讯

电解铝厂亏损产能增加

二季度,国内氧化铝市场整体保持稳定,价格小幅下跌。6月份,氧化铝均价为2961元/吨,较3月份下跌30元/吨,价格基本保持稳定。

二季度前期,由于运输不畅,货物流转不佳,氧化铝厂家无法正常发货,尤其山西地区氧化铝运输困难。西南地区的电解铝产能的增加,提振了市场需求,推动氧化铝价格上行。运输时长的增加,使氧化铝厂出现累库,而电解铝厂接货意愿不强,导致氧化铝厂以低价出货。整体而言,氧化铝价格波动对电解铝成本影响不大。

近期,国际原油价格不断上涨,国内预焙阳极价格也同步上涨。预焙阳极价格由去年上半年的4500元/吨,上涨至8000元/吨,大幅增加了电解铝成本。近期,煤炭价格也出现一定程度的上涨,部分地区电价上涨,河南地区电价已上涨至0.68元/千瓦时左右,贵州、广西等地电价长期处于0.6元/千瓦时的位置,电解铝企业生产成本不断增加。截至6月份,电解铝行业平均生产成本已经达到1.95万元/吨,铝价的下跌,使亏损的电解铝厂进一步增加。

电解铝供应同比减少

今年,国内电力供应较为充足。此前,铝价在高位时期,电解铝厂利润较为可观。今年上半年,电解铝厂投产、复产积极性较强,电解铝投产、复产总规模在300万吨以上。截至6月底,国内电解铝行业建成产能4410.4万吨,运行产能4039.7万吨,产能运行率为91.59%,较一季度末增长3.16%。

随着电解铝运行产能增加,电解铝产量也逐月增加。5月份,国内电解铝产量已达到340万吨左右。随着更多新增电解铝产能的释放,电解铝产量将进一步增加。

今年,国内外铝价的价差不断缩小,一改去年国内铝价远高于国际铝价的局面。同时,铝的进口升水一直保持高位,使得电解铝进口窗口不断收窄。今年前5个月,国内进口电解铝17万吨左右,而去年同期为59万吨。今年二季度,国内电解铝供应较去年同期略有减少。铝需求减少

二季度,铝的市场需求整体处于弱势。从房地产市场看,1—5月份,国内房地产销售面积同比跌幅扩大,4—5月份,该数据跌幅都在20%以上,开发商购置土地面积同比跌幅都在40%以上。虽然汽车市场受到新能源汽车销量增长的带动,产销量逐步增长,但整体产销量仍然同比下跌。尤其在4月份,国内汽车产销量同比跌幅都在45%以上。房地产及汽车市场的弱势,对铝的需求量大幅减少,压制铝价上涨空间。其他行业如家电的产量也开始减少。

目前,现货市场看跌铝价情绪较浓厚。因为二季度需求转弱,加工厂订单减少,所以铝锭现货市场维持弱势。即使在铝价下跌的情况下,仍然未出现加工厂加大接货量的情况出现。但是,电解铝出口情况发生变化。1—5月份,国内电解铝出口17万吨,而去年同期只有3700吨左右,增长幅度较大。由于铝的终端市场需求下滑,二季度电解铝需求减少。

受宏观经济环境影响,房地产等市场可能仍将处于相对弱势。在7月份的传统消费淡季,铝需求较难出现大幅增长。从长期来看,随着刺激性政策的逐渐实施,铝下游消费可能出现较好的转变,预计下半年汽车市场产销量增长。(作者单位:卓创金属)