正文:

沪铝主力合约在经历了4月中旬的强势反弹后,面临22200关口的较强压制,本周铝价跟随周边商品大幅下挫,回吐了前期的涨幅,目前期价在22000一线附近徘徊。

01

氧化铝供应预期下降

图1:中国氧化铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

氧化铝成本方面,目前氧化铝原材料价格涨跌不一,整体成本波动不明显。而从氧化铝产量来看,2022年3月氧化铝产量为634.2万吨,同比增长4.45%。近期氧化铝供应预期有所下降,一方面,山西、河南及贵州国产铝土矿供应处于紧张格局,在疫情及铝土矿供应趋紧的影响下,山西部分氧化铝企业面临的减产风险增大,且贵州部分氧化铝企业仍在降负荷运行;另一方面,北方疫情形势复杂,防控形势严峻,使得物流运输受阻。针对此情况,近日国务院联防联控机制引发通知,部署切实做好货运物流保通畅相关工作,目前山东、河南运输在逐渐恢复,不过仍有较多地区还面临着运输管制的局面,市场上能正常发运的氧化铝现货量受到限制。就进口数据而言,进口氧化铝数量在2022年初延续了2021年的下滑态势,2022年1-3月氧化铝进口量为60.31万吨,同比下滑20.23%。

02

海外电解铝供应出现恢复迹象

随着欧洲能源危机的不断深化,欧洲电价出现系统性抬升,目前法国、德国电费在200欧元/兆瓦时以上。受铝厂用电成本增加的影响,西欧铝厂减产情况频频发生。目前欧洲未停产的铝厂均与电力公司有季度、半年或者年度以上的长单,暂能抵御电价走高的局面。此外,前期在地缘政治紧张的影响下,海外电解铝生产的稳定性受到一定冲击,近期供应量出现恢复的迹象。由于欧洲高加工费、高升水使得冶炼厂利润尚可,目前东南亚、南美、中东地区电解铝有扩产和复产的计划,呈现加速的趋势。

03

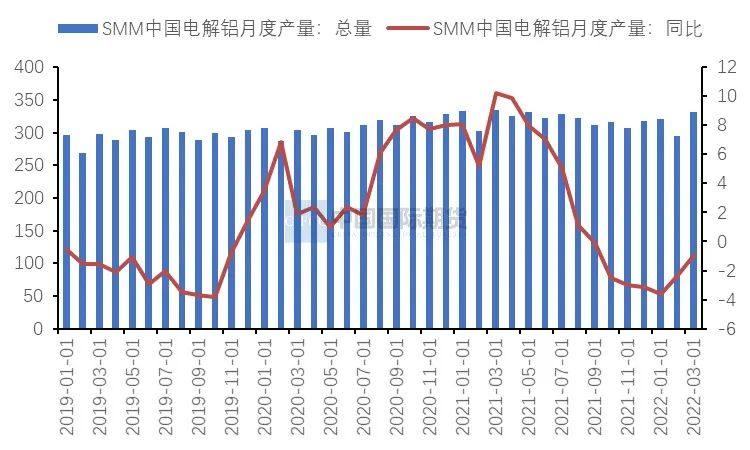

电解铝复产节奏放缓

图2:中国电解铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

追踪国内电解铝企业盈利的变化,发现电解铝企业盈利自3月下旬开始持续回落,于4月中旬后迎来了小幅回升势头,这主要归于电解铝价格上涨及动力煤价格回落的带动。根据SMM测算,截至4月22日,国内电解铝总成本为18255.32元/吨,利润为3544.68元/吨,其中电力成本为6338.24元/吨,氧化铝成本为6064.05元/吨。目前电解铝企业盈利情况仍较为可观,全行业实现了盈利。

从电解铝产量来看,2021年国内电解铝产量为3849.2万吨,同比下滑0.92%。3月电解铝累计产量331.5万吨,同比下滑0.92%。3月全国电量供应充足,国内铝冶炼环节保持着开工热情。得益于高利润的刺激,国内电解铝厂复产和新投产的积极性较高,开工率稳步上升,电解铝供应保持着稳定生产。

一季度电解铝企业集中复产,据SMM数据显示,一季度末国内电解铝建成产能达到4407万吨,运行产能达3997万吨附近。步入二季度,国内电解铝放缓了复产节奏,但前期启槽产能在二季度集中释放。国内电解铝企业复产主要集中在西南地区,云南年初至今复产已达到94万吨,复产进度较去年减产产能相比已超过60%。除云南电解铝积极推进复产外,部分青海电解铝企业的复产进度也在提速。预计4月国内运行产能将达到4030万吨附近,产量将明显增加。复产产能将在4-5月份集中释放。预计二季度末国内运行产能有望达到4093.7万吨,较一季度增加96.7万吨。

预计2022年国内新增产能投产产能达到108万吨,上半年国内电解铝产能增量主要体现在前期减产产能的释放上,新增产能受电力各方面政策的干扰,投产集中在下半年。下半年电解铝的运行产能将保持在约4100万吨,预计今年电解铝产量约4030万吨,较2021年增加182万吨,同比增加4.7%。

图3:中国电解铝月度进口情况 单位:吨

资料来源:SMM、中期研究院

跟踪电解铝进口量的数据,3月电解铝进口量为39433万吨,同比下滑55.11%。2022年1-3月中国共进口电解铝96551万吨,同比下滑34.15%。2022年1-3月份国内净进口总量2.34万吨,同比减少92.9%左右。预计二季度电解铝进口量将延续同比下滑的趋势。

从铝加工消费来看,目前市场面临着供需错配的尴尬局面,区域表现明显分化。一方面,随着华南、中原地区逐步解封,物流运输状况较前期有所改善,下游接货积极性较高,开工率迎来回升。另一方面,上海疫情形势仍较严峻,管控力度严格。因而受订单不足及原料短缺的影响,近沪地区的铝板带箔、铝型材企业的开工率情况仍不理想。

04

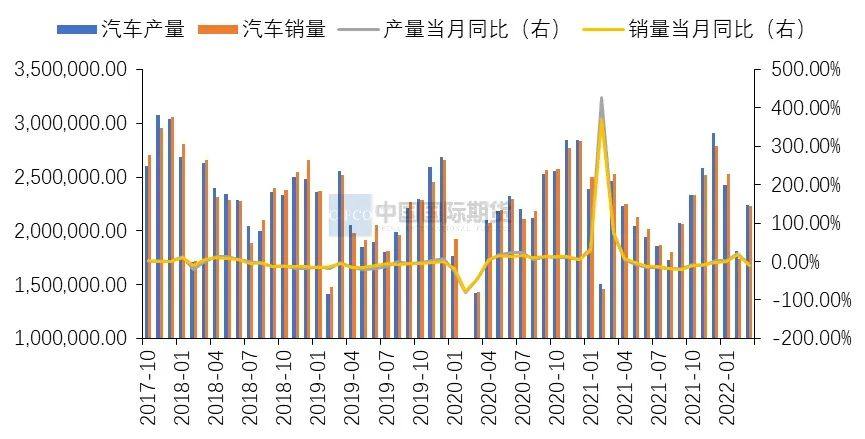

一季度汽车产销增速放缓

图4:国内汽车产销情况 单位:万辆

资料来源:Wind,中期研究院

汽车市场总体增速出现放缓,3月汽车产销分别为224.1万辆和223.4万辆,环比增长23.4%和28.4%,同比下降9.1%和11.7%。1-3月汽车产销分别为648.4万辆和650.9万辆,同比增长2.0%和0.2%,增速较1-2月回落6.8%和7.3%。由于3月国内多地疫情散发,且国际地缘政治环境仍严峻,使得企业生产经营受到一定程度的干扰。同时,市场关注的芯片短缺问题未明显改善,也对终端市场的销售不利。与汽车市场总体表现相比,新能源汽车市场的表现仍较为稳健。3月新能源汽车增速继续高位运行,3月国内新能源汽车产销分别为46.5万辆和48.4万辆,同比均增长超过110%。预计受供给端车型逐步完善及竞争力提升的带动,新能源汽车在2022年将保持较高景气度。

05

沪铝后市有望企稳反弹

宏观面,5月议息会议将在5月3-4日召开,议息会议渐近,市场预期联储将于5、6、7月份连续大幅加息,市场情绪将受到一定冲击。基本面上,供给端,目前部分电解铝企业已完成复产工作,计划中新投产产能也在逐步向市场投放。不过疫情干扰尚存,国内部分主产区的铝运输仍受阻,这使得多地仓库到货量较低,电解铝社会库存出现明显下滑,铝价从中会获得一定支撑。消费端,下游加工企业运行情况不及市场预期,后期物流恢复带动下游复苏仍需一定的传导时间。随着疫情形势逐渐得到缓解,下游消费情况有望好转。从盘面来看,沪铝主力合约大跌后重回前期低点附近,目前下方存有一定支撑,预计后市有望展开反弹行情,但上行空间不宜过于乐观,压力位22000元/吨。

作者:中期研究院 有色金属研究团队 2022年4月28日