1

核心观点之一:2022年电力紧张局面难再现,供给扰动影响、成本支撑均将弱化

电力紧张局面难以再现,产能复产预期强烈

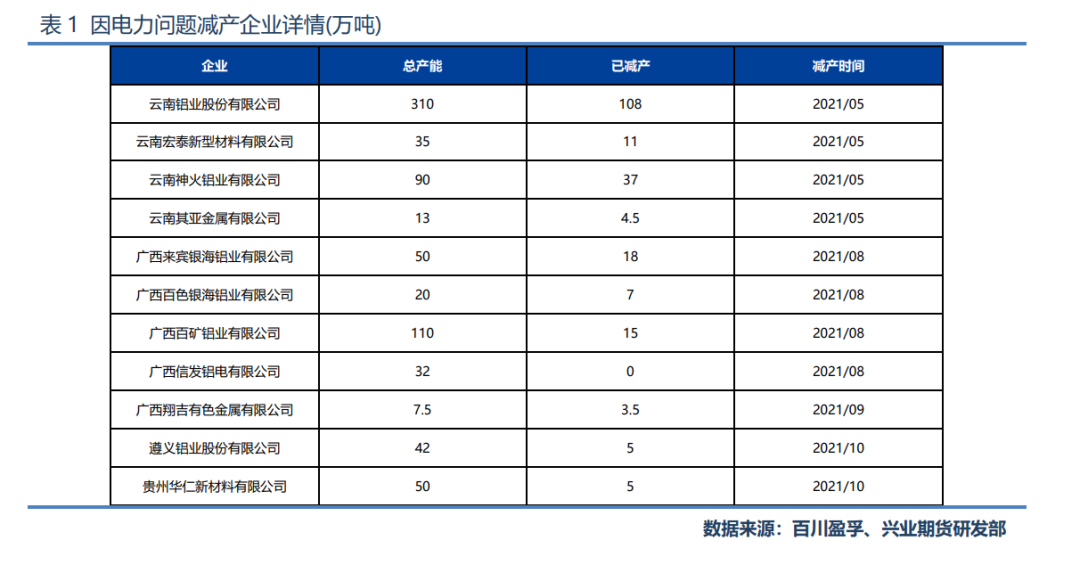

2021年,江苏、浙江、广东用电负荷创历史新高,南方电网供电负荷不足,云南、贵州、广西等地区电解铝企业因电力问题减产产能214万吨,占全国总产能4.6%。此次电力问题的产生缘于疫情之后出口的高景气带来用电增速大幅回升,2021年1-10月全社会用电量为68254亿千瓦时,同比增长13.2%。

预计2022年,海外工业生产能力将进一步修复,我国用电增速将回归正常水平,电力紧张局面难以再现,电解铝企业也将逐步进行复产,保守状态下,复产一半减产产能,则2022年可实现复产产能107万吨,预计带来50万吨左右新增电解铝产量。

水电铝新产能投产有望被放开

“碳中和,碳达峰”战略的提出进一步强化了电解铝产能天花板的上限,2021年9月,国家发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,云南、广西、青海、贵州、宁夏等8省被予以红灯警告,影响产能约占全国总产能的40%以上,各地纷纷出台减产方案,确保完成全年能耗双控目标。

对于云南、广西、贵州等地区的水电铝企业,虽然水电属于清洁能源,但由于电解铝高耗能的特性,其产能投放受到能耗双控的限制。2022年中央经济工作会议上提出,要正确认识和把握“碳达峰,碳中和”,创造条件尽早实现能耗双控向碳排放总量和强度双控转变,加快形成减污降碳的激励约束机制。

因此,预计2022年,能耗双控红灯的云南、广西、贵州等地区的水电铝企业新产能投产有望被放开。截至目前,国内电解铝待开工新产能130万吨,在建且具备投产能力新产能79.5万吨,同样倘若一半产能可以投产,则新增产能104.8万吨,预计带来90万吨左右新增电解铝产量。

煤炭价格回落,电解铝成本支撑弱化

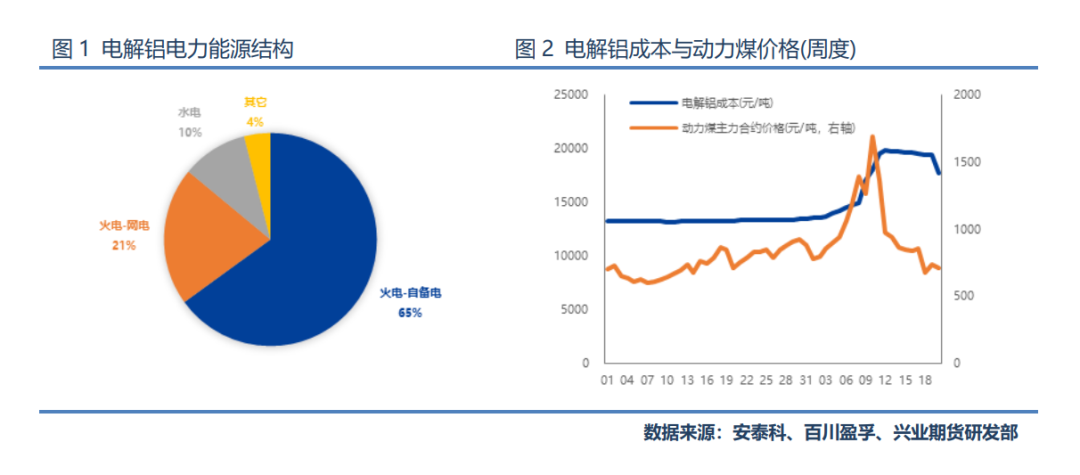

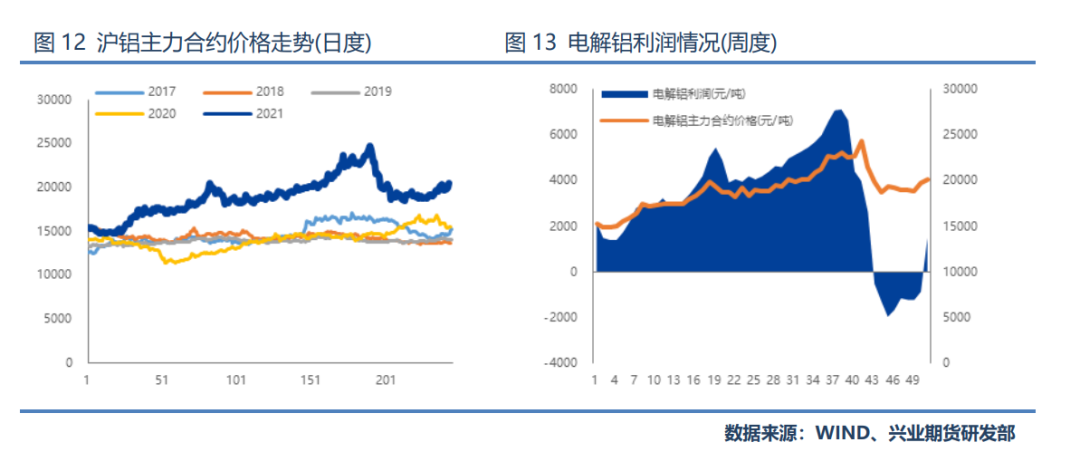

2021年9月,煤炭紧缺刺激动力煤期货大幅上涨,国内65%产能为自备火电,故电解铝成本随之大幅上涨,铝价因此一举突破 2006 年以来的历史高点,最高达到 24765 元/吨。为缓解煤炭紧缺和价格上涨,国家发改委等部门推出一系列保供增产稳价政策,在政策推动下,煤炭产能得到释放、价格逐步回归理性,电解铝成本支撑随之崩塌,铝价一度跌破成本线。

预计2022年,国家对于煤炭保供增产稳价的政策仍将延续,电解铝成本支撑将不断弱化。

2

核心观点之二:2022年新能源用铝虽有亮点,但传统行业增速有限

建筑地产用铝或将小幅下降

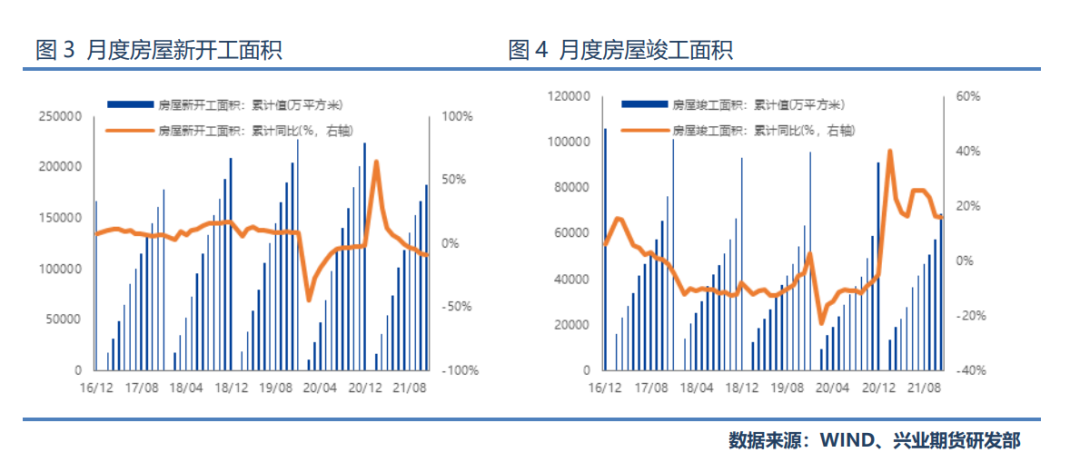

从过去一年电解铝终端消费结构看,建筑地产仍然是电解铝需求的核心,占比达到27%。建筑地产行业用铝主要集中在房屋竣工阶段,用于制作铝门窗、结构件、装饰板、铝幕墙等。

目前,从月度房屋新开工面积和房地产竣工面积上来看,经过上半年的高峰期后,两项数据开始持续性的走弱,虽然国家出台了全面降准和定向降息等利好房地产后端的政策,但行业企稳还需要一定时间,在短期内无法在边际上带来明显的用铝需求增量。

预计2022年,建筑地产用铝将小幅下降0.5%。

家电用铝受政策刺激回暖

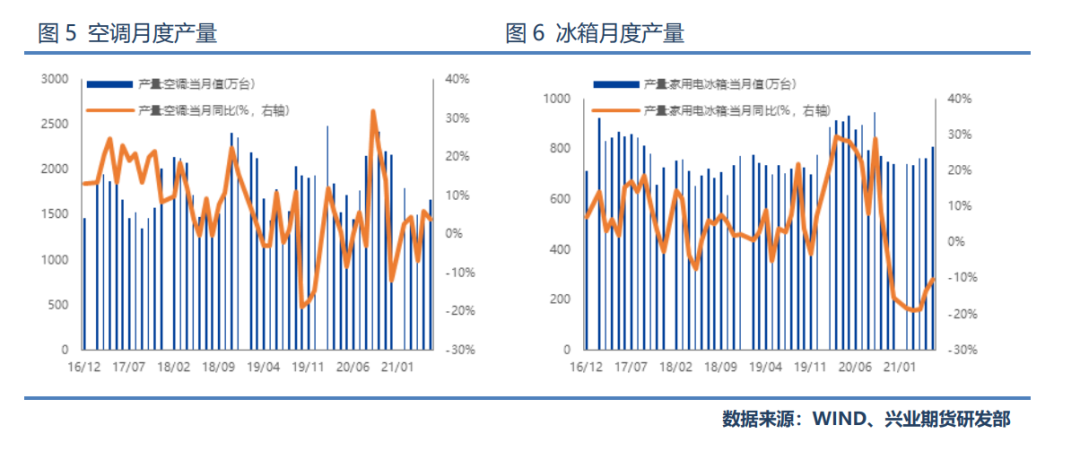

铝在消费品方面主要用于冰箱、洗衣机、空调和电视机等家电的制造,伴随着房屋竣工面积的走弱,家电的需求亦会同时持续下滑。从空调和冰箱的月度产量来看,2021年冰箱和空调的产量与前几年相比处于低位。

预计2022年,在房地产行业维持稳定的基础上,国家对于房地产后端的刺激将带动家电行业走向回暖,预计全年家电新增用铝5万吨左右。

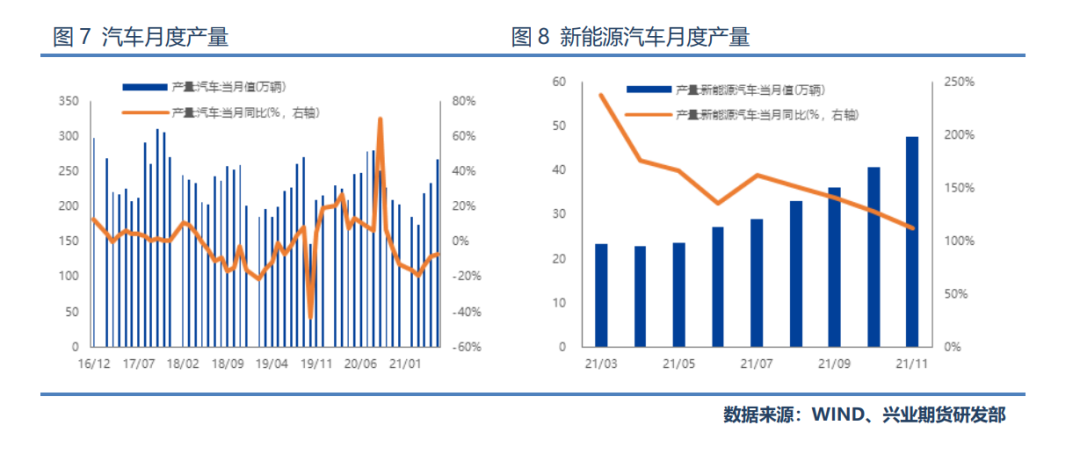

新能源汽车用铝是汽车用铝主要增量

交通运输行业是铝的第二大终端消费,占比24%。交通运输行业用铝主要集中在汽车,其中铝板带主要用于汽车车身板和汽车内装饰条,铝箔主要用于热交换器、汽车电池壳和电池箱。此外,机械设备用铝也集中在汽车,包括车轮、滑轮、离心机、通风机、起重机、活室发动机气缸等。

受制于芯片短缺的影响,2021年汽车的产销量增速有所缩窄,下半年汽车产量同比持续出现了负增长。中汽协副秘书长表示,汽车缺芯可能将持续至2022年下半年,汽车产销预计呈现前低后高,传统汽车用铝增量有限。

新能源汽车依旧保持高增长的态势,是铝未来需求增长的亮点,但就目前而言,新能源车月产量仅占汽车月产量17.8%,预计2022年贡献铝需求增量25万吨左右,对铝边际需求的拉动有限。

光伏用铝或迎来增长高峰

2021年11月,国管局、国家发展改革委、财政部、生态环境部印发的《深入开展公共机构绿色低碳引领行动促进碳达峰实施方案》,方案中明确充分利用建筑屋顶、立面、车棚顶面等适宜场地空间,安装光电转换效率高的光伏发电设施。鼓励有条件的公共机构建设连接光伏发电、储能设备和充放电设施的微网系统,实现高效消纳利用。推广光伏发电与建筑一体化应用,到2025年公共机构新建建筑可安装光伏屋顶面积力争实现光伏覆盖率达到50%。

光伏用铝主要为光伏组件的边框和光伏支架。据中国光伏业协会预测,2022年国内将新增光伏装机将达到60-75GW,对应新增用铝量约102万吨。

3

核心观点之三:沪铝价格处近5年来高位

从绝对价格角度,截至12月30日,沪铝主力合约收盘价为20450元/吨,相较于年内低点仍有36.8%涨幅,且其价格处于近5年内高位。

从电解铝企业利润来看,电解铝企业利润好转,沪铝上行空间有限。

4

总结

供给端,复产和新产能投产并行,供给弹性加大;需求端,传统行业需求维持稳定,新能源行业虽有亮点,但增量对于边际影响较小。

预计2022年电解铝全年小幅过剩12万吨左右,铝价或难以突破2021年的高点,将在18000-22000元/吨区间运行。

风险提示:1.能耗双控继续升级;2.海外疫情恶化。

联系人:张舒绮

投资咨询从业编号:Z0013114

E-mail:zhangsq@cifutures.com.cn

Tel:021-80220135