本周焦点

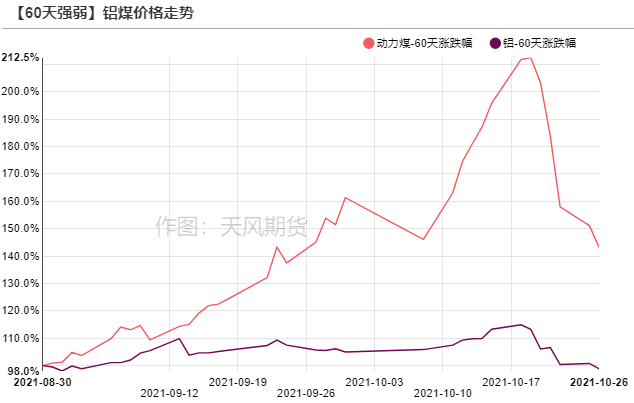

近一周以来,铝价连续下行回吐近2个月的涨幅,主力合约价格最低触及20515元/吨。此番大跌,最直接的导火索在于国家采取行政手段调控煤价,动力煤连续三个交易日跌停,市场情绪受到严重冲击,有色金属之中铝的跌幅位居前列。

煤价对于铝价的传导,一方面在于前期煤价大涨,发电厂亏损,在用电高峰时期,发电小时数没有跟上,导致各省出现不同程度的缺电,电解铝存在减产风险,眼下煤的大跌,则缓解了这部分的减产担忧。另一方面,电解铝行业有63%使用自备电厂,这其中有一部分铝厂旗下无煤矿,需要外采煤,例如山东地区,煤价走弱使得部分铝厂成本端有一定下行。

数据来源:Wind,天风期货研究所

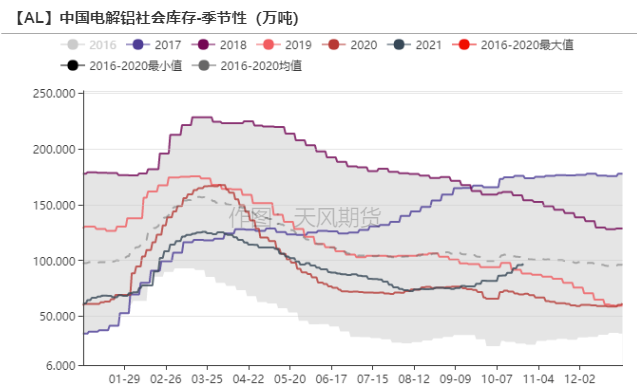

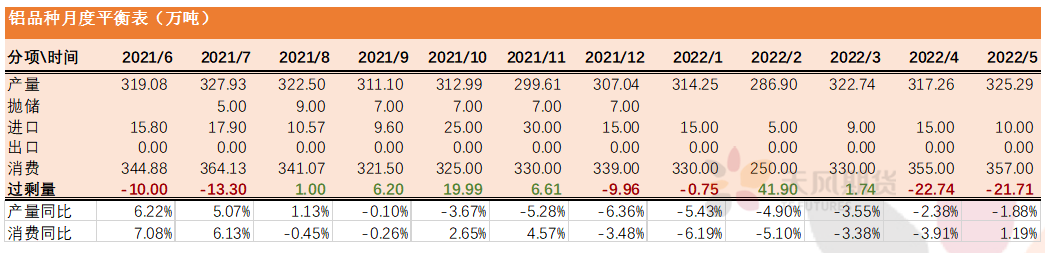

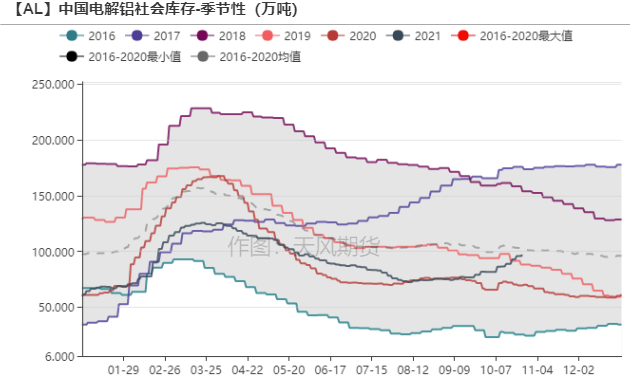

回归到铝本身的基本面来说,减产的逻辑在三季度中充分演绎,淡季之下也没有出现明显累库,市场普遍认为后续铝有可能进一步去库。在最新的季报中我们提到,节后铝的需求如果不能明显好转,将进一步累库突破100万吨,也就是旺季的预期被颠覆。截至10月25日,电解铝社会库存积累至96万吨附近,虽然周一环比上周四累库幅度较小,但是其中有物流因素的干扰,新疆、甘肃等地的疫情因素导致一部分货物没有办法及时运出,堆积站台,并非消费转好。

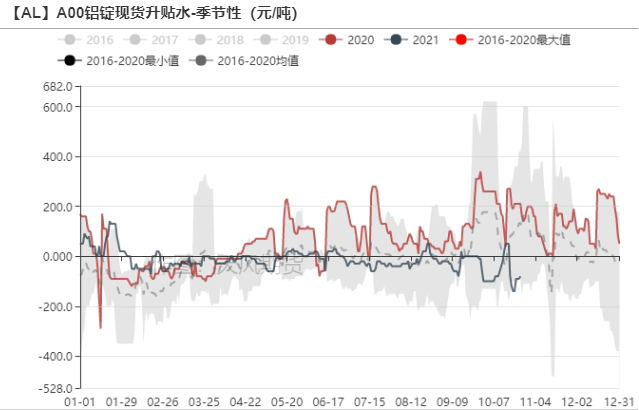

从现货来看,贴水幅度扩大,铝价经过回调后,下游接货热情也较为一般,消费短期弱势难改。即便贵州、河南、山西有铝厂陆续减产,短期产量不会明显减少,并且槽里的铝水转为铸锭,反而使得到货量增多。铝的基本面矛盾点在减产逻辑走到极致后,逐渐转化到交易“需求差”,我们判断库存仍将积累,四季度的高点在110多万吨左右。

数据来源:爱择咨询,天风期货研究所

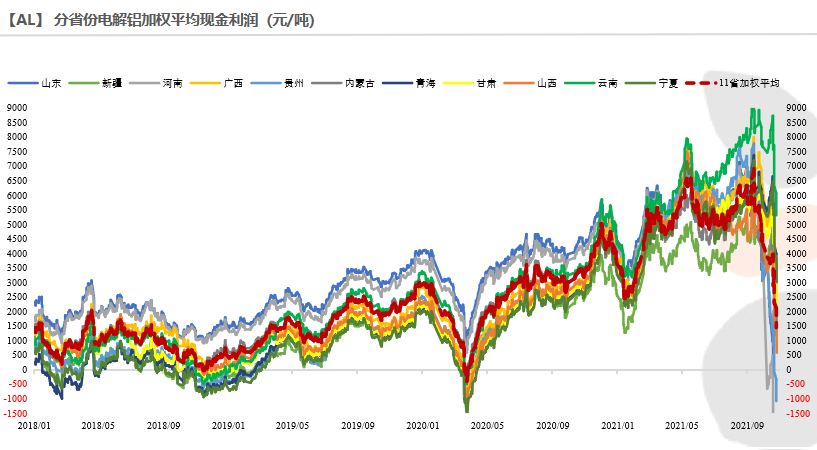

在供需双弱背景之下,煤价覆巢,铝焉有完卵?当前电解铝全行业的现金利润缩窄至1400元/吨,综合现金成本在19400元/吨附近。短期铝价仍有下行风险,单边建议观望。

数据来源:爱择咨询,天风期货研究所

氧化铝供应缩紧,涨势不止

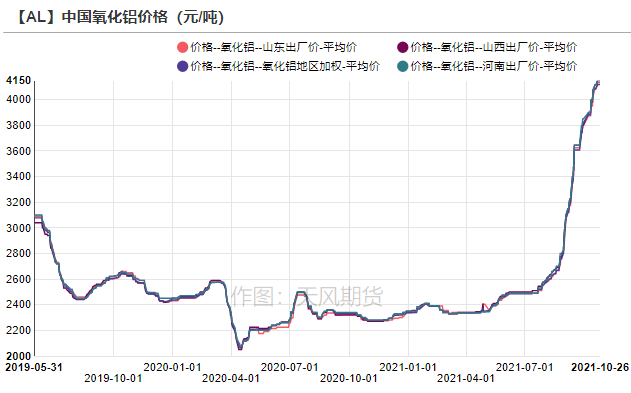

国内氧化铝价格再创新高

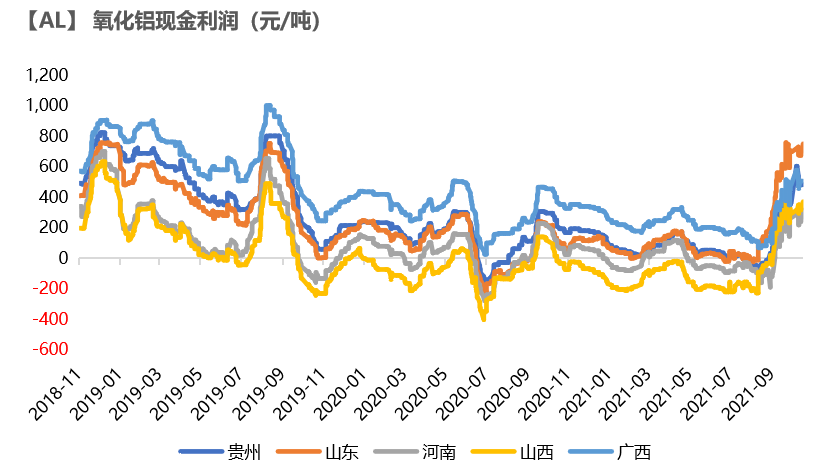

* 受山西暴雨、采暖季限产等因素的影响,国产氧化铝价格再创新高,山东、河南、山西、广西、贵州氧化铝价格分别为4135、4150、4150、3950元、4000元/吨,环比上涨100元/吨左右,氧化铝厂盈利能力进一步改善。

数据来源:Wind,SMM,天风期货研究所

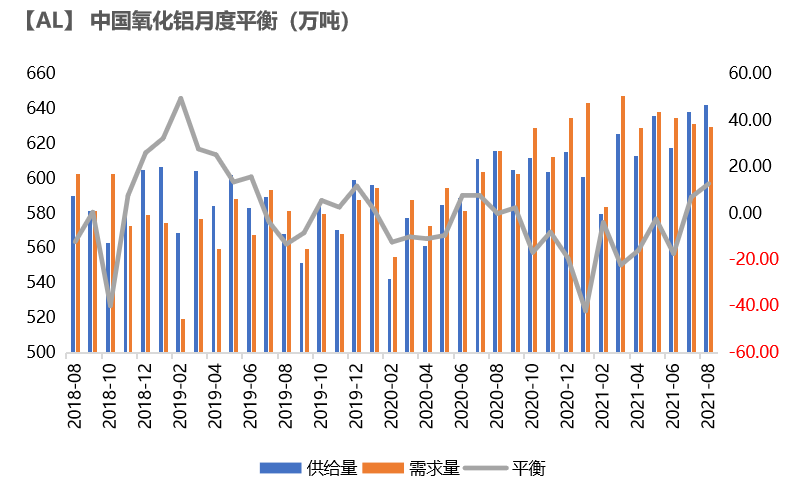

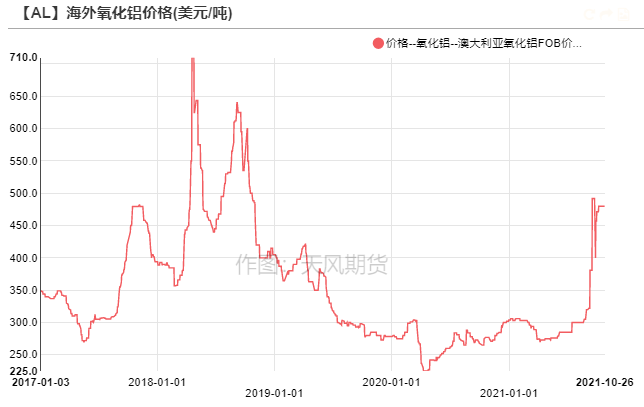

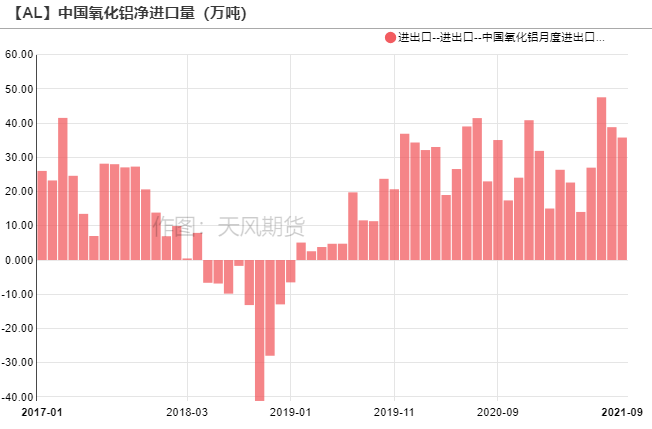

澳铝FOB价格企稳,进口窗口开启中

* 9月份我国进口氧化铝36.1万吨,1-9月份累计进口269.4万吨,同比减少14%。澳大利亚氧化铝FOB价格维持在480美元/吨,当前进口依旧有利润,吸引海外氧化铝流入。

数据来源:Wind,天风期货研究所

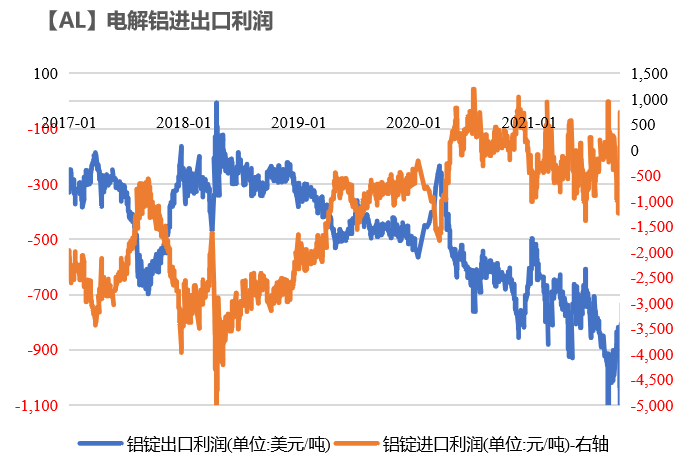

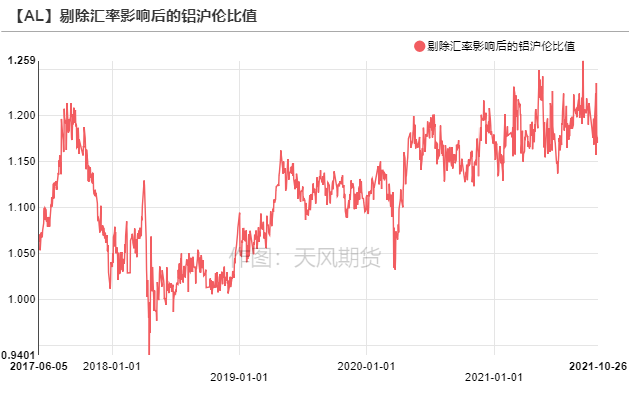

比值下行,进口关闭

沪伦比值快速下行,进口窗口关闭

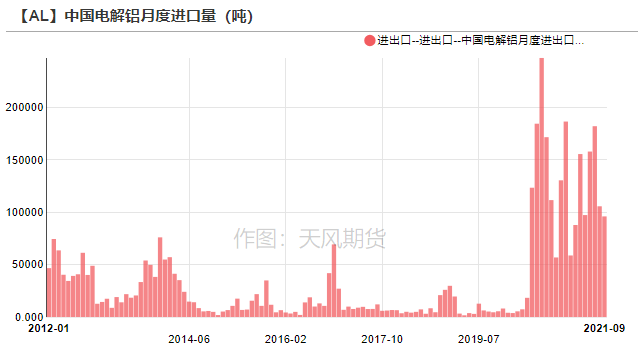

* 2021年9月,电解铝进口9.6万吨,环比下滑9%,同比下降44%。1-9月国内累计进口112.46万吨,累计同比增长46%。

* 国内基本面转差,premium回落至160美元/吨附近,进口窗口转为关闭。截至10月26日,剔除汇率后的沪伦比值下行至1.176附近,进口亏损达到-1200元/吨。

数据来源:天下金属,天风期货研究所

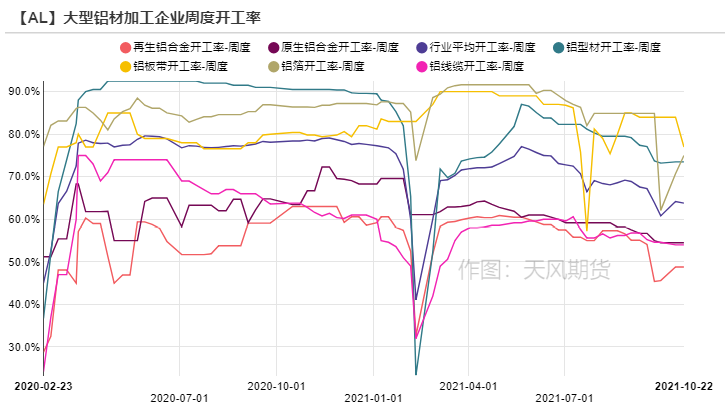

下游雪上加霜,累库趋势不停

限电暂无起色,下游开工走弱

* 上周,龙头铝加工企业周度开工率下滑0.5%至63.8%。河南新一轮限电来袭,铝板带企业受到波及,大多执行开三停四,龙头企业开工大幅下滑7%。由于江苏限电短暂放开,铝箔企业开工情况稍有回收。随着镁、硅等辅料的价格回落,原生铝合金的加工费开始小幅下调,开工率目前相对稳定,若后续辅料价格继续走弱,龙头企业开工有望企稳回收。建材方面订单没有明显增量,工业型材相对表现良好,下游继续维持刚需备货。

* 综上,铝下游加工严重受挫,周度开工率预计再度下滑。

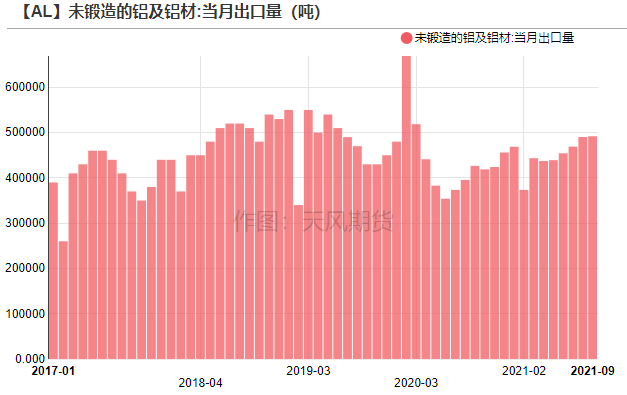

9月铝材出口表现尚可

* 2021年9月,未锻轧铝及铝材出口49.2万吨,1-9月累计出口406.73万吨,累计同比增长14.3%。随着海外经济回暖,铝材的需求明显走强,但是集装箱紧缺、海运费高企等因素仍然抑制出口订单,同时国际贸易摩擦频发,导致出口量难以大增,月均出口量预计维持在48万吨水平。

数据来源:SMM,Wind,天风期货研究所

电解铝累库突破90万吨

* 电解铝社会库存进一步积累至96万吨,虽然周一环比上周四累库幅度较小,但是其中有物流因素的干扰,新疆、甘肃等地的疫情因素导致一部分货物没有办法及时运出,堆积站台,并非消费转好,周度出库不及往年同期。

* 上期所铝仓单上升至13.13万吨。

数据来源:SMM,Wind,天风期货研究所