图 1 2016年至2020年有色金属企业信心指数

图 2 2016年至2020年即期指数及预期指数

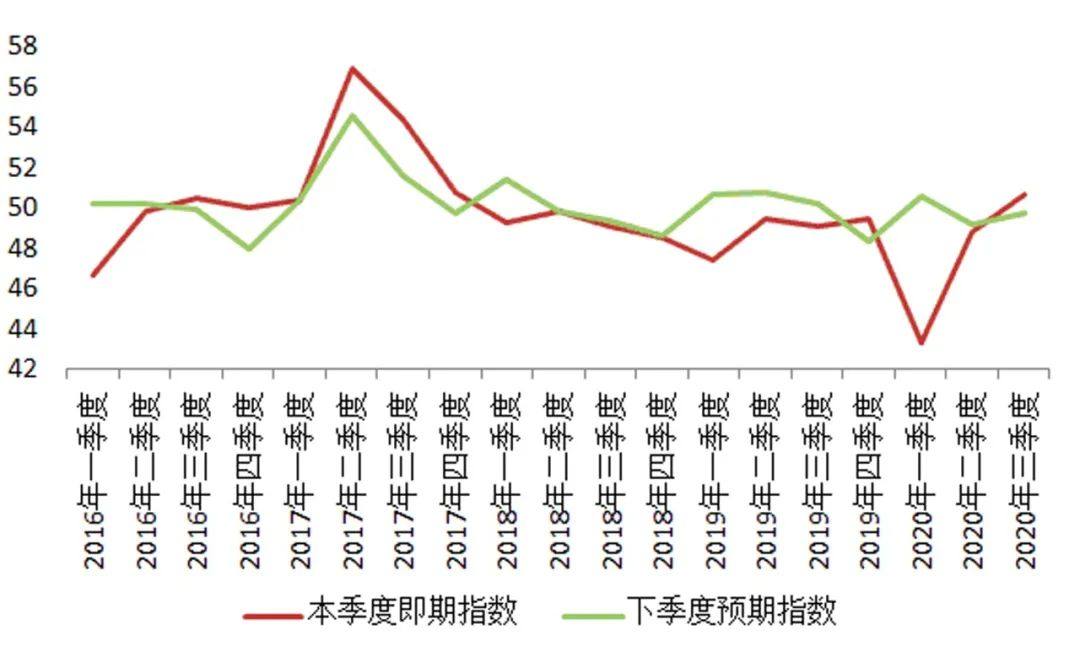

三季度有色金属企业信心指数为50.1,较上季度回升1个点,是自新冠肺炎疫情以来首次回归临界点以上。其中,本季度即期指数为50.7,较上季度上升1.9个点;下季度预期指数为49.7,较上季度上升0.5个点,详见图1和图2。可以看出,有色金属产业运行整体平稳向好,大部分企业对市场的信心正在逐步恢复到疫情之前的水平。

2020 年三季度10个分项的本季度即期指数与下季度预期指数表

从上表可以看出,本季度即期指数相较上期出现好转,10项指标中的6项指标高于临界点50。与上季度相比,除新订单量和原材料购入单价两项指标外,绝大多数指标都出现不同程度的上升。表现比较突出的有单位产品售价、企业盈利水平和企业经营环境等项指标,分别增加7.9、4.2和3.7个点。随着国内经济活动步入正轨,以及国家的各项政策落实到位,全国宏观经济环境都有不同程度的改善,拉动有色金属下游需求端出现一定的回暖。需求的回暖带动国内外有色金属价格不同程度地上涨,企业盈利水平也得到改善。

10项指标中回落较为明显的有原材料购入单价,该指标本季度即期指数为45.1,相较上月降幅达5.6个点。表明企业认为有色金属产品在价格上涨的同时,原材料价格也在相应上涨。新订单量指标也出现回落,该指标的本季度即期指数和下季度预期指数相较上期均出现小幅回落,降幅分别是0.5和0.2个点。上一期中本季度即期指数中表示会增加新订单量的企业占到总数的31%,本期中此指标的比例降为23.7%,下降了7.3个点;上一期中下季度预期指数中表示会增加新订单量的企业占到总数的19.5%,本期中此指标的比例降为16.5%,下降了3个点。表明由于疫情仍然存在,各地鼓励复工复产的政策有待继续落实,一些有色金属企业目前的新订单量出现小幅减少的情况,且对未来一段时间是否会增加新订单量仍心存隐忧。

经历了一季度的短暂低迷和二季度的修复之后,国内有色金属行业出现明显好转。有色金属企业信心指数已恢复到疫情发生前的水平,且首次高于临界点50。但也应看到新冠肺炎疫情导致的全球经济萎缩,进出口方面仍面临一定压力。考虑到全球经济正在遭受疫情的影响,有色金属产业作为原材料行业必然会继续面临需求承压的困境,加之美国大选临近及英国脱欧谈判前景不明等因素,也给有色金属产业的未来发展带来一定的不确定性。

总体看,国内新冠肺炎疫情对有色金属产业的影响已经减弱,随着有色金属产业逐步走入正轨以及下游产业需求逐渐回暖,有色金属企业的信心将会保持增长势头。