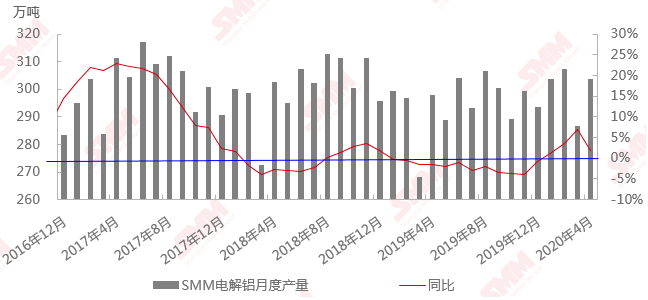

SMM数据显示,2020年4月中国电解铝产量295.8万吨,同比增加2.4%。

截至4月末,全国电解铝运行产能规模3651万吨/年,建成年产能规模4123万吨/年,全国电解铝企业开工率为88.5%,整体开工率水平较2020年3月末增加0.7个百分点,截至4月末,国内电解铝运行产能规模较3月底增长30万吨/年。

4月初铝价触底反弹,现金亏损产能比例收窄,SMM统计累计检修减产产能降至57万吨/年,同时内蒙古、云南等省有新增及复产产能如期放量。

2020年1-4月国内电解铝累计产量1193.4万吨,同比增加3.6%,1-4月国内电解铝累积消费量1070万吨,同比降低5.5%,强劲内需驱动下,国内电解铝社会库存快速去库。

进入5月,铝价支撑下预计电解铝新增产能将继续按计划投产,同时检修减产产能规模将有所收窄,SMM预估5月(31天)国内电解铝产量307万吨,同比增速小降至0.1%。

SMM数据显示,4月中国氧化铝产量564.5万吨,其中冶金级氧化铝539.5万吨,冶金级日均产量17.98万吨,环比增加2.61%,同比下降7.07%;

1-4月份中国累计冶金级氧化铝产量2156.1万吨,累计同比减少8.61%。

4月氧化铝价格触底小幅反弹,晋豫地区受疫情影响的减产面积有所收窄,同时月内国电投山西、洛阳万基及重庆博赛的部分进口矿石生产线减产,增减产并行背景下4月氧化铝日均产量环比录得小增。

截至5月上旬,冶金级氧化铝运行产能6508万吨,预计5月冶金级氧化铝产量552.7万吨,日均产量小降至17.8万吨附近,主因北方部分氧化铝厂的进口线有进一步减产动作(中铝山西等),减产量有扩大可能。

需持续关注晋豫地区进口矿生产线变动情况及价格温和上涨情况下的减产产能复产意愿。