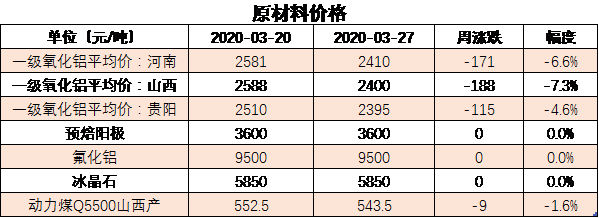

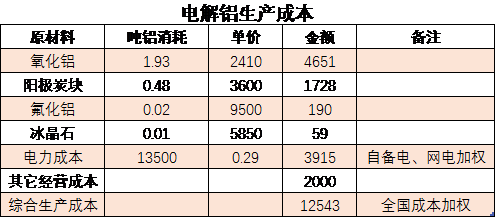

一般而言,如果铝价跌破完全成本,尚可以维持一段时间运行,若跌破平均成本,且前期利润逐步消耗殆尽,则考虑现金流在内的诸多因素,存在减停产的可能。

据最新了解到的情况,近期检修、减产主要来自山西、贵州、甘肃、重庆、青海等地,涉及产能约32万吨。

通过结合各地加权平均成本(现金成本及完全成本)综合分析,按照当前运行产能的成本&利润情况划分为三个梯队:

第一梯队:新疆、山东、云南、陕西

第二梯队:内蒙古、福建、湖北、宁夏、广西

第三梯队:青海、贵州、山西、甘肃、重庆、四川、河南、辽宁

网络图

1

新疆:

当前新疆地区共计8家电解铝企业,运行产能累计在593万吨,尽管区域内无氧化铝产能,采购来自河南、山西等地,运费较高,导致氧化铝成本居全国之首,不过,区域内自备电比例较高,且上游煤价处于全国最低水平。目前当地加权平均成本(完全成本)在11960元/吨左右,加权平均成本(现金成本)在10820元/吨左右。

2

山东

当前山东地区共计5家电解铝企业,来自三个集团,运行产能累计在823万吨左右,当地自备电厂成熟,用电成本较低;主要铝企魏桥、信发、南山原料氧化铝自给率较高,外购多集中在当地,运输成本相对较低。目前当地加权平均成本(完全成本)在12017元/吨左右,加权平均成本(现金成本)在10600元/吨左右。

3

云南

当前云南地区主要包括云铝、云南神火、东源曲靖在内的炼厂,运行产能累计在215万吨左右,当地水电资源丰富,且政府给予一定优惠电价,但有关枯水期水电供应不足问题仍待关注。目前当地加权平均成本(完全成本)在12600元/吨左右,加权平均成本(现金成本)在11430元/吨左右。

4

陕西

陕西主要包括陕西美鑫、陕西榆林新材料,运行产能累计在90万吨左右,根据自备电比例的不同,成本差距较大,成本加权均值位于全国较低水平,当地加权平均成本(完全成本)在12739元/吨左右,加权平均成本(现金成本)在10899元/吨左右。

5

内蒙古

当前内蒙古地区主要有10家冶炼厂,运行产能在560万吨左右,加权平均成本(完全成本)在12708元/吨左右,加权平均成本(现金成本)在11697元/吨左右。

6

福建

当前福建地区主要有1家冶炼厂,运行产能在7.5万吨左右,加权平均成本(完全成本)在12831元/吨左右,加权平均成本(现金成本)在11451元/吨左右。

7

湖北

当前湖北地区主要有2家冶炼厂,运行产能在9万吨左右,加权平均成本(完全成本)在12766元/吨左右,加权平均成本(现金成本)在11628元/吨左右。

8

宁夏

当前宁夏地区主要有2家冶炼厂,运行产能在118万吨左右,加权平均成本(完全成本)在13128元/吨左右,加权平均成本(现金成本)在11924元/吨左右。

9

广西

当前广西地区主要有9家冶炼厂,运行产能在231.5万吨左右,加权平均成本(完全成本)在13119元/吨左右,加权平均成本(现金成本)在12109元/吨左右。

10

青海

当前青海地区主要有8家冶炼厂,运行产能在238万吨左右,当地加权平均成本(完全成本)在13442元/吨左右,加权平均成本(现金成本)在12010元/吨左右。

11

贵州

当前贵州地区主要有5家冶炼厂,运行产能在136.5万吨左右,加权平均成本(完全成本)在13536元/吨左右,加权平均成本(现金成本)在12119元/吨左右。

12

山西

当前山西地区主要有5家冶炼厂,运行产能在78万吨左右,加权平均成本(完全成本)在13184元/吨左右,加权平均成本(现金成本)在12239元/吨左右。

13

甘肃

当前甘肃地区主要有5家冶炼厂,运行产能在237万吨左右,加权平均成本(完全成本)在13712元/吨左右,加权平均成本(现金成本)在12294元/吨左右。

14

重庆

当前重庆地区主要有3家冶炼厂,运行产能在49.5万吨左右,加权平均成本(完全成本)在14225元/吨左右,加权平均成本(现金成本)在12385元/吨左右。

15

四川

当前四川地区主要有5家冶炼厂,运行产能在65万吨左右,加权平均成本(完全成本)在13330元/吨左右,加权平均成本(现金成本)在11993元/吨左右。

16

河南

当前河南地区主要有6家冶炼厂,运行产能在171万吨左右,加权平均成本(完全成本)在13609元/吨左右,加权平均成本(现金成本)在12425元/吨左右。

17

辽宁

当前辽宁地区主要有2家冶炼厂,运行产能在45万吨左右,加权平均成本(完全成本)在13730元/吨左右,加权平均成本(现金成本)在12650元/吨左右。

网络图

从以往的经验来看,铝厂应对亏损一般有三种比较突出的方式:

1

自身降本增效

亏损初期先从降低成本工作入手,外部向上游原辅料索要空间、内部加强管理与技术提升等。近期氧化铝价格快速下滑,跌幅达200元/吨,阳极价格4月下跌趋势已经确立,煤炭价格下降也导致全行业电力成本有所下降,全行业生产成本也有了明显降低。对应即期铝价,完全成本依然全部亏损,但现金成本亏损比重下降至18.7%,降本效果显露。但需要注意的是,目前动荡的市场中铝价波动频率加大、幅度加宽,因此即期成本和盈亏的变动也较为频繁。从每个原材料自身的成本及生产特性来看,大幅下跌后的向下空间收窄。在铝价上涨乏力且跌势不改、成本降幅有限的背景下,行业的盈亏比例仍将呈现再度扩大的趋势。而从企业内部加强管理以及技术提升角度来降低成本一方面不具备及时性,另一方面电解铝行业一直重视技术提升,在这方面可降成本的空间很小。

2

寻求政策层面的支持

高成本电解铝企业在亏损后会向政府寻求政策支持,请求政府帮助企业渡过难关,一般表现为请求电价政策和税收政策等。但目前疫情导致各行各业均面临经营压力,电厂在前几年已经频繁让利,青海等高成本地区电价已经降至0.3元/度,电厂很难接受电价再降的诉求。而地方政府面临着稳经济、稳就业的更大压力,很难针对某一行业进行特殊政策扶持。近期市场要求降低增值税的呼声较高,但两会时间尚不确定,因此近日不太可能推出相应政策。另外,取消电解铝出口关税以及国家收储的话题被市场热议,也反映出电解铝行业对国家出手相助的诉求。

3

减产

企业不堪承受亏损带来的经营压力而被动减产,从以往市场情况来看,减产是过剩市场中抑制价格下跌最直接的办法。2015年底铝价跌破万元后便是在全行业出现超过400万吨的大规模减产后触底回升。年初至今国内电解铝企业运行产能较正常运行减少37.6万吨/年,还有24.5万吨/年的减产计划将于近期陆续实施。但上述产能缩减多以电解槽检修为主,部分企业推迟了电解铝大修后的重启或者提前大修,真正市场化减产仅有10万吨左右。2019年全行业盈利水平较高且一直持续至2020年1月,刚进入亏损的行业需要时间来制定应对策略,同时前期的高额利润仍可支撑企业当前的资金流,企业多采取观望的心态,稳定生产期待后期有政策支持或者需求的回升。

目前铝市场的主要分歧来自于高库存难以快速消化和对减产逐渐扩大的预期。在行业陷入大面积亏损的紧要关头,联合减产或许是行业自救的最有效方法,也是企业快速“止血”、保持现金流的最直接方式,同时政府施行多项举措刺激消费,供应减法与消费加法组合拳的出击定能换取行业的新生。