核心观点

国内的铝价价格上涨主要受到的原因其实有两个:

第一:外盘的拉动。国内的价格也是在外盘先驱动上涨,外盘驱动上涨的主要原因就是LME价格涨幅已经超过33%,俄铝制裁以及美国增加对于中国铝材进口关税的影响,造成海外铝供应短缺。并且以目前的情况来看,短缺的情况暂时没有解决的办法。

第二:在LME库存里到底有多少俄铝的货,这个数据没有具体相关数据可以去考究。但是LME的库存已经从500多万吨,现在降到140多万吨,处于一个历史低位的过程当中。LME里面俄铝的货相当于现在是一个死的库存,就动不了。我们不排除俄铝低库存的情况下会出现一个低仓的风险。

主要内容

最近铝价的暴涨主要的根本原因可能都是俄铝制裁的影响。关于这个事件,其实最近出过很多报告和相关的电话会议,本文在这里推演一下国内外铝价暴涨和涨动幅度不一样的逻辑。国内的铝价价格上涨主要受到的原因其实有两个:

第一:外盘的拉动。国内的价格也是在外盘先驱动上涨,外盘驱动上涨的主要原因就是LME价格涨幅已经超过33%,俄铝制裁以及美国增加对于中国铝材进口关税的影响,造成海外铝供应短缺。并且以目前的情况来看,短缺的情况暂时没有解决的办法。

第二:在LME库存里到底有多少俄铝的货,这个数据没有具体相关数据可以去考究。但是LME的库存已经从500多万吨,现在降到140多万吨,处于一个历史低位的过程当中。LME里面俄铝的货相当于现在是一个死的库存,就动不了。我们不排除俄铝低库存的情况下会出现一个低仓的风险。

本文认为,可能这也是一个主观的观点,如果排除俄铝的库存以外,LME的库存可能会降到100万吨以下。所以我们觉得这不排除会有一个低仓的风险造成海外的价格,LME的价格和实际成交的升贴水价格都非常高。我们听说在日本这边成交的升贴水已经到了160美元,美国那边有300美元价格的高点。

中国确实是跟得比较慢,跟得比较慢的主要原因是中国的基本面这边比较弱。它的上涨可能主要是受于外盘的拉动,2018年的一季度,已经公布出来的数据显示,中国的电解铝产量没有增加。我们即使考虑到今年的春节期间可能会比较晚,但是在3月产生的消费旺季,我们往后推到三月底开始,包括现在的4月已经过去20天,这一段期间内库存并没有出现一个下滑。

所以说明需求是不及预期的,产量并没有增加,但是需求也没有增加。所以库存它根本就没有一个明显的下滑,我们简单去计算了2018年一季度中国电解铝表观消费量的增速,这个表观消费量没有细节按照房地产的增速,或者汽车增速这种,我们算表观消费量就是按照当月产量进口量和结余库存以及当月剩余库存这么一个简单加减法去计算的,算出来的表观消费者的增速只有0.73%。

在2017年底的时候,大家写年报或者怎样去预测2018年电解铝需求的增速,都预计全年增速在6%—7%。但是目前来看,第一个传统消费旺季并没有把需求增速带起来,所以中国的基本面现在比较弱。中国的需求,如果后期说想去看需求,可能只能依靠出口来带动了,出口带动的一个前期就是沪伦比值要比较低。

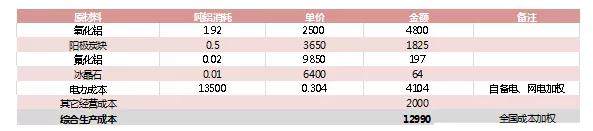

这也就是为什么外盘价格的涨幅会比较快,而中国会跟得比较慢。只有沪伦比值比较低的情况下,才能够达到刺激中国铝材,甚至达到铝锭出口这么一个情况来消耗中国铝锭库存的情况。我们看后期的价格推演,俄铝的事件还在发酵,后期可能国外铝锭的缺口还会持续,外盘应该会持续一个比较强势的走势。但是中国这边一是受外盘的拉动,第二个更重要的原因,我们觉得是成本的助推。因为中国铝锭不存在供应紧张的情况,成本助推的主要来源点,至少目前来看,可能着重就是在氧化铝方面。

氧化铝方面有两个方面:

第一,俄铝制裁对于氧化铝的影响。

第二,巴西海德鲁污染事件640万吨的氧化铝厂被迫减产30%。这个减产周期可能至少会持续在3个月时间左右。

这两个事件的叠加,会造成海外氧化铝供应紧张,中国氧化铝出口市场打开的情况。我们做了一个统计,俄铝电解铝的2017年的年产量370万吨,97%都在俄罗斯境内,氧化铝产量在770万吨,35%在俄罗斯境内,20%在乌克兰生产,45%在非独联体国家。铝土矿的全年产量是1700万吨,60%在俄罗斯境内。

俄罗斯目前得到的消息,在氧化铝和电解铝方面好像都没有一个减产的打算,它正在去寻找一个解决办法。目标直指中国和中东地区。但是现在电解铝的原材料供应商出了一个非常大的问题。就是在俄罗斯境外生产的氧化铝,目前没有海运公司,或者说陆运公司,就是运输公司愿意把这个货给它运回到俄罗斯境内,供它正常生产。

另外像烧碱这种氧化铝生产的原材料企业,也不敢把原材料卖给俄铝。所以俄铝现在跟中国去谈合作,合作的方式就是把铝锭卖到中国,然后去卖中国的氧化铝。在俄罗斯境内生产的氧化铝产量只有270万吨,也就是自己电解铝生产目前只够维持140万吨的电解铝生产。

也就是说在俄铝、电解铝和氧化铝不减产的情况下,氧化铝将有150万吨的缺口,这个时候我们再叠加海德鲁事件造成30%(的影响),即320万吨的影响。那么现在海外市场的氧化铝缺口可能在770万吨。770万吨是一个什么概念呢?我们统计过2017年全球氧化铝产量,除了中国以外的产量是在5100万吨,海外的缺口就已经占到海外产量的15%,这个影响是非常大的。

我们反观中国氧化铝出口市场打开以后,中国的氧化铝能不能弥补海外市场的缺口?2017年中国电解铝的产量3650万吨,氧化铝产量6900万吨,再算上中国的进口量,2017年中国的氧化铝供应基本处于平衡状态,可能全年的产量会富裕一些,但是这些平均到每个月,再平均到这种运输过程中,可能渐渐就被稀释了。

这个在2017年中国的氧化铝市场是处于一个平衡的状态,2018年季度,我们看一季度已经投产的氧化铝产能在150—180万吨。二三季度计划投产,并且可投产实施性非常高的,在230万吨—300万吨。这两个加一块,也就是说在500万吨的产量,是远小于海外氧化铝市场的缺口,而且这只是投产的产能,并不是说释放的产量。

虽然说在广西地区和在东北沿海地区,有很多新规划的产能可能在500万吨以上氧化铝的项目。但是目前开建的比较少,都是在规划期间,而且即使现在开建,以资金到位,进度非常顺利的情况下,也可能要到今年的年底,甚至到明年的年初可能才会投产。

短期海外市场上造成的750万吨的氧化铝缺口是没有解决办法的,这个就是造成氧化铝价格涨到了历史的高点。虽然说海外的氧化铝厂,可能利润也非常高,但是海外的复产进程缓慢,因为他们的停产至少都是在2016年之前都已经停掉了,他们这些停产的产能可能要经过设备的检修再投产。

我们可以参照忠相铝业在牙买加买的那个厂,它的复产周期可能就有一年的时间。所以海外不管是氧化铝也好,还是电解铝也好,它的复产周期都会比较长,短期内并不能弥补这个缺口。在目前的环境背景下,这个氧化铝的缺口暂时弥补不上,而且造成海外氧化铝涨幅远远大于电解铝的涨幅。

中国的出口窗口打开,现在贸易商已经在做,或者说集团性生产的企业已经在陆续开始出口氧化铝,我们目前了解到的是有一船3万吨是已经走这种出口市场了。在这一周,可以观察到昨日报FOB澳洲氧化铝报价是710元/吨,单日的涨幅就到610美元/吨。在巴西氧化铝的成交价格FOB价已经到达了800美元。中国的企业也收到很多外商的这种询单,因为在外国的电解铝厂现在生产的利润也是非常高的。所以目前外商处在寻货的过程当中,虽然中国河南地区或者说云南地区生产的氧化铝的铁含量或者微量元素,和国外生产的氧化铝质量上是有差别的。但是在电解铝高利润的刺激下,他们现在就是有粮吃就可以,不管这个粮食的好坏。即使中国出口的氧化铝质量比较差,它也可以在海外的氧化铝进行配用,只要来维持正常生产就可以。

国内现在氧化铝市场价格可能已经报到2900—3000块钱之间。但是这个是三个网站报的均价,是中国电解铝厂采购氧化铝长单执行的一个价格。如果你现在想要在现货市场上去买货,基本上价格在3200—3300块钱。

本文了解到中国出口的3万吨的氧化铝采购价格也是在这个价位之间,就是3200—3300块钱。后期这个氧化铝还是有一个大幅度去上涨的趋势。所以对于中国后期电解铝的价格,本文主观还是会偏强一点,主要原因不是来自于电解铝的需求会有多少,而是来自于成本的助推方面。长期上来讲,本文可能会关注后期会不会电力改革叠加。

第二个我们说一下外因,俄铝的铝锭会不会进到中国这个方面。中美存在的这种贸易摩擦,或者说这种紧张的局势,是特朗普想希望从中国这里得到一些好处,是他想去作为一个谈判的基础。所以这个关系是可以缓和的,但是美俄的对峙关系是由来已久的。在这种大环境下,如果没有中国政府的支持,企业是不敢明目张胆接俄铝的货,就算有利润,你私下进行,类似走私的那种情况去进口,量也不会很大。而且在没有运输公司愿意去运输俄铝货的情况下,俄铝这么大量的产量,你想集中大量运到中国来,它的难度系数也比较大。

所以长期来看,如果中国政府去帮助俄铝解决铝锭的问题,中国也可能会面临被美国制裁的影响。所以我觉得在这件事情上,虽然目前还在商谈,没有一个确切的结论,即使去实施,我觉得他也是要考虑一个很长时间的商榷过程,实施的困难度也比较大。

以现在的这种市场情况下来看,我们对于氧化铝的缺口,对于氧化铝的价格可能还看涨。对于电解铝生产的成本,还是会有一个助推的作用。但是这期间可能价格涨得比较快,带来的风险也会比较多。我们炒的一个预期,这个预期完全由这种国际政治突发事件引起的,我们预期海外的库存量会下滑,海外的供应会紧张,伦理的库存量会下滑,可能会出现这种底仓的影响。但是后期是什么样的走势,我们暂时无法预测。如果美俄的关系缓和,铝价会重新回到基本面。如果重新回到基本面,我们再来看中国市场基本需求,基本面可能就会比较弱,中国的内需比较差,它这个现货库存比较大也是一个不争的实施。这个风险我觉得是目前最主要的风险。

在中国方面,2016/2017年价格一路上涨,当时的这个价格结构非常适合跨期套利和期限套利,所以现在国内期货交易所的库存也是一直在增加,这个都是当时在做套利过程中进行仓单质押的货。而这个质押的货随着价格的上涨可能会陆续解套,解套这一批的货物,会集中在现货市场上进行销售。这个对于国内价格可能会造成比较大的压力。所以短期来看,我们这个价格走一步看一步,国内的价格可能还是会偏强一点,偏强一点就是看到一万六到一万七千块钱。也就是说在去年价格上下争执比较明显的区间,我们对于LME价格的看法,我们是按照沪伦比值的情况去计算的,就是一个比较低的沪伦比值低情况下计算LME的价格是2800—2900美元,这是以目前的情况对后期的预测是比较乐观的。

我们再说一下中国的电解铝出口的情况,就是A00铝锭在15%关税的情况下它的出口情况,中国的出口是有15%的关税。国外来讲,美国进口中国的原铝,它是有额外10%进口关税。其他起来是没有额外的进口关税,在计算这个情况,是中国铝锭现货市场价格就是包含增值税的价格,运输到港口可能会含有一些港杂费,市场价加上运费加再加港杂费这个激素去算15%的增值税,就是车乘以1.15,这个就相当于中国铝锭出口的FB价格。

我们先暂时不考虑中国铝锭运输到海外的海上运费,因为我们可能认为出口日韩的机率会大一些。

第一,运距会比较短,它的风险会比较小。

第二,日本底仓也没有铝锭进口关税的限制。

第三,在日韩这边LME成交的升水比较高,在160美元。所以我们觉得出口日韩的可能性比较大,在这种情况下,我们忽略计算了海运费的距离。中国的FOB价格可达到出口的极值,就是中国FOB价格要等于伦理现货价格,也就是LME的价格加上升贴水乘以汇率。美元的汇率这样的价格相等,基本上可以说中国出口的窗口打开。

我们这样计算一下沪铝的现货价格除以伦铝的现货价格,现货的沪伦比在5.4以下,基本上就可以达到出口的价格。我们现在去看统计,改变用沪铝连三的价格,比伦铝的价格,在不考虑现货升贴水的时候,目前的沪伦比可能在5.8左右。

所以考虑到升贴水,再考虑到出口日韩,如果内外价差再继续扩大一点,中国的铝锭是有出口的趋势。在中国内需比较差的情况下,我们可能只能也去期待用刺激出口的这种方式来降低中国铝锭现货高库存的情况。在现在沪伦比值比较低,但是又尚未达到铝锭出口的时候,这个沪伦比可能现在会比较刺激铝材的出口。虽然在欧美的那些国家,他们如果要说采购铝材,和中国去签订一个铝材直接供应的协议,它会经历一个比较长的周期,他们可能需要半年到一年的时间。

可能在这个时间,就形成中国长期对于外资企业铝材直接供应的长单,可能形成会比较困难。但是我们可以把它加工成一个低附加值的,可退税的产品,譬如铝角这个产品。因为在中国铝角这个产品生产的加工费只有300元,可它是可以达到退税要求的。所以我们可以加工这种铝角产品,然后出口到欧洲那边,欧洲那边拿到这种低附加值的产品,可以重熔成铝锭,然后自己再生产相应的那种新材,来短期弥补一下俄铝事件造成的一些影响,铝锭的影响。

我们觉得即使在铝出口窗口没有打开的情况下,相应的铝材出口也会刺激相应的铝材出来。这个就是我们对于短期市场情况的结果,主要的后期风险还是看国际政策这一块,因为包括今天可能也出了一个消息,普京和特朗普可能后期会进行一个会晤谈判,但是具体什么样的影响,我们可能没有什么预测的方法。我们只能说在俄铝持续被制裁的情况下,只要这个关系没有得到缓解的情况下,那么氧化铝的上涨是确定性的,氧化铝的上涨推动成本的上涨,以及助推国内铝价的上涨,这个是一个大的基本方向。如果回归基本面,如果风险出来,可能铝价下跌的律师也会比较快。这个是我们目前短期的一个观点,基本的情况就是这样。

采访实录·问答

目前电解铝还有多大的涨幅空间?

我们在市场国际部不受额外影响的情况下,我们短期看国内铝价是涨到一万六到一万七,因为海外的缺口以及中国国内铝的供应还是属于充裕的阶段。

如果中国的铝材和铝锭能够顺利出口,包括即使刺激铝材出口,去弥补海外的缺口,从整体的量上来讲,所以我们短期来讲看得可能会比较保守,就是走一步看一步。如果后期会有什么新的政策,假如说后期,俄铝的制裁影响持续发酵,中国的铝锭也可以出口了,铝材也可以出口了。

中国的铝锭现货库存一直在下滑,而我们也看到了,中国铝锭的新增产能已经得到了控制,在这种情况下,国内外铝的基本面整体向好,我们后一步可能会继续再往高处看一些,这个就是看后期了,现在主要看国内的库存能不能够顺序地降下来。

希望您可以分析一下氧化铝后期价格走势,谢谢

海外氧化铝的实际成交价格已经到了800美元/吨,这个如果折算到人民币的价格,已经到了5000以上,国内的价格现在在3200—3300,我觉得涨到3500—4000之间的范围内是一个合理的价格。因为以现在铝锭的价格来讲,即使氧化铝的价格涨到3500以上,作为全国电解铝加权平均成本来看,电解铝企业还不至于达到亏损的地步。另外一个,中国氧化铝的供应,现在处于紧平衡状态,它也并不充裕。所以如果你不接受中国氧化铝的价格上涨,中国的氧化铝即使自己原来没有过出口氧化铝的经验,它也完全可以把货卖给嘉能可、像托克,或者这种有外资企业背景大的贸易商,由他们把氧化铝进行出口。所以我觉得在国外市场紧缺的情况下,国内的电解铝企业可能被迫接受氧化铝价格市场的上涨。

铝的价格可以维持吗?还是这次暴涨是一次性事件?

目前来看这次暴涨真的就是国际事件影响到的。国内这个铝锭的基本面,并没有说给铝锭价格上涨有一个很有利的支撑。这个价格可不可以维持,可能完全取决于特朗普和普京的关系。如果他们关系缓和,俄铝的铝锭可以继续生产,或者说外卖,这个对于铝价的打击肯定是很大的。铝价重新回归基本面这个肯定就是不可持续的。 但是以目前来讲,氧化铝的缺口是暂时不可解决的,所以成本的助推是主导这次价格上涨的。那么可不可以维持,主要还是看中国铝锭库存的消费量,中国的内需后期会不会有一个明显的好转。中国的铝材出口增量有一个明显的提升,来消耗中国铝锭的库存,就是俄铝的这个制裁影响能不能持续,这三点是看后期的铝价能不能维持,或者说继续再往上推到一个新的高度,就是一万七以上、一万八以上的情况,主要还是看这些。

俄罗斯电解铝卖不出还会买氧化铝吗?

以现在的情况来讲,俄罗斯在这种情况下进行减产,可能是皆大欢喜的情况。如果减产,不管是从氧化铝角度来讲,从电解铝角度来讲,全球紧张的情况就可以持续,但是目前俄罗斯并没有想减产的想法,只是在积极地去想一些应对办法,所以在电解铝没有停产的情况下,它氧化铝的需求可能是持续的。所以主要后期还是看一下它的氧化铝会不会停产或者减产。它目前不光是从氧化铝来讲,还是从电解铝来讲,都是属于生产出来就变成一个死库存。所以现在俄铝铝锭的库存要非常高,听说俄铝要通过的库存来存放自己的铝锭了。目前是这样的一个情况,主要就是俄铝并没有减产的打算,所以才可能会出现最近有一个传闻,普京和特朗普会有一个新的会晤。但是后期的走势还要看这个结果。

国内铝锭消化的可能只有出口吗?有没有可能国内需求逐步消化呢?

当然从我们最开始预期,今年全国的铝消费是6%—7%的增速,而铝锭产量的增速可能是3%—4%。这样的一个情况,我们预期在2018年中国电解铝供需是处于一种平衡的状态,但是我们看第一季度,短期来讲,美国对于中国铝材增加关税还是起到一定的影响。所以第二个内需确实没有想象中的那么旺盛。包括我们从了解到的广东那边的出库量,包括我们在河南地区实际考察的情况,再加上我们自己本身算出来这种表观消费量的增速,一季度只有0.37%的情况,我们短期对于国内的内需不是很乐观。当然如果后期国家进行这种政策放松,量化宽松的这种情况持续,那么房地产、汽车消耗增速要高于预期的情况下,不排除内需会消耗国内铝锭库存。但是以现在的这个来看,年度比较大。

中国的内需较弱,国外方面对于铝的需求如何,国内国外的需求占比是多少?全球整体对铝的需求呈现什么样的趋势呢?

我们对于海外铝的需求确实拿不到一个明确的数字,因为我们拿不到,我们只能看到海外LME库存的情况。对于实际的隐性库存,可能得不到一个准确的数字。

我们直观观察LME的库存,确实是近几年一直处于下滑的阶段,国外铝的需求是处于一个增长的阶段。尤其是对于在发达国家,他们对于铝用向还是非常高的。所以我们对于国外的铝需求,还是处于一个比较乐观的情况之下。所以才会觉得如果俄铝的这个美俄制裁持续,为了弥补国外铝材的缺口,可能中国才会出现有A00直接出口,或者是由铝材出口的形式来弥补海外的缺口。

请问国内铝材企业的国外订单或者询价近期是否有明显的增加?

封帆

目前来讲,除了出口美国可能会有一些壁垒,其它对于出口企业,他们今年的定价现在相对来讲还是一个比较火爆的情况。可能就是因为做一个低附加值的铝材,或者我们就只说加工成铝角,这种低附加值的,加工成本非常低的这种企业,可能在技术壁垒上会比较少,可能大家有钱都可以上。在这种情况下,中国可能出口市场竞争会比较激烈,但是出口订单的情况还是相对来说比较乐观的。