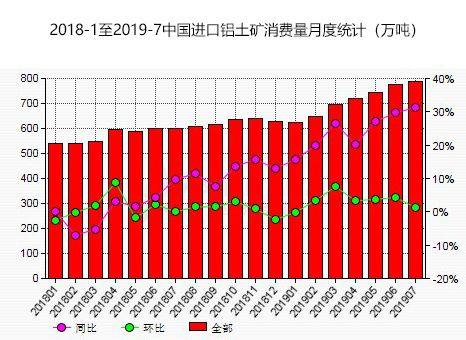

据统计,2019年7月份中国进口铝土矿消费量约为788万吨,环比增加约1.3%,同比增加约31.3%。今年1-7月份,中国进口铝土矿消费量累计约5,000万吨,较去年同期提升约24.5%。通过这一系列数据可以看出,国内铝土矿进口量在进一步加大,且在未来,这种趋势会一直延续并迎来国内铝土矿市场结构的转折点。

2018年全年中国进口铝土矿突破8000万吨至8262万吨,预计2019年我国进口铝土矿将达到9000万吨左右。目前除了山东铝厂(魏桥、信发、南山)基本完全依赖进口矿外,河南、西南等地的铝厂也在加大海外矿的进口,例如云铝、锦江、神火、万基、开曼、有色汇源、国电投山西等多家内陆企业也开始调高进口矿对国产矿的配比,国内铝土矿的进口依存度将上升到50%左右。

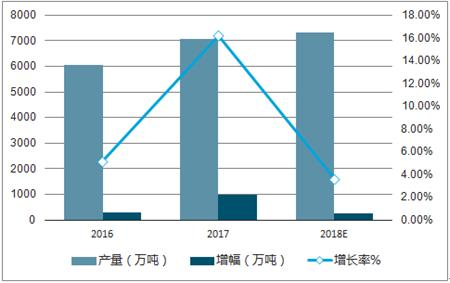

究其原因,铝土矿进口占比的猛增与国内供应情况的日益窘迫有关,还与环保督察、矿山整顿、矿业权出让制度改革等政策关停了部分环保不达标的矿山,限制产量,供给收缩有关,再者,国内矿的品味也逐渐下降,高品位铝土矿匮乏。需求方面,氧化铝产能的极速扩张,使得国内对铝土矿的需求大大提升。国内氧化铝从2004年的705.3万吨增长至2017年的6901.7万吨,2018年我国氧化铝产量更是增长至7180万吨,在全球氧化铝产量占比上遥遥领先。

我国2016-2018年氧化铝产量进口来源过方面,我国铝土矿进口的国家基本有三条梯队。进口规模最大的第一梯队,几内亚、澳大利亚、印尼;第二梯队规模上次于第一梯队,主要来源国是巴西、所罗门、牙买加、印度、马来西亚、加纳;第三梯队目前规模较小,但部分矿品质突出,主要来源国是越南、斐济、土耳其、黑山、圭亚那、多米尼加、塞拉利昂。

2019年1月至5月份,我国进口铝土矿总量为4702.56万吨。其中,来自几内亚的进口铝土矿为2296.15万吨,占我国进口铝土矿总量的比例为48.82%。几内亚继续保持我国第一大进口铝土矿来源国的地位。排名国家进口量(万吨)1几内亚2296.152澳大利亚1340.613印度尼西亚575.28

总计 4702.56

我国1-5月铝土矿进口情况未来,国内铝土矿资源短缺的问题将更加突出,加之国内外铝土矿仍有价格差距,铝土矿进口量增加的形势将延续。海外铝土矿资源的勘探和开放将继续,据统计,2019-2020年,全球铝土矿产能增加1.02亿,产能释放主要在几内亚、澳大利亚等地区,产能的逐渐释放将稍微缓解我国铝土矿原材料的短缺,但另一方面,我国铝土矿高度依存进口的事实是存在的,为减小因铝土矿进口国因政策变动等风险,国内仍然需要在铝土矿的利用技术上下功夫,目前我国和国外依然存在技术差距,科学合理的开发和有效利用铝土矿“贫矿”资源,达到先进的铝土矿选矿和生产技术是现状所迫,更是一个我国工业化程度提升的目标之一。