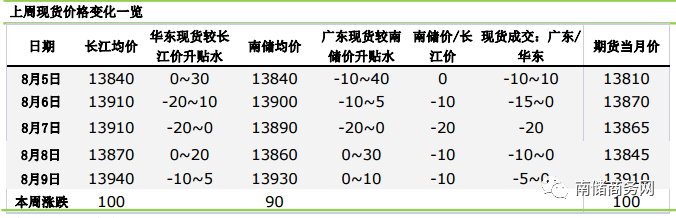

国内现货市场

1、国内现货价格及成交升贴水变化

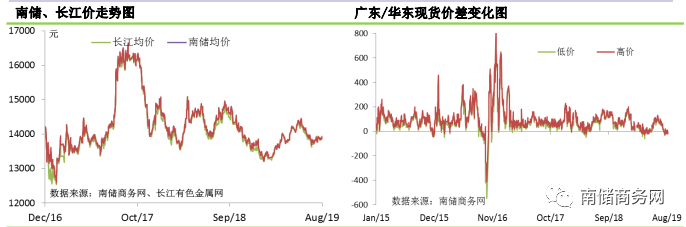

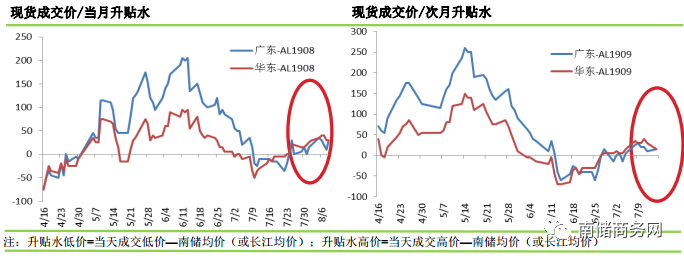

广东现货市场平平无奇。近期铝价震荡行情为主,铝价震荡至低位,买方市场主导市场,高位时则反之。另外沪 粤价差平水附近,且期价月差规律难寻,贸易商套利行为并不多,主要以下游采购为主,现货升水没有过大变动。供 应方面,两地价差维持平水附近,铝厂发货至广东的意愿并不高,到货量出现大幅下滑。本周成交价/1908合约维持在 10-30元附近。华东消费比广东强,预计下周两地维持平水局面,现货偏弱情况继续维持。

华东现货市场成交尚可,周内持货商出货力度较上周提升,但仍然保持挺价出货,而中间商接货力度未减,周 初,某大户保持大量收货节奏,华东现货市场流通货源略显紧俏,现货成交价/当月一度走强至升水40元附近,临近周 末,随着价格走高,持货商出货力度略加大,且大户收货力度有所放缓,市场流通货源趋缓,现货成交价/当月小幅回 落至升水20-30元附近。目前贸易商因对后市预期向好挺价意愿较强,但周内下游未有明显好转迹象,预计华东现货成 交价/当月升水空间有限。

2、铝锭现货库存变化

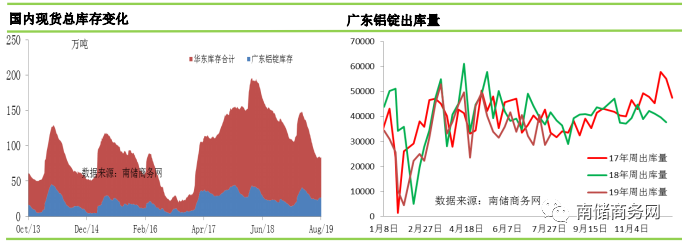

库存方面,截止本周四,国内社会总库存量为103.8万吨,周比增加0.1万吨。其中广东地区铝锭社会 库存量为27.1万吨,周比持平;华东地区铝锭社会库存量为56.2万吨(其中上海库存20.2万吨,无锡库存 29.2万吨,常州库存1.2万吨,杭州库存5.6万吨),周比减少0.4万吨(其中上海增加0.3万吨,无锡减少 0.1万吨,常州持平,杭州减少0.6万吨);巩义库存11.4万吨,周比增加0.7万吨;天津库存5.1万吨,周 比减少0.2万吨;重庆库存2.5万吨,周比增加0.1万吨;临沂库存1.5万吨,周比减少0.1万吨。

本周广东出库量3.3万吨,周比增加0.4万吨,入库量约3万吨,周比减少近1万吨。出库略增入库大 降,周内广东库存环比微降。两地现货价差自七月下旬以来持续偏窄,长时间的持平乃至倒挂使得北方铝 锭逐渐转发至河南华东等地,广东到货下滑;而铝价的上行抑制部分需求,下游采购维持刚需,实际增量 有限,对后市消费情况也不甚清晰。华东库存续降,河南库存反增,全国库存维稳,八月份淡季大幅累库 预期在逐步转弱。

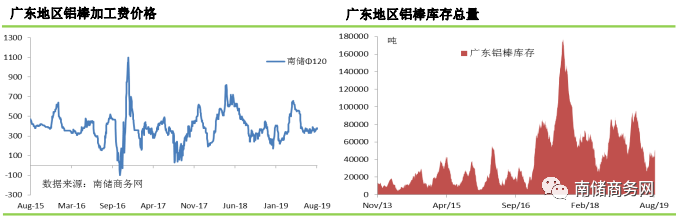

3、铝棒市场变化

铝棒方面,截止至本周五,广东公共仓库存约5.1万吨,周比增加0.8万吨。铝棒再度累库,铝价维持强 势,加工费不跌反涨,价格重心维持在400元左右。其中广东90mm铝棒加工费由370-450元/吨上涨至390-450 元/吨,120mm铝棒加工由340-400元/吨上涨至350-410元/吨,178mm铝棒加工费由340-400元上涨至350-410 元/吨。低价货源逐渐出清,仅部分自提报价低于400元,不过有相当量的配送货源价格在400元附近。

本周广东铝棒出库1.6万吨,周比减少0.1万吨,入库2.4万吨,周比增加约0.6万吨。出库连续四周保持 稳定,入库增量明显,铝棒库存突破五万吨。周内有集中到货,华北、西北、西南地区均有不等量的铝棒入 库,走势偏强的铝价让部分持货商惜售,下游以满足正常生产为主进行刚需采购,并存在一定的议价空间。一方面加工费相对坚挺,另一方面接货率有所下滑,成交并不顺畅。在八月份铝棒库存持续累积的过程中, 加工费或将在400元上下维持震荡的态势。