![]()

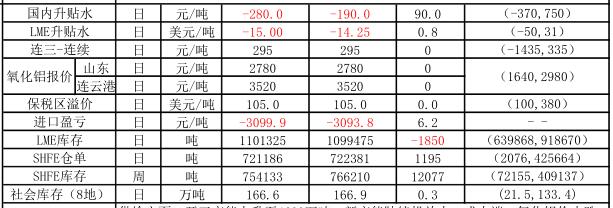

供给方面:开工产能上升至4620万吨,新产能陆续投放中;成本端:氧化铝价止跌企稳、动力煤维持高位,而其他辅料都有所上涨,铝价反弹企业开始扭亏为盈。库存方面:LME库存略下降升至110万吨,上期所继续增加至76.6万吨,社会库继续增长。需求方面,消费积极性偏弱,整体并无太多亮点,维持平稳。

近期沪铝受伦铝带动,有所反弹走高。而氧化铝价格亦受北方天然气等问题已经下跌企稳,国内电解铝行业开始扭亏为盈。而随着行业利润的回升,企业投、复产进度有望提速。整体来看,在近期无其他正常方面因素推动,沪铝价格维持偏弱调整。操作上建议短线逢高试空。

信达期货金属研究员 陈敏华