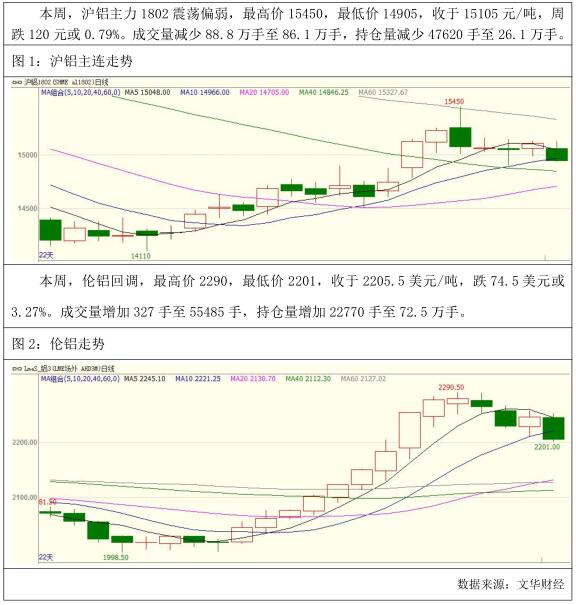

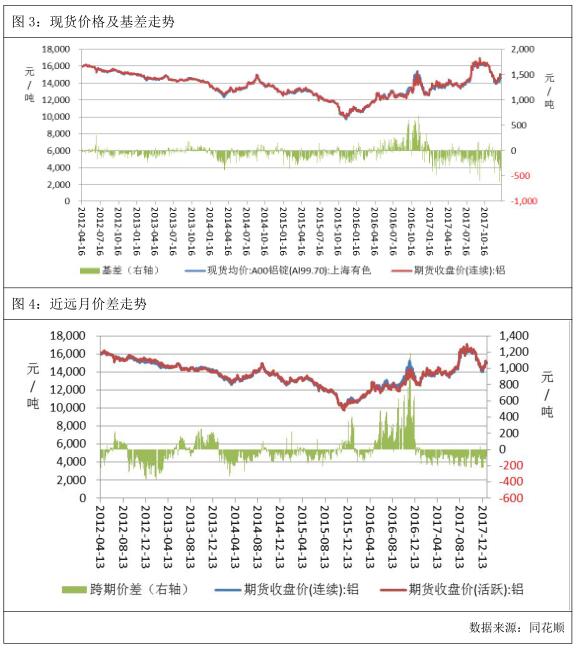

1. 行情回顾

2. 基本面分析

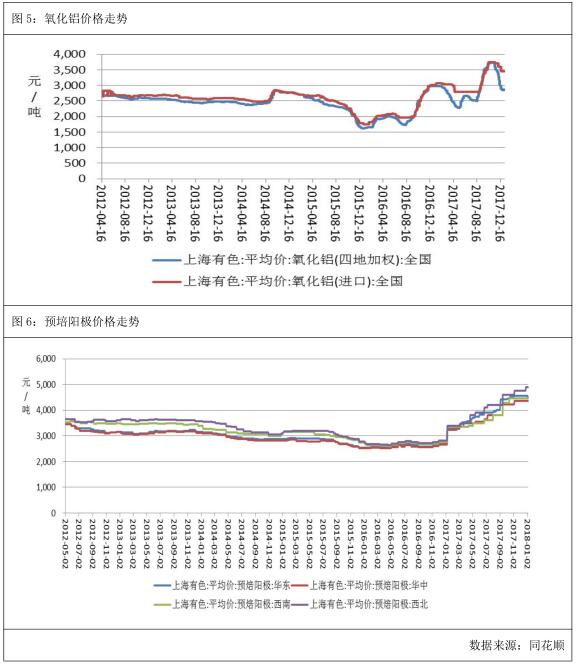

2.1 现货价格及价差变化

本周,上海有色网 A00 铝锭现货均价为 14,674.00 元/吨,较上一周的均价上涨 380.00元/吨,本周基差均值为-324.00 元/吨,比上一周上涨 29.00 元/吨,本周基差变动范围-240~-395,基差有所走弱。

跨期价差方面,本周近月合约与主力合约价差有所扩大,均值为-112.00 元/吨,较上周扩大 2.00 元/吨。

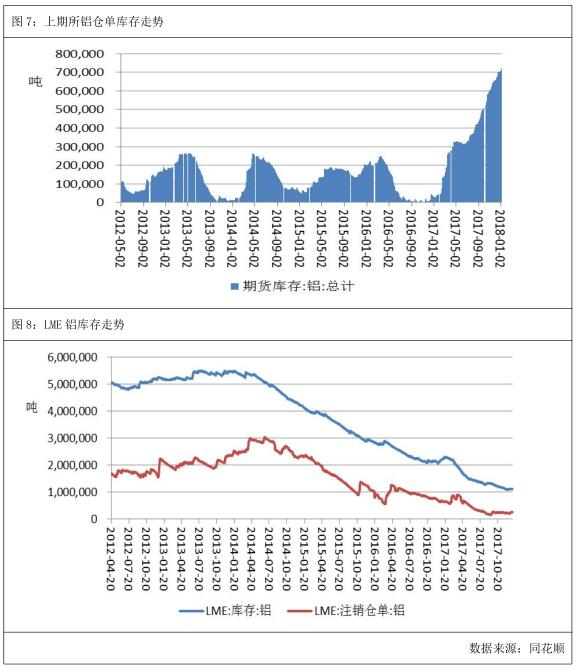

2.2 原材料价格走势

本周,氧化铝价格下跌,周均价为 2,858.60 元/吨,环比上周下降 16.80 元/吨,主要因为国内氧化铝厂家对采暖季限产力度预期有所减弱,氧化铝价格下降,会导致电解铝生产成本下降,对铝价的支撑作用减弱。进口氧化铝本周均价为 3,450 元/吨,较上一周无变化。

四地预培阳极均价为 4,561.25 元/吨,周环比上涨 7.5 元/吨,但还是处于 4 年高位。

2.3 库存分析

截至 1 月 5 日,上期所库存小计 766,210.00 吨,较上一周增加 12,077.00 吨,其中期货库存 722,381.00 吨,较上一周增加 12,953.00 吨。国内库存继续创新高,利空铝价,年初新增产能陆续投放,库存或继续维持增加态势。外盘方面,截至 1 月 5 日,LME 铝库存为1,099,475.00 吨,周环比下跌 4,025.00 吨,继续处于近 10 年来低位,其中注销仓单249,750.00 吨,占库存的 22.70%,周环比下降 0.41%,预计 LME 铝库存水平因境外需求向好而继续降低。

3. 行业信息

新疆自治区发改委被报道未如实上报违规电解铝产能;全区 2165 平方公里矿山破坏面积,仅完成治理面积 3.77%。

日前,从锦州市 1000 万吨/年氧化铝项目推进会上了解到,项目各项工作扎实推进、稳步实施,取得了阶段性成果。

博凯内港 2017 年 10 月份创下铝矾土装船 331 万吨纪录后,几内亚港口公司乘势而上,分别于 11 月、12 月完成铝矾土装船 344 万吨和 402 万吨,连续三个月刷新单月生产纪录,标志着港口生产组织能力有了显著提升。

西南某氧化铝厂的一条生产线采用进口矿,进口矿在江苏卸载后,由南通经河运到重庆,由于三峡大坝检修,导致河运量受限,导致运费从原来的 60-70 元/吨上涨至 140 元/吨,抬高了企业的生产成本。

国家煤电调控及超低排放和节能改造专项督查汇报座谈会消息,宁夏回族自治区已如期完成 2017 年国家下达的煤电调控及超低排放和节能改造任务。宁夏回族自治区将原计划2018 年至 2020 年关停的 10.4 万千瓦小机组提前于 2017 年完成关停。同时,将已纳入国家规划具备核准条件的京能中宁电厂、宝丰低热值煤发电等项目调整至“十四五”期间建成投产。

2018 年 1 月初,日本主流现货铝锭贸易商报送的日本港口现货铝锭升水(MJP)为 93美元/吨,环比 12 月初回落 2 美元/吨。贸易商表示,当前现货铝锭供应相对充裕,下游消费稳定。

河南预焙阳极企业自 1 月 1 日起开始复产,仍处于 50%限产状态,故而天然气供应压力不大。但此前停产期间并不能将设备保温,故而复产至生产出阳极熟块仍需等待 20 多天。

5. 后市展望

综上所述,外盘方面,伦铝库存屡创新低,对伦铝形成支撑,但是伦铝在经过将近一个月的上涨后存在回调可能。技术上看,日 K 线跌破 10 日均线,KDJ 指标空头排列,预计下周伦铝继续回调,关注 2100 整数关口支撑。国内方面,天然气紧缺的提振作用或将退却,新增产能投放令库存持续增加,利空铝价。技术上看,日 K 线跌破 5 日均线,MACD 指标红柱缩短,上行动能减弱,预计下周沪铝震荡偏弱,运行区间 14500-15000。仅供参考。