一、一周行情回顾

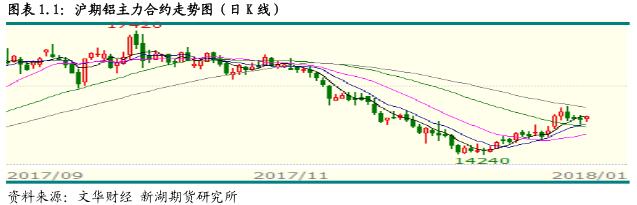

环保督察组点名山东铝企,市场看涨情持续发酵,使得铝锭连日反弹,不过本周铝价冲高回落,主要受国内基本面较差、库存再创新高压力影响。沪期铝主力 1803 合约冲高至近 15500 后开始回落,至 15150 上下水平。不过多地暴雪造成市场到货量减少,现货坚挺,致使期货价格下跌受抑,跌幅收窄。1803 合约最终收于 15210 元/吨,一周跌 0.85%。

近期外盘市场看涨情绪尤为高涨,一方面对中国环保政策信心较高,另外市场对海外消费普遍看好,其中原因之一是美国税改,中国以外市场供应短缺加剧。伦铝价连续十个交易日收涨。不过由于国内外比值连创新低,内外套利增多,使得本周伦铝价格回落。伦交所三月期铝价自 2290 美元/吨高位回落至 2230 美元/吨上下水平。

二、现货市场情况

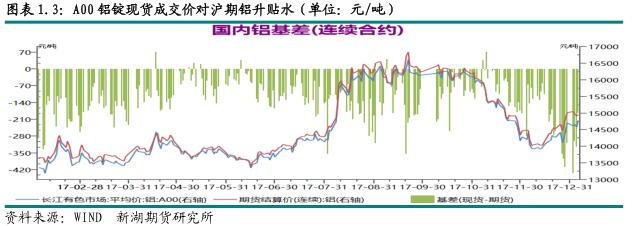

本周现货市场成交相对活跃,主要是贸易商期现套利为多,因期现价差过大。周初华东市场主流价格在 14600 元/吨上下,华南市场则在 14800 元/吨左右,之后小幅震荡。周五大幅反弹,其中华东主流价升至近 14800 元/吨水平,华南市场价格波动则较小,仅升至 14850 元/吨水平。

期现价差方面,由于进入交割月,加之期现套利交易活跃,本周期现价差呈收窄之势,基差自-350 的地位逐步回升至-200。

三、库存变化情况

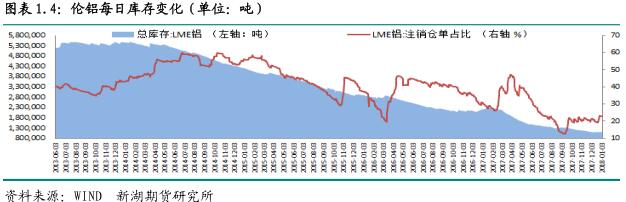

近期伦交所铝库存虽然仍呈下降态势,不过降幅非常有限,总库存仍在 110 万吨偏上水平,注销仓单变化也较小,基本在 25 万吨,占比在 22.7%。

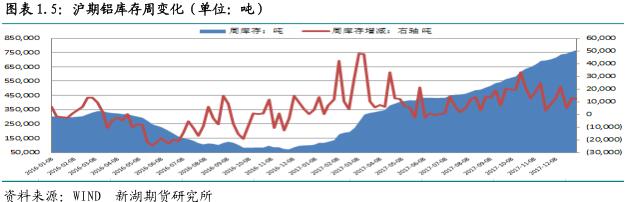

本周上期所铝总库存增至 76.6 万吨,一周增 1.2 万吨。本周库存增加主要在上海,一周增 8782 吨,本周浙江库存也增 2254 吨,山东库存增近 1000 吨,其他地区库存未有明显变化。本周仓单延续增势,一周增 1.3 万吨至 72.2 万吨。

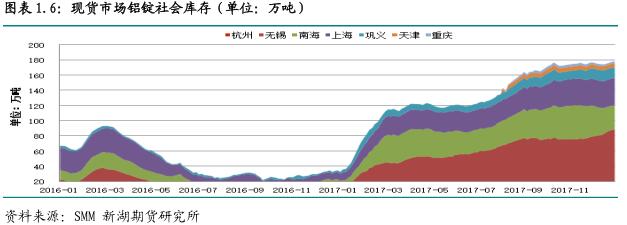

国内产量趋稳回升,因新产能积极释放而减产寥寥,但消费持续低迷,致使库存持续攀升并创新高,不过近期大范围暴雪天气造成交通受阻,到货减少,本周后期库存自高位稍有回落。SMM 数据显示截至本周四,铝锭社会库存录得 177.4 万吨,较去年年底仍增 1.2万吨。

四、行情展望

铝价的反弹刺激新产能投产,尤其是内蒙古成本较低的产能,其中蒙泰铝业、内蒙古创源金属均为新建铝厂,并于上月底启动。除内蒙外,广西也是投产较多的地区。而近期减产却寥寥,这意味着产量将逐渐趋稳并回升。相比之下,国内消费却表现平平,仍无好转迹象。这也造成库存继续攀升的况。

近期氧化铝价格趋稳,因前期部分地区天然气供应短缺,产量受抑,另外氧化铝价格已降至部分工厂成本线。

综合看,短期内供需基本面难有改善,因消费改善几率低,而供应却呈企稳回升态势,尤其是离春节越近,消费将呈积极性萎缩,库存大幅攀升的几率大,这对价格压力持续急剧。价格所能获得的支撑即成本,当前仍有大面积运行产能处于亏损状态,不排除后期更多产能减停检修。短期交通受阻,到货减少使部分压力减缓,但节前价格回调压力仍较大,操作上建议偏空思路,另外买内抛外套利机会仍存。