基本面趋弱及成本下行 铝价重心震荡下移

要点:

预计6月份供需基本面一定程度转弱,但对价格的驱动仍有限。其中云南仍难为供给端提供增量,一方面复产存在不确定性,另一方面复产后产量贡献滞后。因此供应仍以温和上升为主,且由于高铝水比例维持,铝锭实际供应难有增加,因此铝锭供应的压力实际有限。而消费端虽整体向下,但在新能源板块消费带动下,整体消费韧性强。因此即便供需基本面走弱,仍难在库存上有所反映,显性库存仍以去库为主。不过考虑成本的下降,国内经济弱的背景对市场信心也有一定程度的打击,这给予市场做空的契机。因此预计6月铝价仍以震荡向下走势为主,价格重心继续下移,但期间仍有反复。关注云南复产情况,另外国内政策面也需密切关注。

一、消费转弱,供应续增,铝价重心下移

“金三银四”过后,国内经济出现明显降温的情况,尤其是制造业PMI重回收缩区间。国内铝终端消费市场普遍存在季节性走弱的情况,传统终端如地产市场明显降温,多项指标环比走弱,同比继续呈萎缩态势;白色家电产量季节性下降态势更加明显,汽车市场同样环比回落,仅新能源板块表现依旧强势。而供给端则仍呈小幅回升态势。不过基本面的走弱并未在库存上有所体现,一方面终端转弱向上传导需要过程,另一方面,电解铝厂铝水比例攀升,使得铝锭产量不增反降,市场到货减少,直接导致显性库存不断去化。除基本面走弱外,成本继续下降对铝价也造成一定的负面影响。不过当月铝价除受基本面及成本影响下跌外,宏观面对阶段性行情造也成较大冲击。这其中美国债务上限危机无疑是最大的影响因素。债务上限谈判的波折牵动市场神经,不利消息打击市场造成价格急挫,而谈判取得进展则给予市场喘息机会,价格迅速反弹。这在铝价上也有明显体现。5月上旬沪铝延续4月末跌势,沪铝主力合约跌破18000元/吨关口,并进一步下探至17700元/吨水平。之后短暂反弹至18500元/吨。当月下旬,价格再度下挫,主力合约一度跌至17455元/吨,创年初以来新低,这其中美国债务危机担忧即起到了很大的影响。月底随着美国债务上限谈判基本达成一致,铝价又快速反弹,但反弹高点明显下降。沪铝主力合约最终收于18015元/吨,当月下跌2.46%。

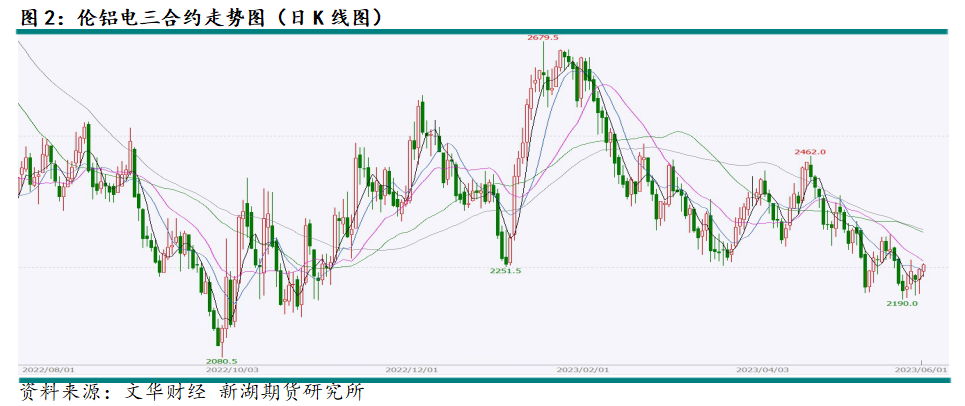

同期外盘铝价走势基本类似。5月上旬海外市场受美国再有银行暴雷引发的避险情绪影响,银行暴雷也引发经济衰退担忧,期货铝价下跌,LME三月期铝价一度跌破2300美元/吨,低至2203美元/吨。之后美国经济数据表现强劲,打消了市场悲观预期,铝价获得阶段性反弹机会。LME三月期铝价重回2300美元/吨水平,不过这种情况未能持续。随着美国债务违约临近,围绕上调债务上限的谈判曲折,市场恐慌情绪再度上演,期间美元指数也不断走强,铝价受挫再度下行。LME三月期铝价再创新低,最低至2190美元/吨。月末随着债务上限谈判基本达成一致,恐慌情绪缓解,价格再度反弹,但反弹力度有限。LME三月期铝价反弹至2250美元/吨水平,月底收于2247美元/吨,当月下跌4.59%。

二、现货市场交投欠佳

5月国内现货市场整体表现偏弱,不过仍展现出一定韧性。市场成交情况与价格涨跌形成负反馈。虽然市场买涨不买跌的心态普遍存在,但当价格跌至一定水平后补库的情况仍有发生。下游铝加工企业仍有一部分再手订单,贸易商也有长单交付的需求。不过价格反弹市场快速转为交投清淡的情况。期间华东、华南两地表现也多有差异。当月上旬,虽然库存继续去化,但现货流通货源依旧充裕,两地接货情况无明显差异。而中旬,华东市场到货偏低,货源偏紧,两地价格阶段性倒挂。当月下旬,华南到货持续下降,去库更快,货源紧张,华南重回升水状态。当月华东市场主流成交价格在17900-18500元/吨区间范围,多数时间在18300元/吨上下,而华南市场主流成交价格则在17950-18600元/吨范围,多数时间在18350元/吨上下。

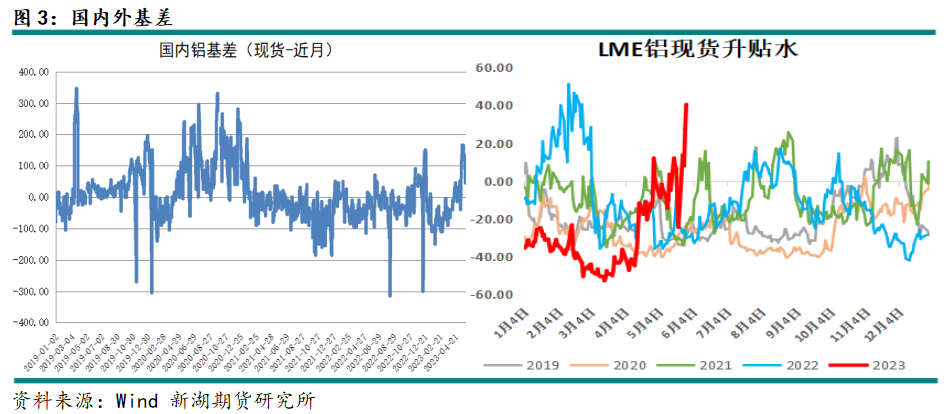

由于库存持续去化,当月现货市场快速有小幅贴水转为升水,且升水随着库存不断去化而持续走强。周初基差仅在50以内,中旬则快速攀升至100以上,最高165。不过由于消费整体走弱,价格反弹后升水也快速回落,当月下旬现货升水回落至50上下。期间外盘升水也有所走强,LME现货合约由贴水转为升水,上旬还维持贴水10美元/吨左右,中上旬则转为升水,升水最高至40美元/吨。

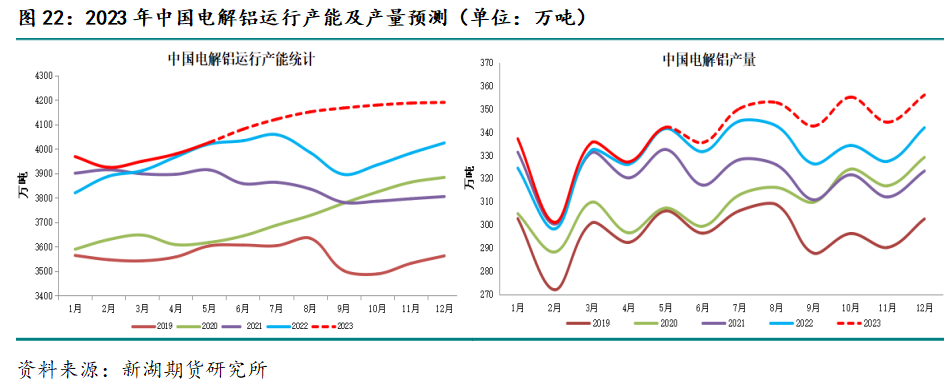

三、复产继续,产业延续温和上升态势

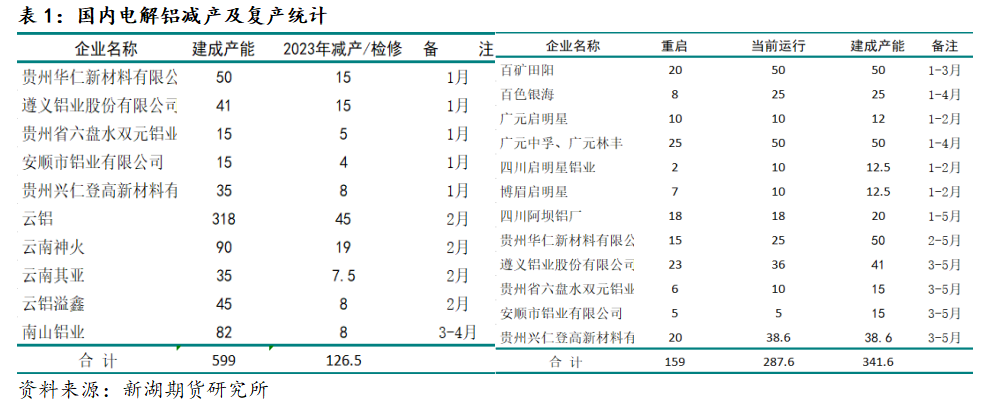

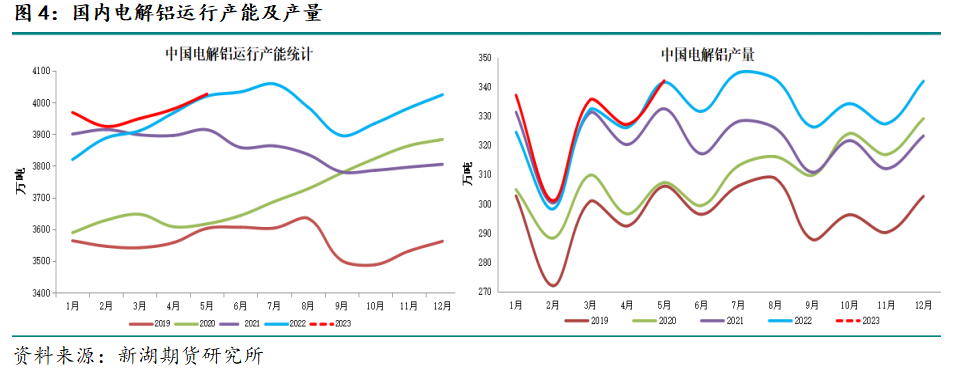

进入5月,西南地区降水有所改善,但整体看不稳定,旱情虽缓解,但发电情况仍待观察,当地电解铝厂尚未有重启的动作。不过广西、贵州产能重启持续进行中,但也有个别电解铝厂受成本、资金等因素影响复产受挫。运行产能总体仍有增加,增量在30万吨左右。当月国内总产量在342万吨左右,较去年同期微增不到1万吨,日均产量回升至11万吨。

近期沪铝与LME铝价格比值呈不断攀升态势,不过由于人民币持续贬值,这使得原铝进口盈利情况并未改善,但这并不妨碍俄罗斯生产的铝继续流入国内。

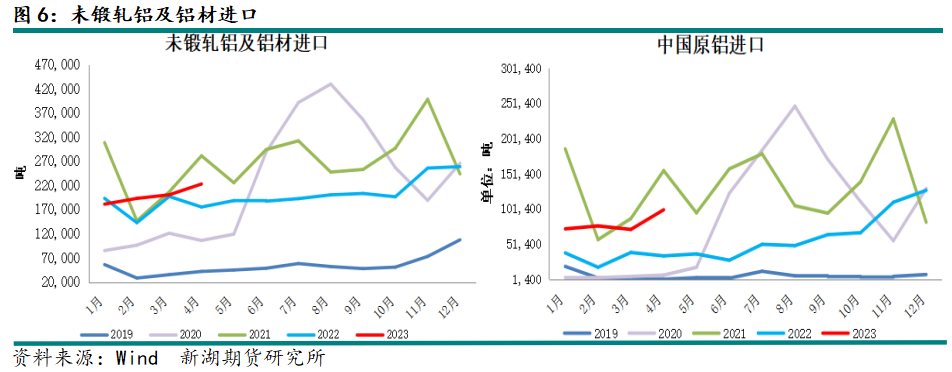

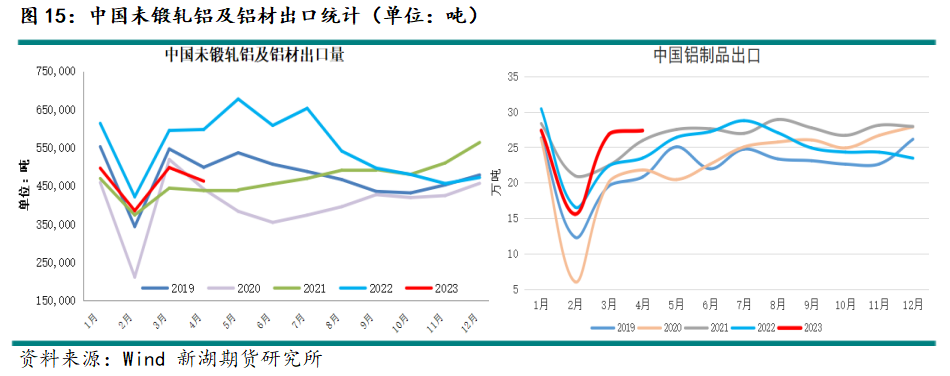

海关数据显示2023年4月未锻轧铝及铝材进口22.29万吨,同比大增27.1%,1-4月累计进口79.76万吨,同比增12.6%。

4月原铝进口10万吨,环比增2.79万吨吨,同比大涨189.5%。1-4月累积进口原铝22.21万吨,同比大增145.87%。进口的原铝中仍以俄罗斯产的铝为主。

四、消费动力减弱

国内经济经历“金三银四”后呈明显降温态势,制造业PMI在降至枯荣线以下后继续回落,其中5月制造业PMI各分项全线下降,反映国内经济复苏动力不足。铝市场消费终端表现趋弱态势明显,其中房地产市场快速降温,而汽车市场整体表现也呈一定疲态,尤其是传统燃油车产销进入萎缩势头。海外消费动力也表现不足,使得出口整体下滑。不过国内外消费的韧性仍存。

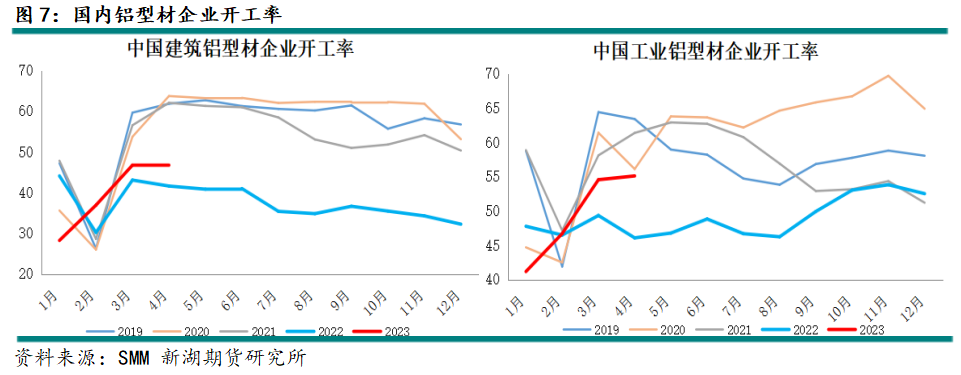

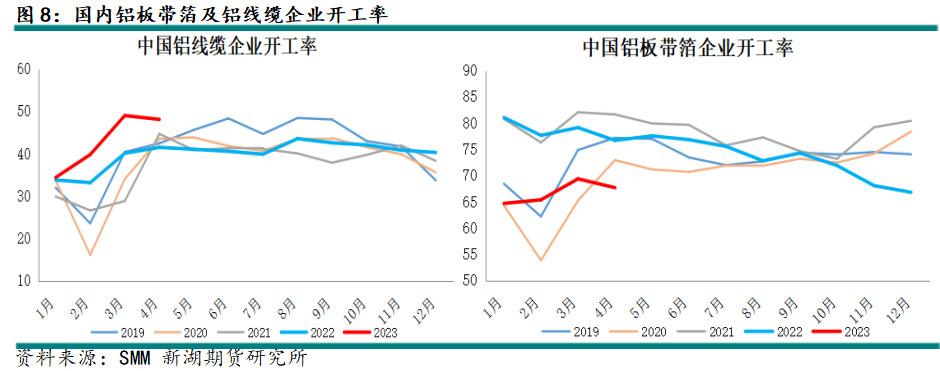

下游开工情况看,4月铝加工企业开工率整体表现变化尚不大。建筑铝型材企业开工率微幅下降,而工业铝型材企业开工率微升。不过铝板带企业开工率则有所下降,铝线缆企业开工率也小幅回落,但仍处于高位,反映4月铝线缆企业要交付的在手订单依旧较好。

进入5月国内铝加工企业开工率则普遍下降,其中铝型材企业开工率普遍下降,铝板带企业也表现出类似的情况。不过大幅下降的情况尚未发生,反映终端市场走弱并向上端传导需要一定过程。

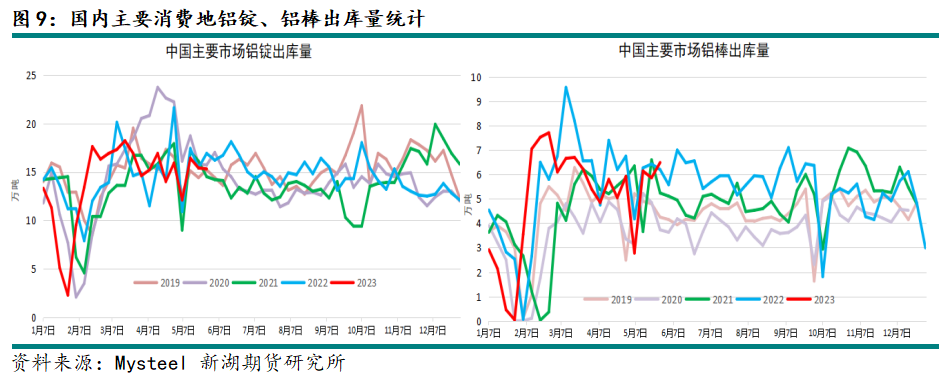

从铝锭、铝棒出库数据看,5月前期受假期因素影响消费阶段性下降,出库量骤降。不过假期过后消费迅速恢复,出库量恢复至正常水平。不过铝锭出库量整体下降的态势未变。Mysteel数据显示国内主要消费地铝锭周度出库量逐步向15万吨下方靠拢。相对而言铝棒出库量表现尚可,尤其是五一假期过后,铝型材需求恢复较好,使得铝棒出库量上升至近几年同期较高水平。Mysteel铝棒周度出库量上升至6万吨以上水平。这也反映5月份整体消费虽然趋弱,但仍表现出较强的韧性,铝加工企业在手订单尚可。不过由于终端市场进一步走弱,并将逐步向铝加工企业传导,也将逐步体现为铝锭、铝棒出库量下降。

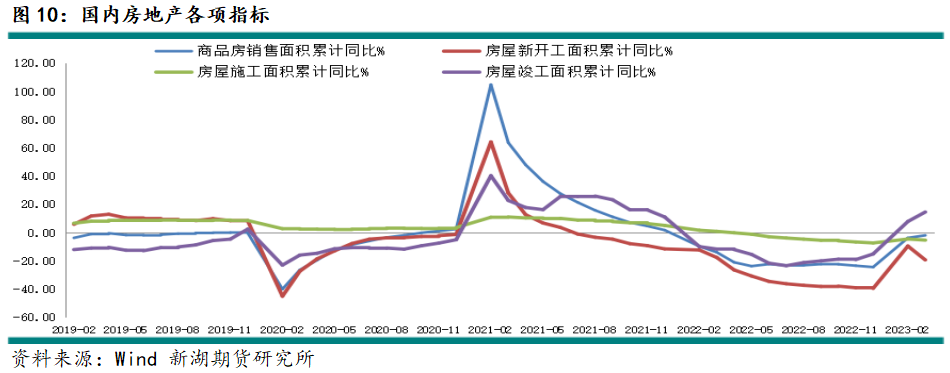

终端市场方面,地产市场修复势头较缓慢,市场呈现明显降温的情况,多项指标继续走弱。统计局数据显示2023年1-4月全国房地产开发投资额为3.55万亿元,同比下降6.2%,降幅较1-3月扩大0.4个百分点。1-4月房地产开发企业房屋施工面积77.13亿平方米,同比下降5.6%降幅较1-3月扩大0.4个百分点。1-4月房屋新开工面积3.12亿平方米,同比下降21.2%,降幅扩大2个百分点。1-4月房屋竣工面积2.37万平方米,同比增长18.8%,增幅扩大4.1个百分点,为各项指标中唯一正增长且增速扩大的指标。而1-4月商品房销售面积为3.76亿平方米,同比下降0.4%,降幅收窄1.4个百分点。

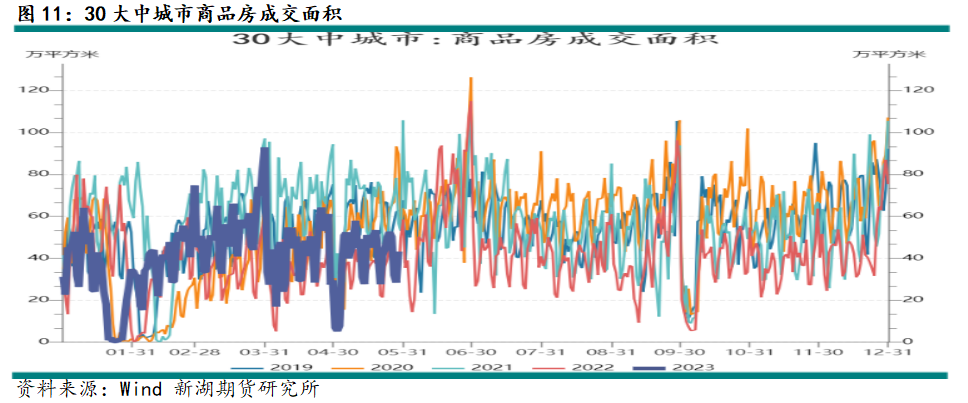

5月商品房市场成交前期受假期因素影响大幅下降,之后回升,但回升力度有限,日成交量仅好于2022年,仍处于往年同期低位。

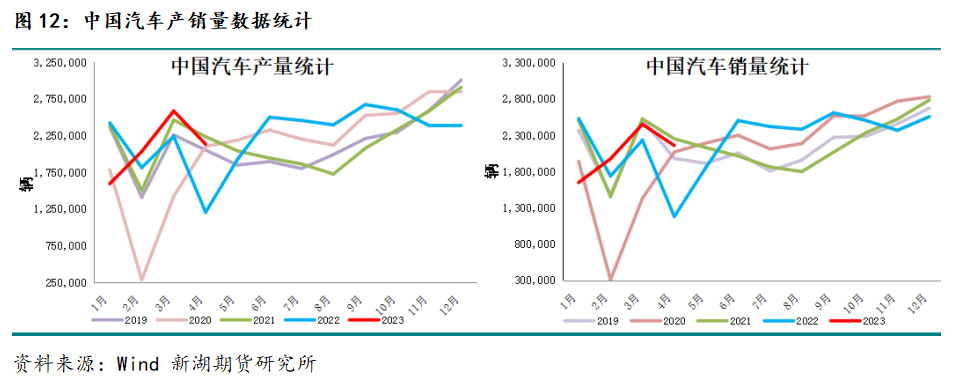

而汽车市场也表现乏力,一系列促销举措推升3月份销量,但4月市场明显降温,产销量环比回落明显。中汽协数据显示4月我国汽车产销量分别完成213.3万辆和215.9万辆,同比分别增长76.8%和82.7%。环比则分别下降17.5%和11.9%。1-4月,汽车产销累计完成835.5万辆和823.5万辆,同比分别增长8.6%和7.1%。

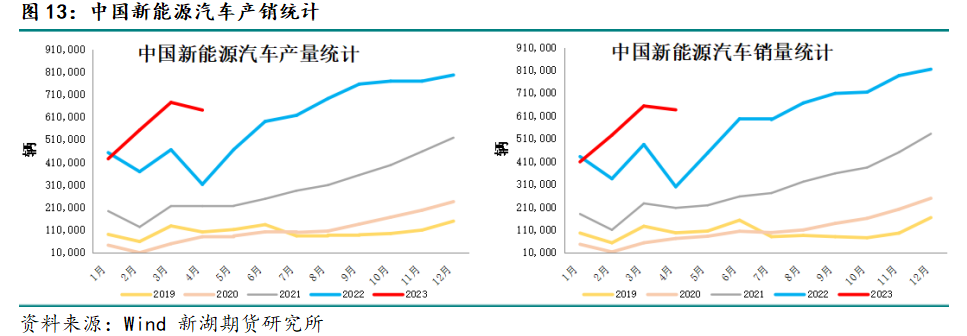

新能源汽车产销环比也略有回落。3月,新能源汽车产销分别完成64万辆和63.6万辆,同比均增长1.1倍,环比则分别下降5%和2.5%,市场占有率达到29.5%。1-4月,新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率达到27%。

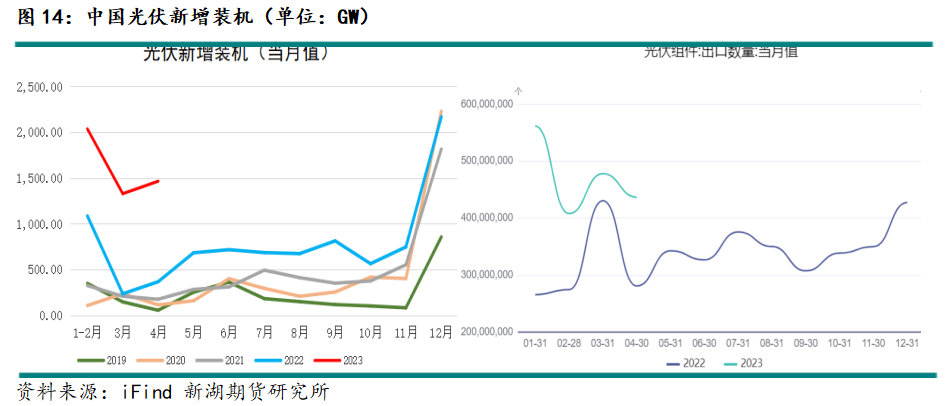

光伏产业维持高景气度,新增装机量维持超高速增。统计局数据显示2023年4月光伏新增装机14.65GW,同比大增3倍,1-4月累计新增装机48.31GW,同比增186.2%。海外光伏产业需求同样强劲,拉动国内光伏组件出口维持高速增长。海关数据显示4月光伏组件出库量同比大增55.49%,1-4月累计出口同比大增50.56%。

出口方面,铝半成品出口同比继续下降,环比也有所回升,不过出口绝对量仍不差。海关数据显示4月未锻轧铝及铝材出口46.18万吨,同比下降22.63%,环比减少3.56万吨;1-4月累计出口183.96万吨,同比减少17.3%。铝半成本出口大幅下降依然因去年同期基数高。而铝制品出口表现依旧不俗。海关数据显示4月铝制品出口量小幅增至27.35万吨,同比增16.45%。1-4月累计出口铝制品97.1万吨,累计同比增4.58%。海外消费有放缓的预期,但短期仍有较强韧性。

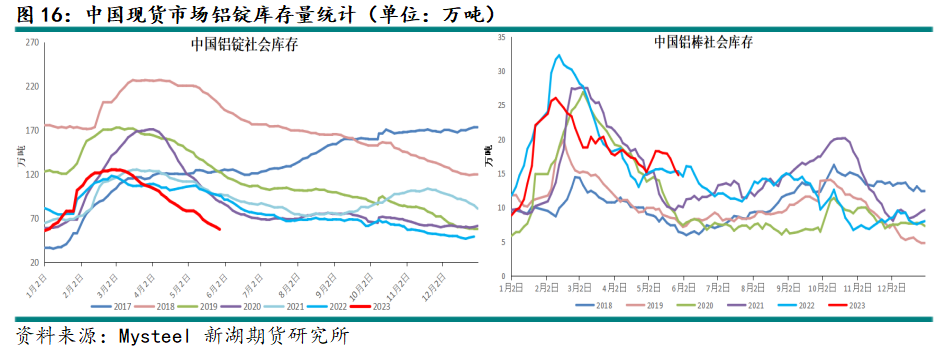

五、高铝水比例致使去库势头不改

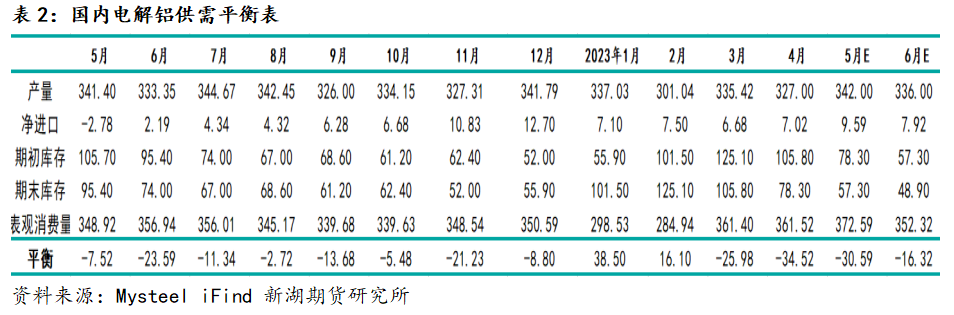

虽然消费动力不足,但韧性仍存。而供给端并未有大幅增量,因云南尚未开始复产,运行产能以温和回升为主,产量增加有限。而值得注意的是国内电解铝企业铝水比例持续维持在高位,铝锭产量实际有减少,这导致铝锭供应量缩减,市场到货量下降,表现为铝锭显性库存持续下降。Mysteel数据显示5月国内主要消费地铝锭库存下降21万吨至57.3万吨,去库速度虽然较4月稍有放缓,但去库量仍较大。同期铝棒库存先升后降,前期受五一假期因素影响阶段性垒库,一度攀升至18万吨以上,之后快速去化至15万吨以下,当月铝棒库存下降0.5万吨。

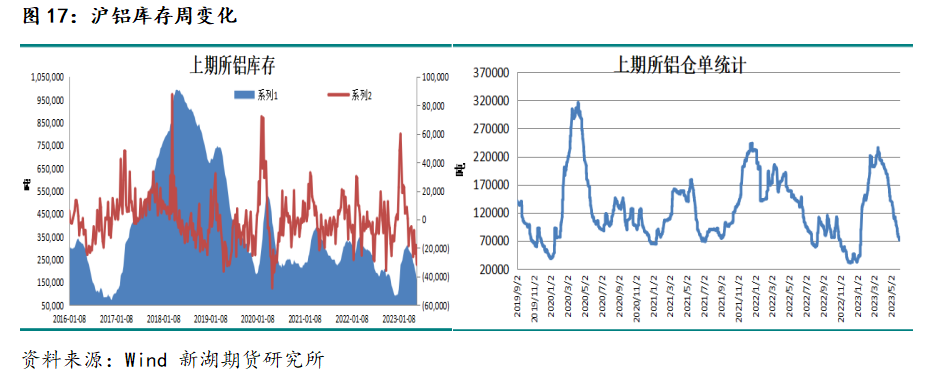

5月上期所铝库存延续持续去库状态,总库存自4月末的23.6万吨下降至5月末的15.5万吨水平,当月大幅去库8.1万吨。与此同时期货仓单也不断下降,自4月末的14.2万吨将至5月末的7.2万吨,下降7万吨。

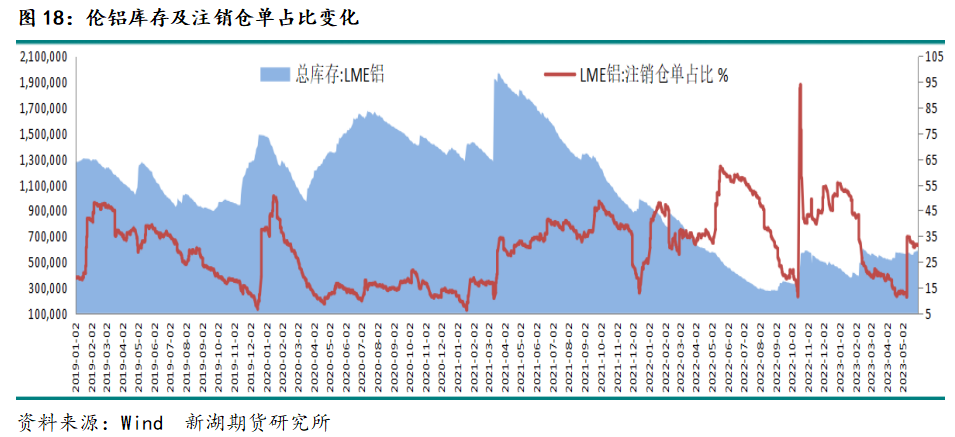

LME铝库存在5月变化不大,前期有增有减,均小幅变化,月末则有所攀升,最高至58.6万吨,最终小幅回落至58万吨,当月增1.1万吨。当月注销仓单当则大幅攀升,上旬仍以下降为主,一度降至6.5万吨水平。之后快速飙升至19.7万吨,下旬则缓慢回落,月底至18.2万吨,当月增10.5万吨。注销仓当占比回升至31.41%。

六、原材料价格续跌、煤价大跌拉低电力成本

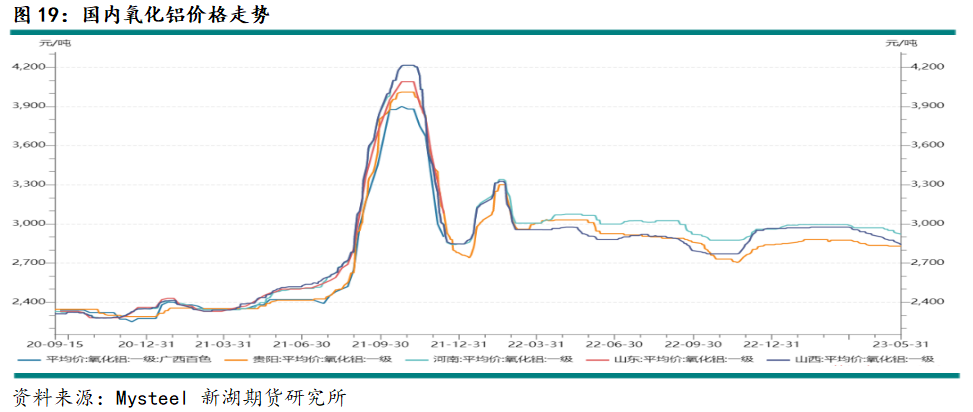

5月国内氧化铝部分氧化铝企业陷入亏损,且有减产检修的情况,行业开工率有所下降。不过由于供应过剩的情况并未转变,当月氧化铝价格延续小幅下跌的走势,价格下跌仍以北方为主,当月跌幅在50元/吨左右。而南方由于广西、贵州电解铝厂陆续复产,而云南也有复产预期,价格表现相对坚挺。近期铝土矿价格上涨、烧碱价格也一定程度上涨,使得氧化铝成本总体攀升,氧化铝企业亏损面扩大,检修、减产的量或增多,对氧化铝价格下跌有一定抑制作用。

由于氧化铝产能过剩严重,新产能投放后产量释放空间大,即便在云南逐步复产的情况下,氧化铝价格一旦上涨,产量迅速跟上,长期供应过剩的格局难以改变,因此氧化铝价格仍将在成本线上下徘徊。

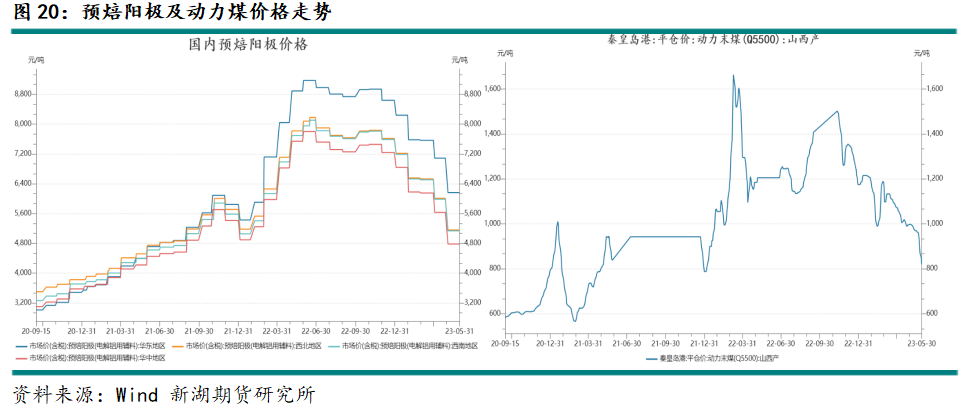

5月预焙阳极价格延续下跌走势。原材料石油焦价格的持续走弱是拖累预焙阳极价格不断下行的主要原因。另外国内电解铝运行产能虽继续回升,但在云南尚未开启复产进度的情况下,运行产能增加有限,难以对预焙阳极价格形成支撑。当月各地预焙阳极价格下跌幅度在800元/吨左右。

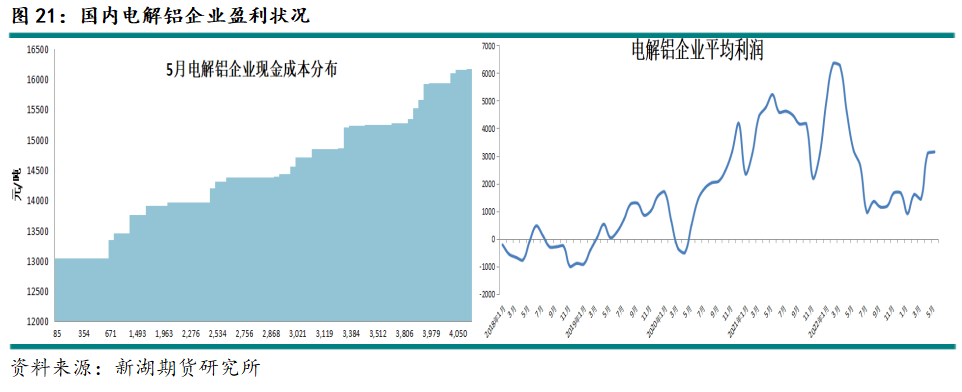

除预焙阳极价格大幅下跌外,动力煤价格也呈大幅下行走势,5月秦皇岛5500大卡动力煤价格自1000元/吨跌至820元/吨,跌幅达18%。动力煤价格的下跌对自备电厂铝厂电力成本影响最直接,折算成本下降900元/吨上下,不过用电成本传导不会立竿见影。原材料、电力成本的下降使得电解铝成本大幅下降,仅预焙阳极及氧化铝价格的下跌即带来成本下降超500元/吨。这使得电解铝企业实际利润有增无减。

七、后市展望

美国多项经济数据好于预期,尤其是服务业表现强劲,劳动力市场热度不减,而核心通胀依旧高于预期,这一定程度支撑美联储继续加息的预期,虽然6月加息的可能性小,但不排除7月再度加息,对美元走强有驱动,对金属价格不利。国内方面则表现为经济疲弱状态,制造业阶段性呈萎缩态势,服务业回升势头也有所放缓,这对市场信心造成打击,不过也带来政策面的预期。

供需基本面看,随着云南丰水期到来,降水增加有利于水电发电量的回升,为电解铝厂复产提供条件,不过考虑到复产需要较多前期准备工作,当月很难看到云南运行产能的明显增加,产量贡献则更加滞后。随着广西、贵州复产接近尾声,预计6月运行产能仍以小幅回升态势为主。因此在产量方面增长也不会有突出表现。预计6月份国内电解铝产量仅在336万吨上下。由于电解铝厂高铝水比例的情况仍不会有明显转变,即便在进口维持较高水平的情况下,铝锭供应仍难有大幅增加。

消费端,终端市场弱势愈发明显,不过尚不会出现大幅下降的情况。地产市场的降温使得建筑铝型材消费逐步走弱,制造业进入收缩区间也使得工业铝型材消费放缓。传统燃油车消费下降势头明显,另外出口整体下降的趋势不改。不过新能源汽车、光伏领域的消费依旧强劲,对整体消费的贡献力度上升。因此预计6月份总体消费呈减弱的态势,但仍表现出一定韧性。

而成本方面则有继续下移的趋势,其中预焙阳极价格跌势延续,氧化铝继续阴跌,不过跌幅可能收窄。但动力煤价格下跌趋势仍较强,继续拉动电力成本。

综合看,预计6月份供需基本面一定程度转弱,但对价格的驱动仍有限。其中云南仍难为供给端提供增量,一方面复产存在不确定性,另一方面复产后产量贡献滞后。因此供应仍以温和上升为主,且由于高铝水比例维持,铝锭实际供应难有增加,因此铝锭供应的压力实际有限。而消费端虽整体向下,但在新能源板块消费带动下,整体消费韧性强。因此即便供需基本面走弱,仍难在库存上有所反映,显性库存仍以去库为主。不过考虑成本的下降,国内经济弱的背景对市场信心也有一定程度的打击,这给予市场做空的契机。因此预计6月铝价仍以震荡向下走势为主,价格重心继续下移,但期间仍有反复。关注云南复产情况,另外国内政策面也需密切关注。

分析师:孙匡文

从业资格号:F3007423

投资咨询从业证书号:Z0014428

电话:021-22155609

E-mail:sunkuangwen@xhqh.net.cn