![]()

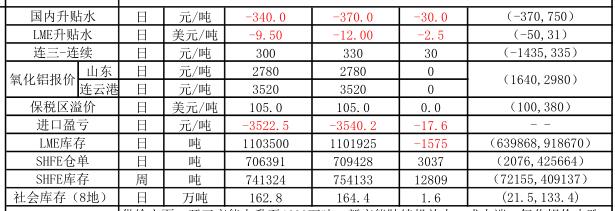

供给方面:开工产能上升至4620万吨,新产能陆续投放中;成本端:氧化铝价止跌缓、动力煤维持高位,而其他辅料都有所上涨,铝价大涨行情扭亏为盈。库存方面:LME库存略下降升至110.2万吨,上期所继续增加至75.4万吨,社会库存节前有所增长。需求方面,季节性淡季叠加环保拖累,整体表现平稳,现货贴水幅度有所扩大。

节前LME铝价上涨4.44%收2280美元/吨,受伦铝拉动,亚市涨势势如破竹,沪铝主力1802合约周涨幅4.07%,截至周五收盘沪铝主力15225元/吨收于MA40上方。但是现货供需偏弱,下游跟进力度有限,贴水加大,预计短期铝价难以继续反弹。预计周内沪铝维持偏弱调整,操作上建议多单继续继续持有。

信达期货金属研究员 陈敏华