作者:美尔雅期货 有色分析师 郑非凡

内 容 要 点

1. 氧化铝主要呈现三种晶型,分别是α-Al2O3、β-Al2O3、γ-Al2O3。主要的氧化铝生产方法有拜耳法、烧结法和联合法。

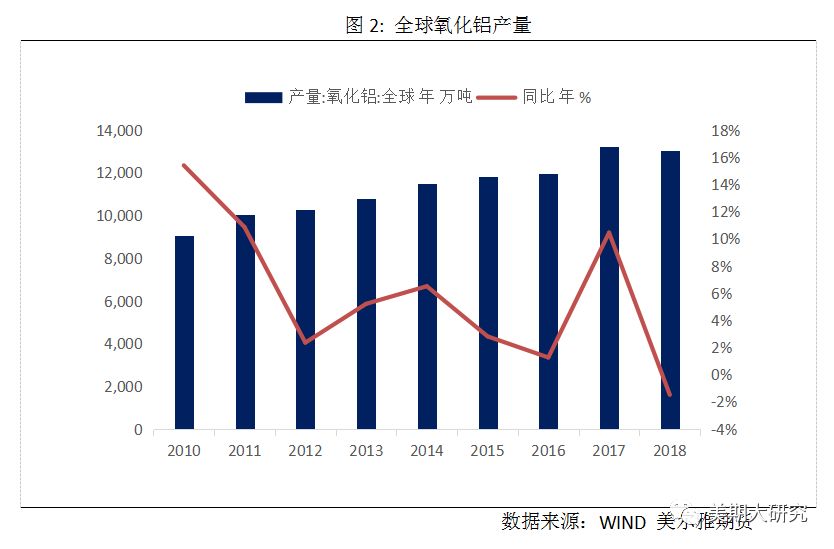

2. 全球氧化铝行业集中度较高,前十大厂商的市场份额约为74%。2018年由于俄铝制裁、海德鲁停产以及美铝罢工事件,全球产量出现下滑。

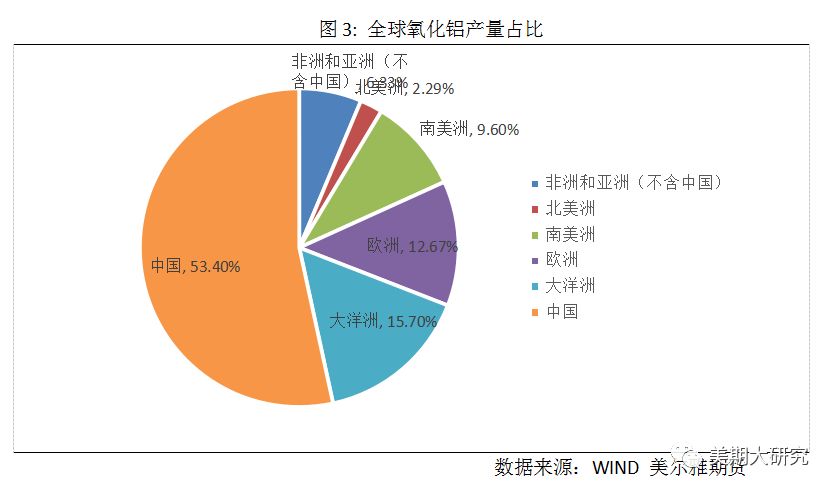

3. 中国氧化铝产量约占全球产量的53.4%,并且比重还有继续上行的趋势。2018年由于海外扰动事件中国氧化铝由进口转为出口。

4. 相比于2018年的新增产能,2019年国内外将迎来产能扩张期,届时氧化铝紧张局面将得到缓解,氧化铝价格将继续下移,这对于现在正处于亏损煎熬阶段的电解铝厂无疑是一次大的解脱一、 什么是氧化铝?

氧化铝,化学式Al2O3。是一种高硬度的化合物,熔点为2054℃,沸点为2980℃,在高温下可电离的离子晶体,常用于制造耐火材料。工业氧化铝是由铝矾土(Al2O3·3H2O)和硬水铝石制备的,对于纯度要求高的Al2O3,一般用化学方法制备。Al2O3有许多同质异晶体,目前已知的有10多种,主要有3种晶型,即α-Al2O3、β-Al2O3、γ-Al2O3。其中结构不同性质也不同,在1300℃以上的高温时几乎完全转化为α-Al2O3。α-Al2O3又被称为刚玉。90%的氧化铝将被用来制作为电解铝,氧化铝的上市对于铝产业链的完善以及电解铝期货的合理定价具有非常大的促进作用。

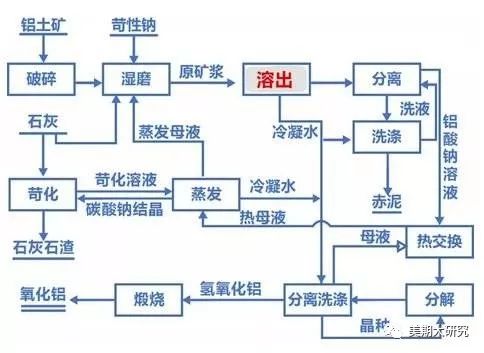

目前来说铝土矿制作成氧化铝主要有三种方法,分别是拜耳法、烧结法和联合法,其中世界上95%的公司都会用拜耳法来制作氧化铝。拜耳法是一种工业上广泛使用的从铝土矿生产氧化铝的化工过程。1887年由奥地利工程师卡尔·约瑟夫·拜耳发明,其基本原理是用浓氢氧化钠溶液将氢氧化铝转化为铝酸钠,通过稀释和添加氢氧化铝晶种使氢氧化铝重新析出,剩余的氢氧化钠溶液重新用于处理下一批铝土矿,实现了连续化生产。拜耳法的生产流程可参见下图。

图1: 拜耳法

资料来源:新闻整理 美尔雅期货

二、 世界氧化铝产能运行情况

根据IAI(世界铝业协会)数据,全球氧化铝产量除2018年以外每年不断提高,截止2018年底,全球氧化铝产量为1.3亿吨,同比下降1.48%。2018年上半年,海外氧化铝市场供给端爆发出诸多干扰因素,美铝、力拓加铝、俄铝、挪威海德鲁,South32五大氧化铝生产企业产量出现下降,这直接导致全球氧化铝产量自2009年金融危机以来首次出现下滑。

2018年2月份,巴西方面称,挪威海德鲁巴西氧化铝厂Alunorte将产能减产50%,该氧化铝厂年设计产能是640万吨,是世界上单体产能最大的氧化铝厂。此次减产的主要原因是该厂没有遵守政府部门相关要求,在一个铝土矿废弃物点有外泄现象。

2018年4月6日爆发的俄铝制裁事件导致电解铝价格激增,也导致了海外氧化铝市场出现了非常严重的短缺。美国财政部外国资产管理办公室(OFAC)指定若干人士及部分受该等人士控制或被视为受其控制的若干公司会被加入特别指定国民名单。其中,俄铝及其非执行董事等人位列其中。这些被制裁的个人及公司,其资产会依法被冻结,且一般美国籍人士将被禁止和其交易。此外,非美国籍人士可能因为与其交易或促成重大交易而面临制裁。而美国是俄铝的第二大市场,2017年美国市场占俄铝总营业收入达到14%,仅次于俄罗斯本土市场。显而易见,美国的制裁直接影响到俄铝的未来生产计划,从而拖累了今年上半年的产量增长。

2018年8月份,美铝位于西澳大利亚的三家氧化铝厂和两个铝土矿场发生罢工。参与罢工的人数大约1500人。西澳大利亚是全球主要铝土矿和氧化铝的生产基地,此次罢工的三家氧化铝厂产能合计约898万吨,约占全球氧化铝产能的7%。

目前全球氧化铝行业集中度较高,前十大厂商的市场份额约为73.9%,除传统的电解铝厂,如中铝、宏桥、信发、美铝等,还有国际矿业龙头,如美国铝业、力拓集团等,其拥有丰富的铝土矿资源。随着国内电解铝产能的逐步投放,氧化铝产量也随之增长,目前国内前四大氧化铝生产商(中铝、宏桥、信发和锦江)在国内的市场份额达到65%左右。其中,中国铝业上市公司氧化铝产能1400 万吨,在国内的市场份额约为21%。

三、中国氧化铝产能运行情况

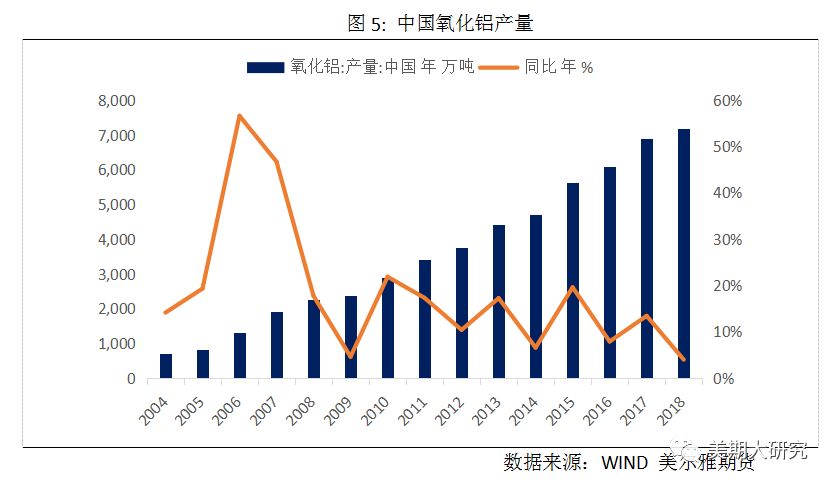

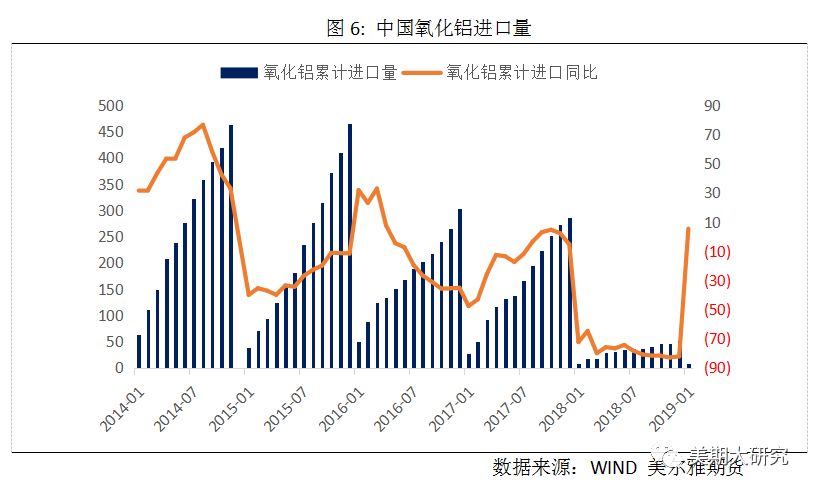

中国氧化铝从2004年的705.3万吨增长至2017年的6901.7万吨,2018年我国氧化铝产量更是增长至7180万吨,在全球氧化铝产量占比上遥遥领先。世界十大氧化铝企业我国就占了4家,显示了我国在氧化铝产能上的迅速扩张。不过由于电解铝产能更大,导致我国在2018年之前都维持着一定程度的氧化铝进口。2018年由于海外氧化铝市场过度紧张,才使得进口局面得到了扭转。

2018年国内累计进口氧化铝51.21万吨,相较于2017年同比减少82.1%。在2018年以前,国内都保持着相当一部分量的进口,如2017年总的氧化铝进口量为286.55万吨,而出口量几乎可以忽略不计,仅为5.57万吨。步入2018年,海外氧化铝供给扰动不断,前有海德鲁停产以及俄铝制裁,后有美铝罢工事件(关于详细内容经过,前文已有描述)。致使海外氧化铝出现短缺,才使得2018年中国氧化铝进口缩小,而出口量迅速扩大。

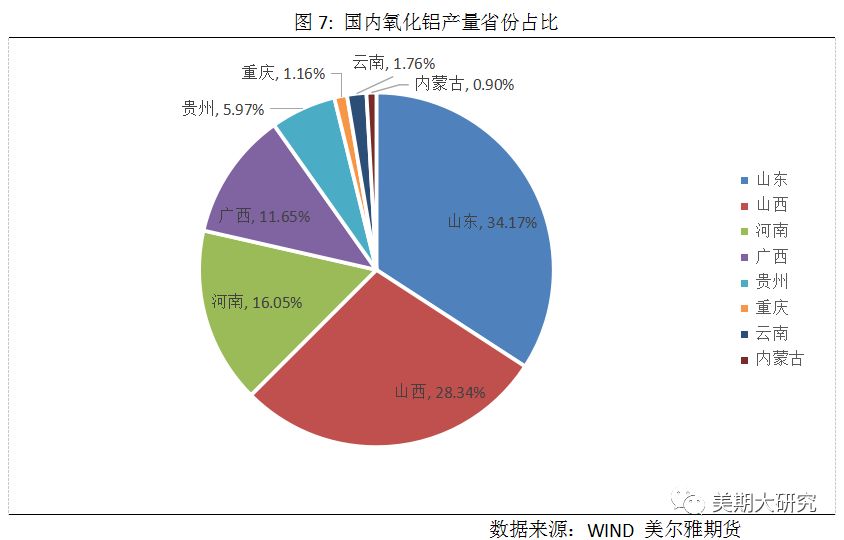

国内氧化铝产能主要聚集在以下三个地区,一个是广西、贵州,重庆和云南为主的西南方地区,其约占中国总产能的20.54%;一个是山西、河南为主的北方国产氧化铝厂,产能规模约占45%,另外是以进口矿为主的山东地区,产能规模约占总规模的34.17%。广西贵州一带由于自然禀赋优势,矿石品位较高,导致开采矿石成本比较低,矿石价格也自然便宜。并且其供应比较充裕,今年受海外影响较小,总体成本在国内最低;山西一带矿石品位比较低,采矿成本比较高。并且去年在一系列环保压力下,关停了部分环保不达标的矿山,致使供应变得更加紧张,今年生产成本居于这三个区域之首。山东氧化铝使用进口矿石,海外矿石以往来说供应比较充裕,价格较便宜,但是去年海外氧化铝市场呈现紧张局面,致使价格也水涨船高,成本去年在国内居中位置。

四、氧化铝价格后续走势

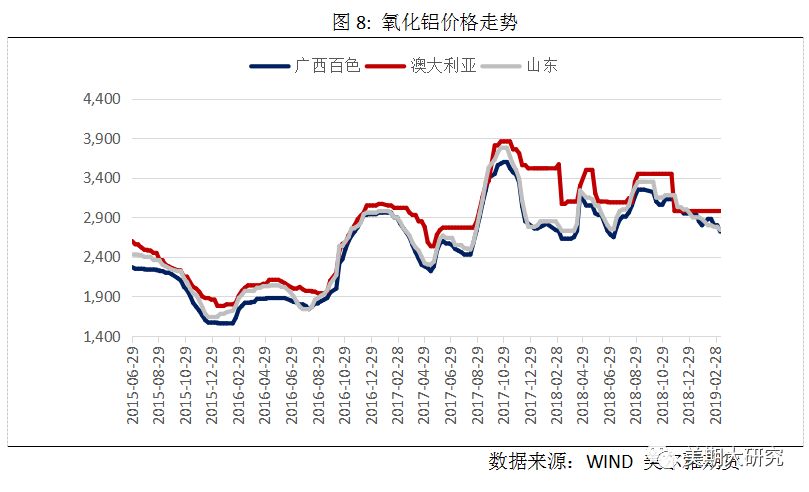

由于2018年海外市场氧化铝供给出现大量扰动,并且国内新增氧化铝产能并不是很多,所以导致国内外氧化铝价格都出现了一定程度的上移。伴随着2019年氧化铝产能的大量投产,以及海外事件如俄铝制裁以及美铝罢工的尘埃落定,氧化铝价格大概率将会出现下移,这对于现在正处于亏损煎熬阶段的电解铝厂无疑是一次大的解脱。

2018年是全球氧化铝产量出现下滑的一年,这是自2009年金融危机以来氧化铝产量首次出现下滑。一方面原因是国外扰动事件过于频繁导致许多产能位列前茅的氧化铝厂产量都出现了下滑,另一方面原因是国内的产能也不及预期。回顾整个2018年,国内新增产能仅仅305万吨,并且实际达产项目并不多。如魏桥虽然有50万吨新增产能,但由于环保原因导致实际达产的项目并不多。整个2018年上半年仅仅只有华庆铝业和田园化工两家企业有产能投产,并且产能并不是很多,总计才35万吨。直到12月份,才陆续有晋中希望和信发化工相继投产。

相比于2018而言,2019年新增产能出现明显增长。在19年上半年,就有390万吨新增项目投产,其中包括重庆博赛水江氧化铝厂80万吨新增产能、山东鲁渝博创铝业50万吨新增产能、靖西天桂铝业和国电投务川氧化铝分公司各80万吨新增产能,以及魏桥100万吨氧化铝产能的投产。按照1.93的换算比率来算的话,这390万吨新增氧化铝产能可满足约200万吨电解铝的投产,这对于目前正处于水深火热的电解铝厂来说无疑是一个重大利好消息。叠加2018年末新增产能的达产,电解铝厂的成本势必会进一步降低。

与国内市场相对应的是,海外市场在2019年上半年也有一系列投产计划。首当其冲的将是巴西海德鲁的复产,2018年由于海德鲁的停产直接导致了海外氧化铝市场的供应短缺,也直接点燃了一次电解铝价格上涨行情。据消息称,海德鲁巴西氧化铝厂将于2019年第一季度实现复产。如果复产能实际落地的话将很有可能扭转现在氧化铝过剩的局面,除了海德鲁氧化铝厂的复产,还有EGA旗下Shaheen氧化铝厂200万吨产能的投产,以及牙买加阿尔帕特氧化铝厂65万吨的复产产能。总体来说,2019年上半年就有约585万吨产能投产,对氧化铝市场冲击较大。

从2019年新增的氧化铝产能不难得出,2019年氧化铝将一改2018年供应紧张的局面,将呈现小幅过剩的状态,与之对应的将是氧化铝价格的不断下移。目前国内氧化铝价格约为2720元/吨,随着后续产能的不断投放,氧化铝价格将继续下探,预计氧化铝价格有可能到达2600元/吨。