【宏观:偏多】加息进入尾声,市场预期5月+25BP,下半年不排除有降息的可能性。国3月CPI环比上涨0.1%,涨幅较2月收窄0.3个百分点且低于市场预期。国内一季度GDP超预期;美国4月Markit制造业与服务业PMI超预期回升;欧元区3月CPI同比回落。

【供应:中性偏多】受省用电需求大幅增长、主要河流流域来水异常偏枯等不利因素影响,云南省电力供应保障形势严峻复杂,因此目前云南地区电解铝的供应相对不稳定。铝厂暂无复产计划且据铝厂反馈不排除5月份再度要求省内电解铝企业减产的情况。除云南以外,青海本周亦有减产预期。但值得注意的是,近期煤价弱势运行,吨铝盈利扩张至约2500元,这将是一项潜在的驱动供应增加的因素。

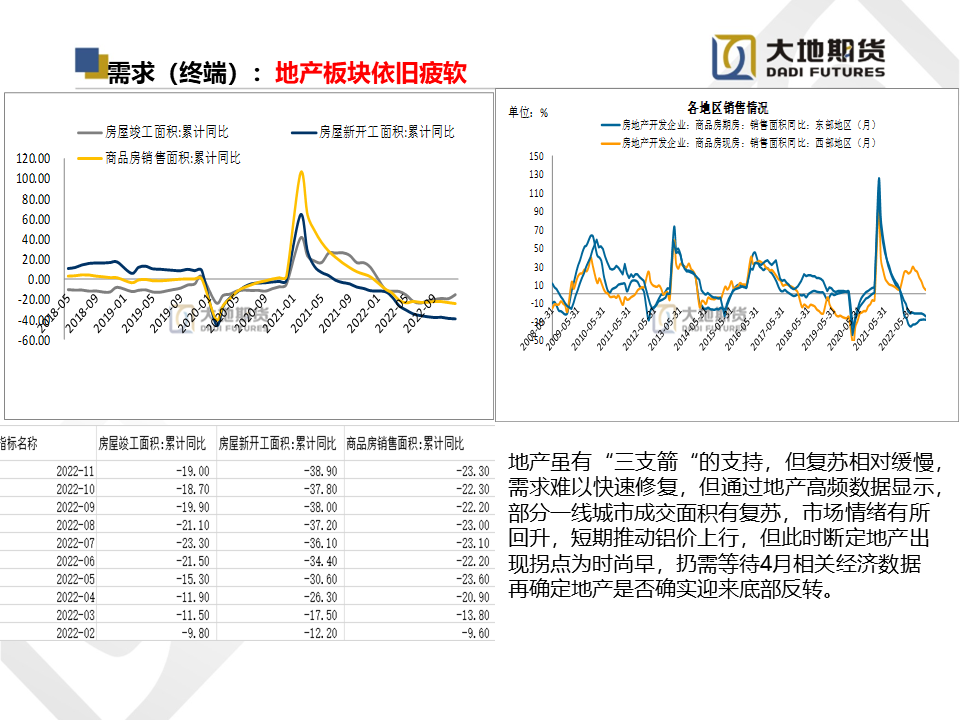

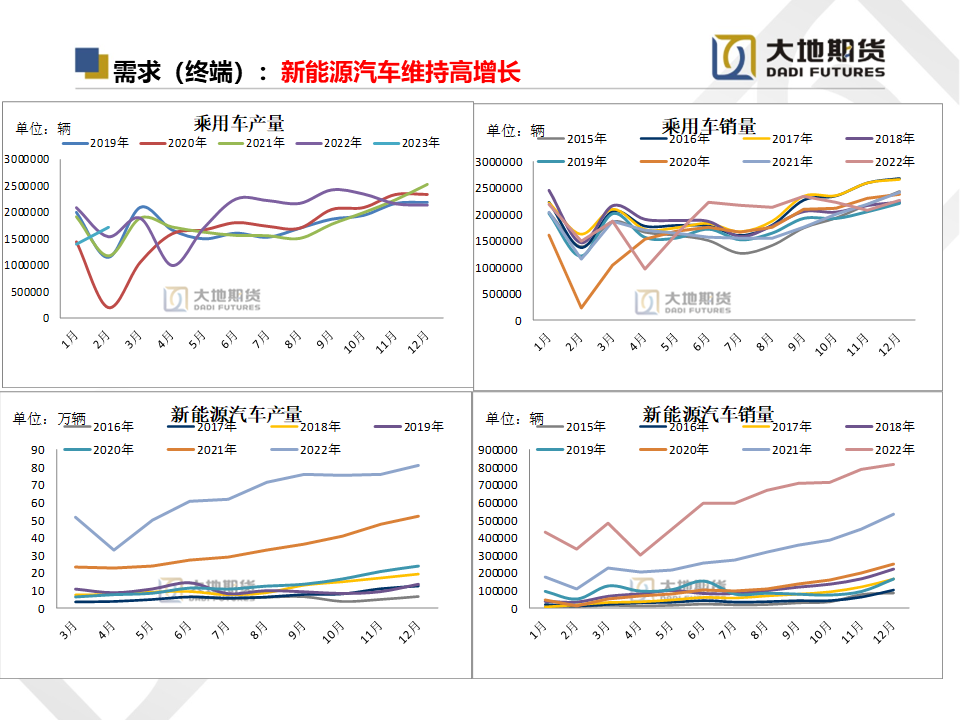

【需求:中性】需求延续缓慢回升态势;本周国内铝下游开工整体持稳。企业多按订单生产,但整体需求增速则继续放缓,合金、型材等部分板块订单略微下滑。另外,近期房地产与汽车产销量方面的数据均同比增长,其中以建筑型材为主的华南地区下游需求有明显改善,带动消费地加工费高位运行,线缆、铝箔等新增订单回暖,终端需求复苏较为显著。

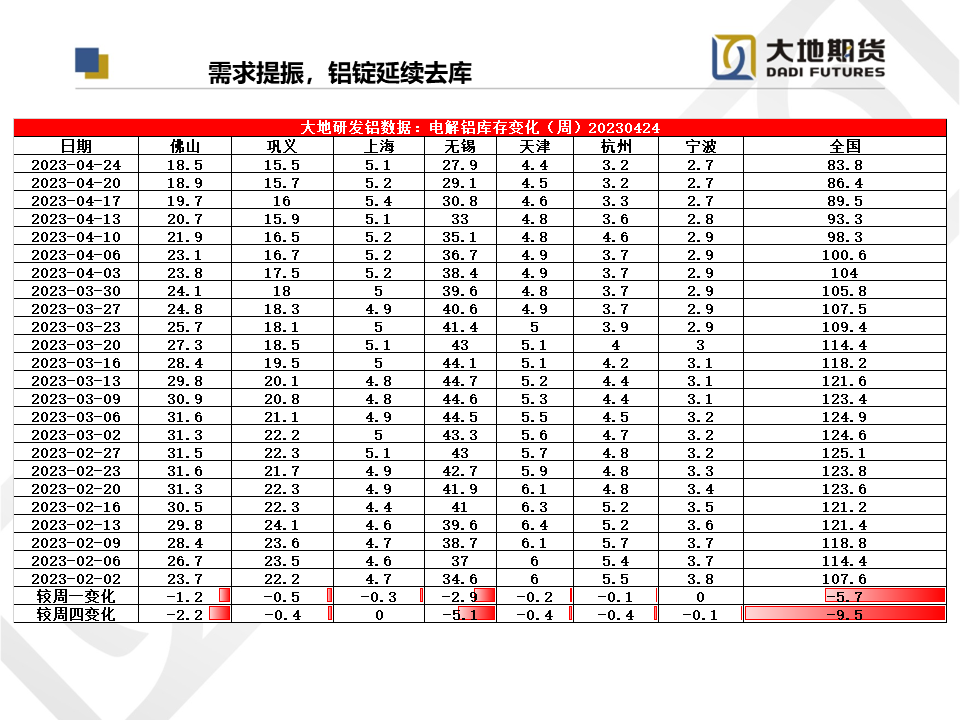

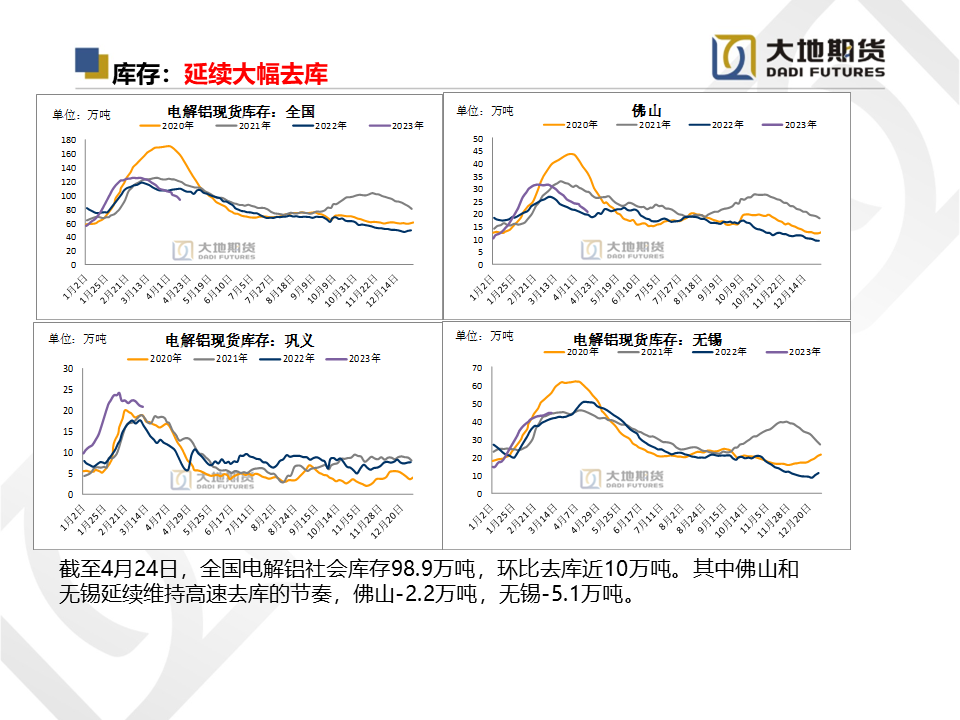

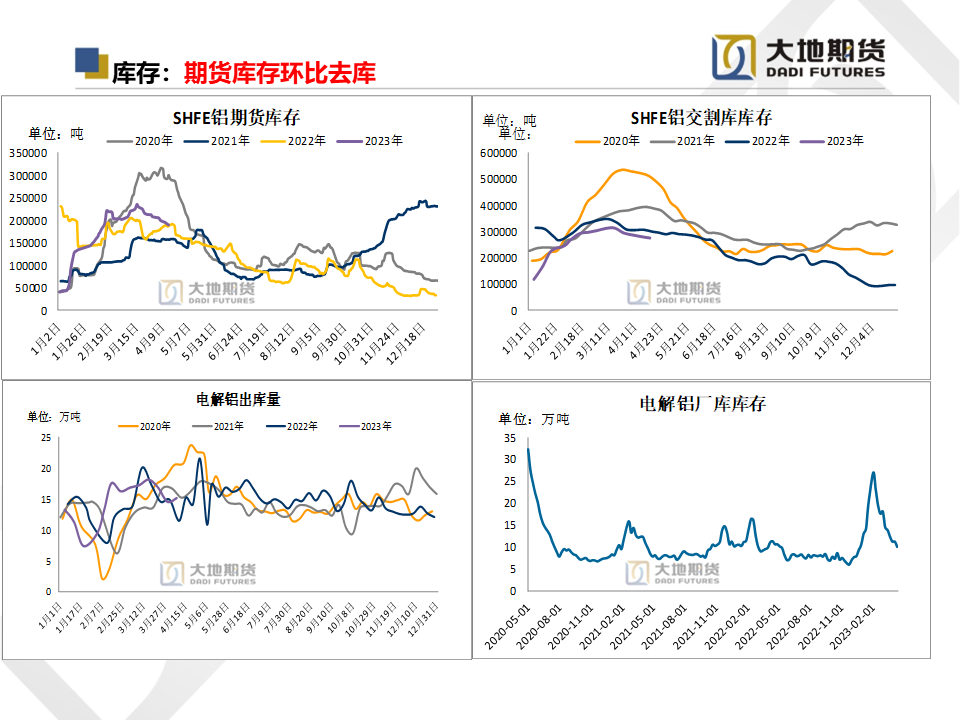

【库存:偏多】去库节奏仍较快;周内国内电解铝库存90.6万吨,较上周去库6万吨,库存水平处于近5年来低位。铝棒库存15.26万吨,较上周四去库0.7万吨,整体维持当前水平小幅波动。

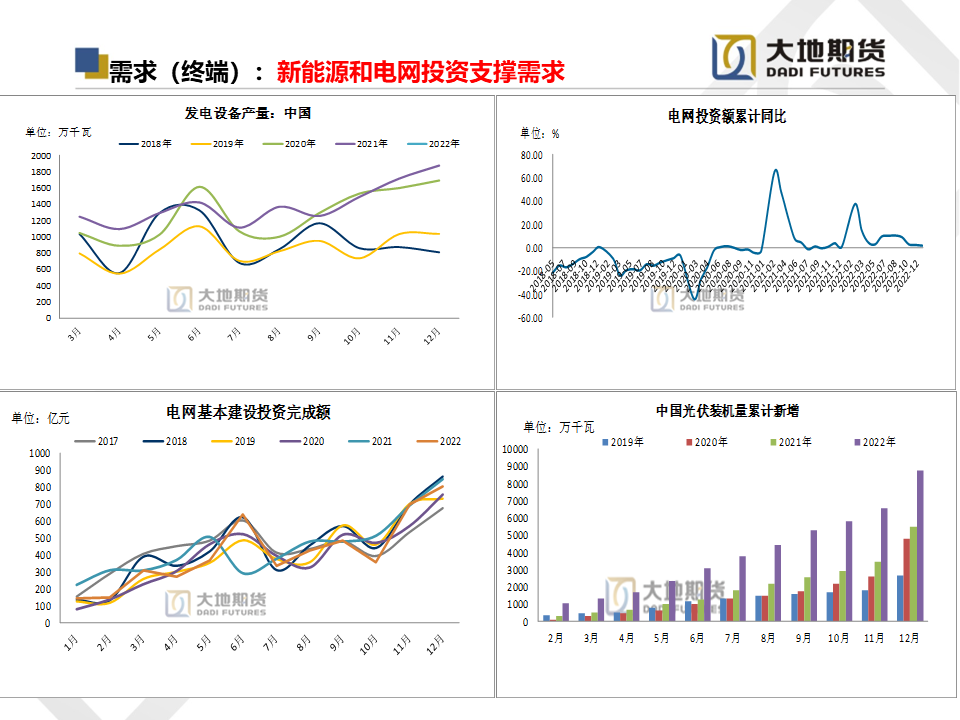

总体观点中性偏多;一季度国内GDP数据超预期,铝整体延续去库趋势,且库存水平低于去年同期,对应表观需求的有力修复。随着产业政策持续利好以及维持宽松的财政政策,地产、基建、汽车行业逐渐复苏,铝的需求有望延续增长。我们认为,铝价将延续震荡上行的格局。中线上Al2305建议在18000-20000的区间内滚动交易,以低吸为主,如回落至18000以下,可多单介入。