观点小结

核心观点:中性 能耗价格以及辅料价格同步回落,电解铝企业成本支撑下移。但国内需求恢复程度较好,预计短期内铝价维持区间震荡运行。

月差:偏空 当月与主力月差为-15元/吨,重回C结构。月差相对低估,但近期暂无驱动。

冶炼利润:偏空 上周国内电解铝利润达到1690元/吨,环比回升。

现货升贴水:偏空 A00铝升贴水:本周现货贴水30-40元/吨,环比收窄。

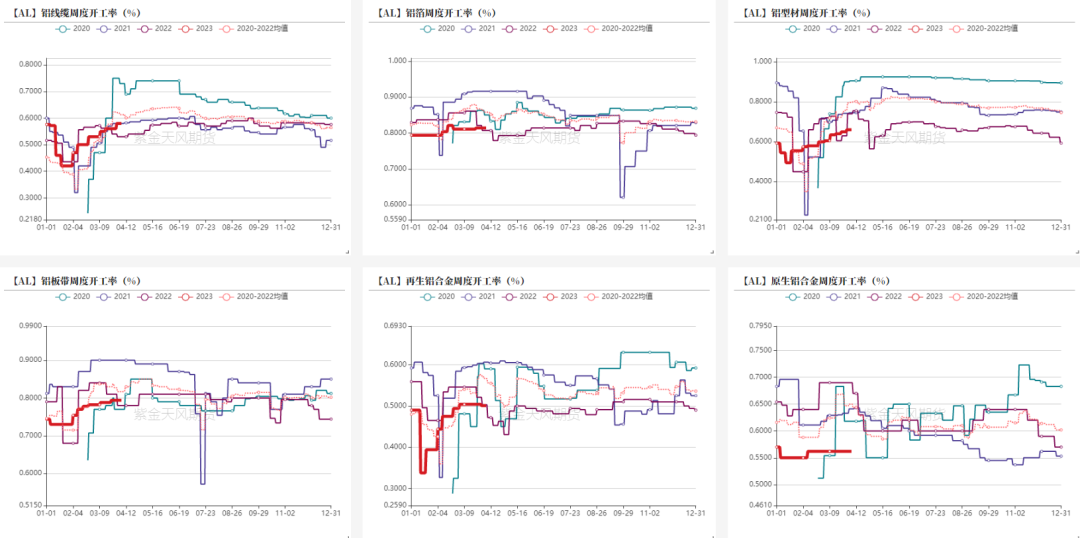

铝型材开工率:偏多 铝型材企业周度开工率66%,环比回升。

铝板带开工率:中性 铝板带企业周度开工率79.4%,环比持平。

铝线缆开工率:偏多 铝线缆企业周度开工率58%,环比回升。

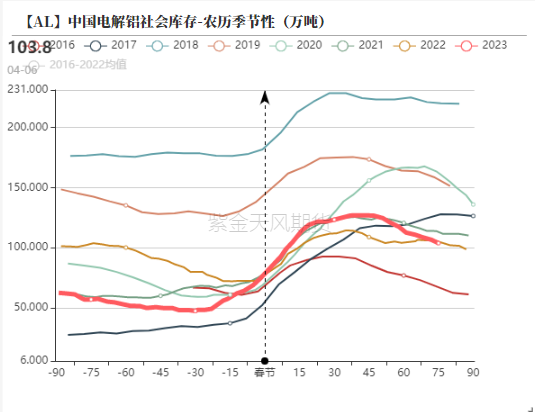

国内库存:偏多 本周一电解铝社会库存相较上周四下降3.2万吨至100.6万吨。

铝棒库存:偏多 本周一铝棒社会库存相较上周四下降0.33万吨至16.12万吨。

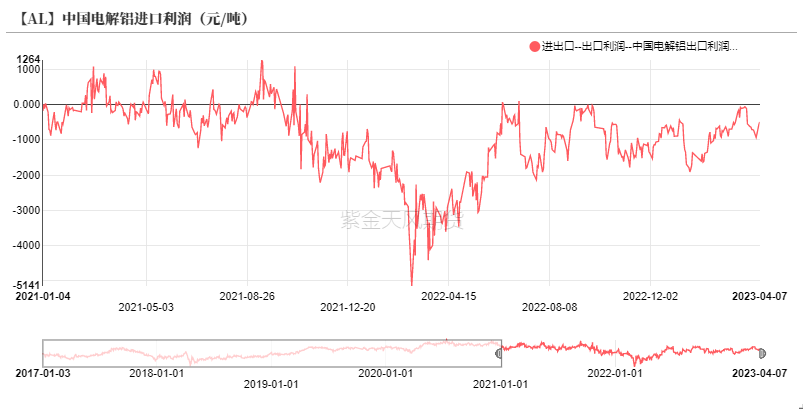

进口利润:偏多 电解铝进口利润为-491元/吨,亏损环比扩大。

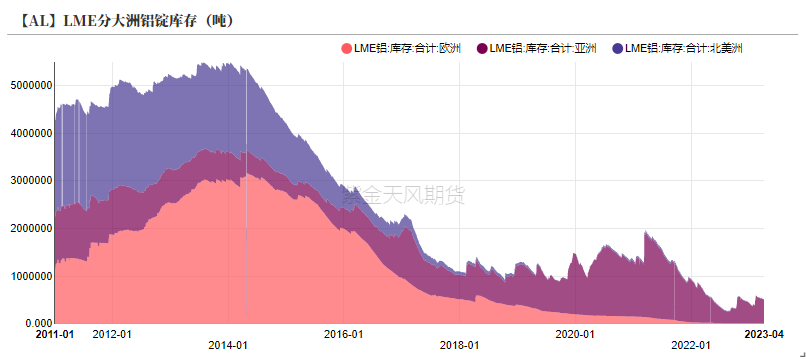

LME库存:偏多 上周LME铝库存下降0.41万吨至51.68万吨。

LME0-3升贴水:偏空 上周LME铝0-3贴水收窄至-41.25美元/吨。

平衡&展望

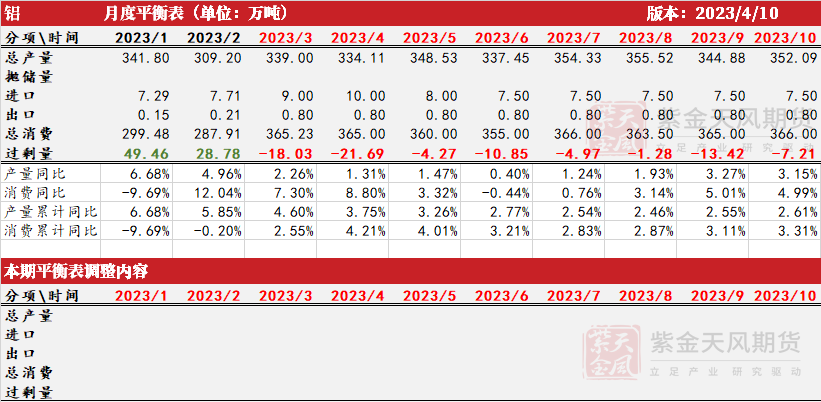

*上周总结:上周电解铝企业的成本下滑300元/吨以上,主要得益于原料、辅料以及能耗成本端的共同下跌。其中预焙阳极环比上周下调了500元/吨。主要原因一方面来自于成本端石油焦和煤沥青的下跌,另一方面也来自于下游电解铝企业产能受限而带来的需求不足。目前利润水平已经达到近一年来的偏高区间,但成本端仍有下探空间。一方面煤价的下跌正在带动电价下跌,此外临近丰水期,降水量可能会导致电价进一步下滑;氧化铝方面由于需求减少而供应增长,价格仍有下跌趋势。综合而言,近期铝锭库存去化较为迅速,下游开工环比好转。综合而言,铝供需格局依然显示短缺,但高昂利润或会导致价格中枢整体下移。

【AL】国内电解铝平衡表(万吨)

上周焦点:电解铝辅料价格大跌

铝厂成本再度坍塌 能耗辅料齐下跌

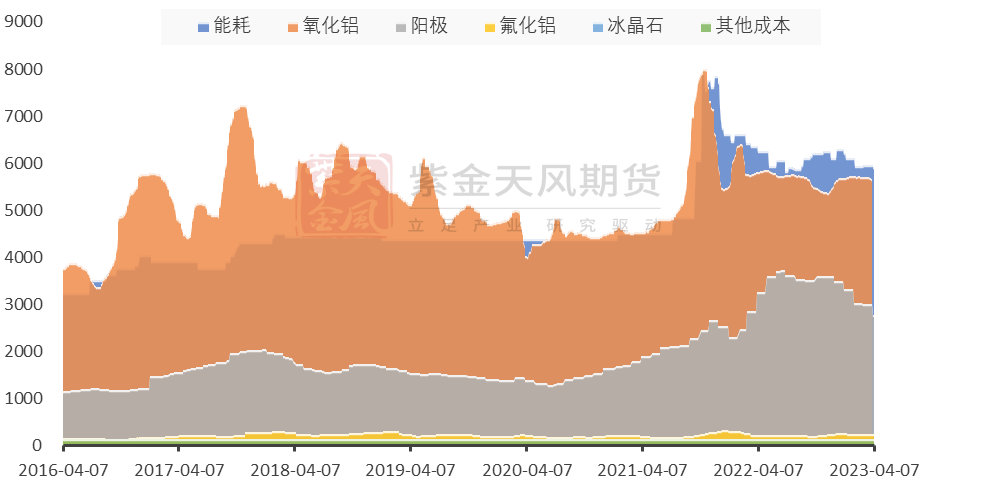

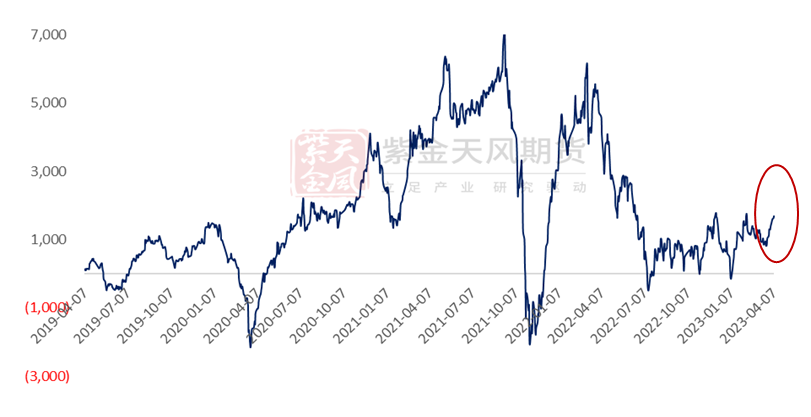

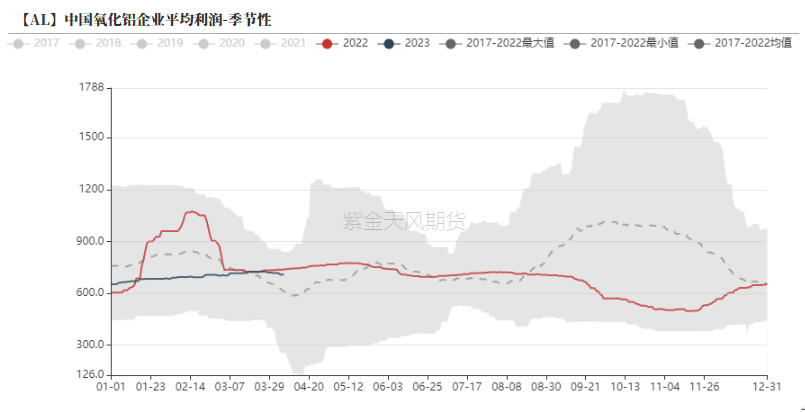

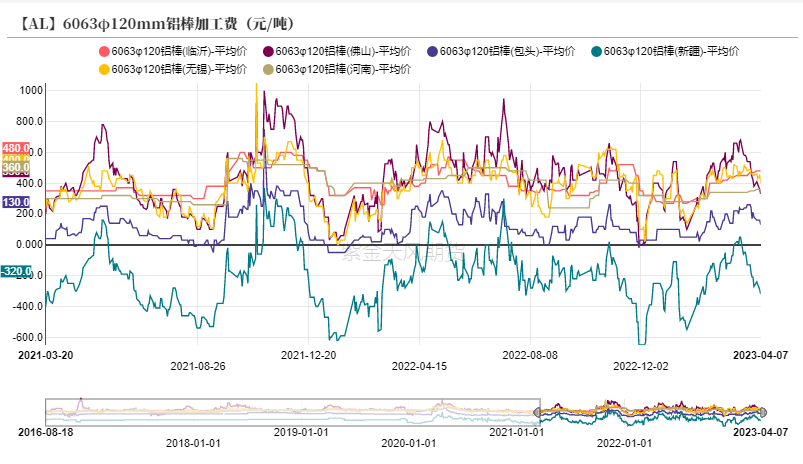

* 上周国内电解铝企业平均成本端进一步坍塌,环比上一周,能耗成本下滑41元/吨,预焙阳极成本下滑230元/吨,原料成本下滑31元/吨。综合生产成本下滑300元/吨以上,铝企平均利润回升至1600元/吨左右。

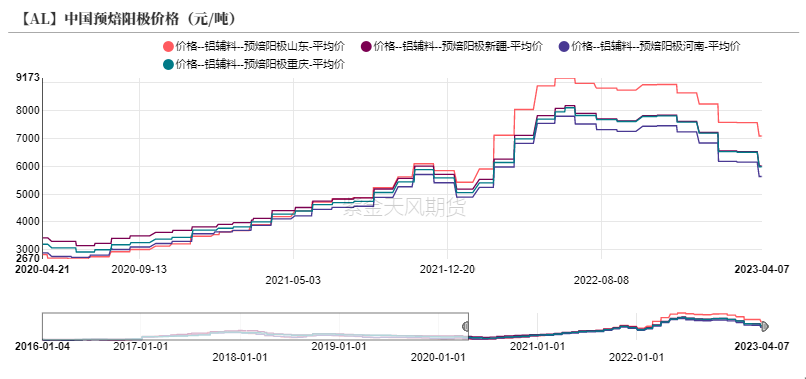

* 此轮电解铝企业的成本下滑主要得益于预焙阳极端的下跌,预焙阳极环比上周下调了500元/吨。主要原因一方面来自于成本端石油焦和煤沥青的下跌,另一方面也来自于下游电解铝企业产能受限而带来的需求不足。目前利润水平已经达到近一年来的偏高区间,但成本端仍有下探空间。一方面煤价的下跌正在带动电价下跌,此外临近丰水期,降水量可能会导致电价进一步下滑;氧化铝方面由于需求减少而供应增长,价格仍有下跌趋势。

【AL】电解铝成本拆分

【AL】电解铝企业平均利润

数据来源:紫金天风期货风云

伦铝高位回落 沪铝窄幅震荡

伦铝高位回落 沪铝窄幅震荡

* 上周伦铝高位回落,沪铝震荡运行。周内沪铝主力合约开于18730元/吨,周内高点18820元/吨,低点18515元/吨,收于18690元/吨,周跌幅0.13%。上周伦铝开于2415美元/吨,收于2340美元/吨,周跌幅3.19%。

* 上周LME铝0-3贴水收窄至-41.25美元/吨。

数据来源:紫金天风期货风云

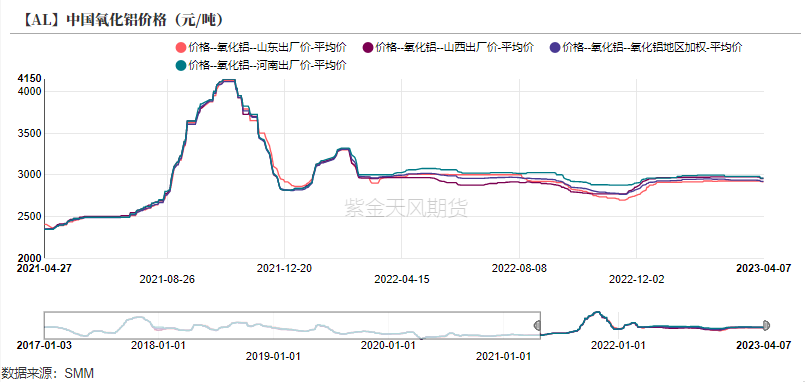

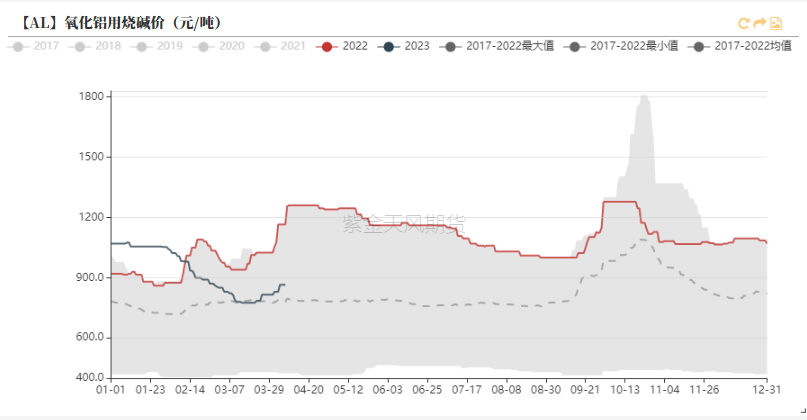

国内氧化铝价格暂时持稳

* 上周国内氧化铝价格环比下跌14元/吨至2920元/吨。

目前由于部分地区矿石采购较难等问题,部分地区氧化铝企业开工率依然较为低迷,比如河南、山西地区,目前开工率维持在65%左右,相较去年同期显著回落。

此外广西以及山东地区,开工率维持在87%以及90%左右,部分新投产能目前暂时仍未有成品产出。

此外河北地区总建成产能已经突破新高达到480万吨,但由于天然气限制,目前开工率仅有66.2%。

预计4月氧化铝产量环比抬升,价格或仍面临较大压力。

数据来源:紫金天风期货风云

海外氧化铝同步回落

* 上周西澳FOB氧化铝价格小幅下调5美元/吨至358美元/吨。折合人民币到岸价格为3067元/吨。

* 上周海外铝冶炼新闻:1、力拓即将在其Arvida铝冶炼厂宣布新建96台600kA铝电解槽,这可能意味着将比预期提前一年关闭旧的预焙铝电解槽生产线。2、新西兰铝冶炼厂和新西兰国有子午线能源公司已达成协议,子午线能源可以要求铝冶炼厂在电力系统承受压力时削减最多50兆瓦的负荷。短期而言,海外铝冶炼产能整体仍有下降的可能性,意味着海外氧化铝需求也面临下滑危机,或将加剧海外氧化铝宽松格局。

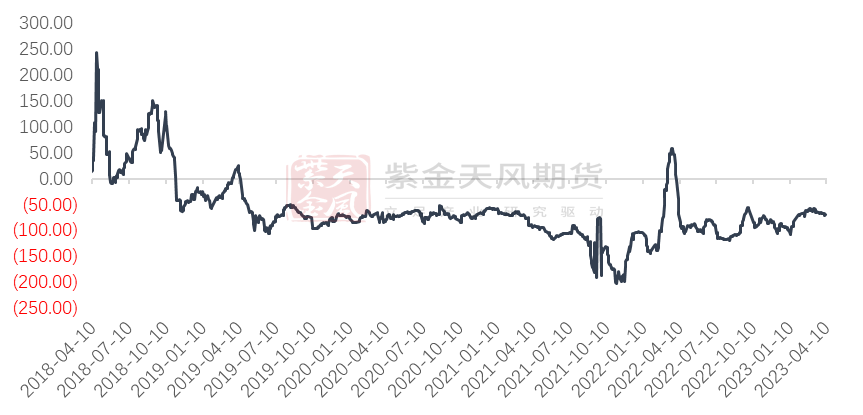

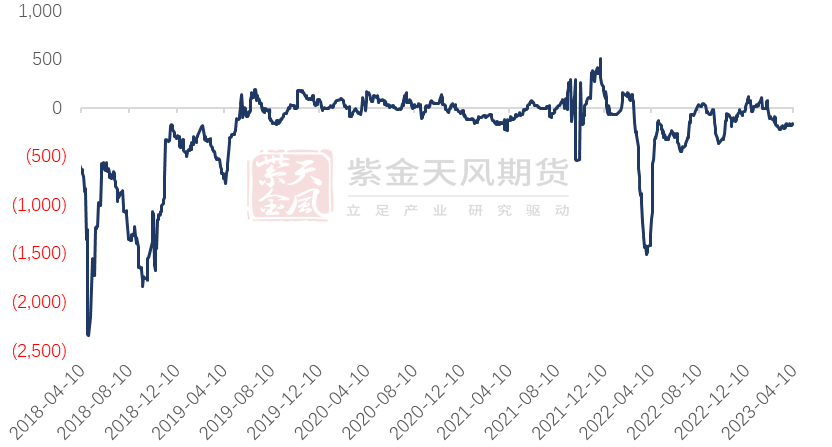

【AL】氧化铝出口盈亏(美元/吨)

【AL】氧化铝进口盈亏(元/吨)

数据来源:紫金天风期货风云

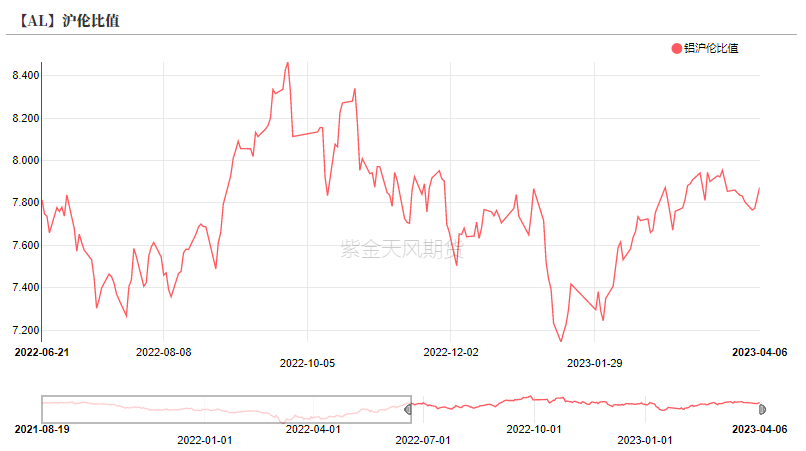

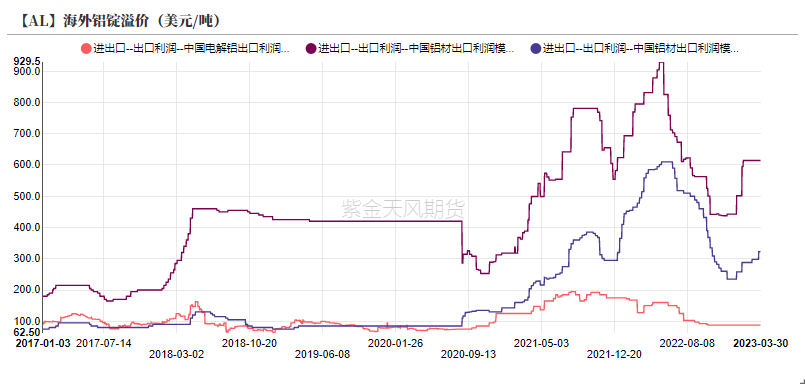

进口亏损收窄

进口亏损收窄

* 上周沪伦比值小幅回升至7.7-7.9区间,上周外盘金属普跌,市场对于后续美联储加息25bp基本保持一致预期,比值环比修复。

此前电解铝进口窗口逼近开启,后续重新回到亏损1000元/吨附近,目前小幅修复,短期而言,海外终端库存整体偏高,去库仍存一定压力。

国内消费环比好转,但铝厂成本坍塌或导致价格中枢下移。

短期而言进口窗口开启仍有可能性。

数据来源:紫金天风期货风云

铝锭库存持续去化

铝加工企业开工率好转

* 上周,铝下游龙头加工企业开工率环比回升0.5个百分点至65.2%。

* 上周,铝型材、铝线缆等企业均呈现开工率环比回升,再生铝合金开工率环比下降,其他铝加工企业开工率持平上周。

* 分版块而言:上周华南地区型材企业开工率有所好转,主要得益于建筑型材方面订单环比有部分增量,在手订单能维持大半个月生产,但华东地区近期订单平平;线缆企业积压订单较多,近期开工好转,部分企业表示订单排产至月底。

数据来源:紫金天风期货风云

铝锭库存持续下降

* 本周一电解铝社会库存相较上周四下降3.2万吨至100.6万吨。

* 上周LME铝库存下降0.41万吨至51.68万吨。

* 上海保税区库存下降600吨至5.06万吨。

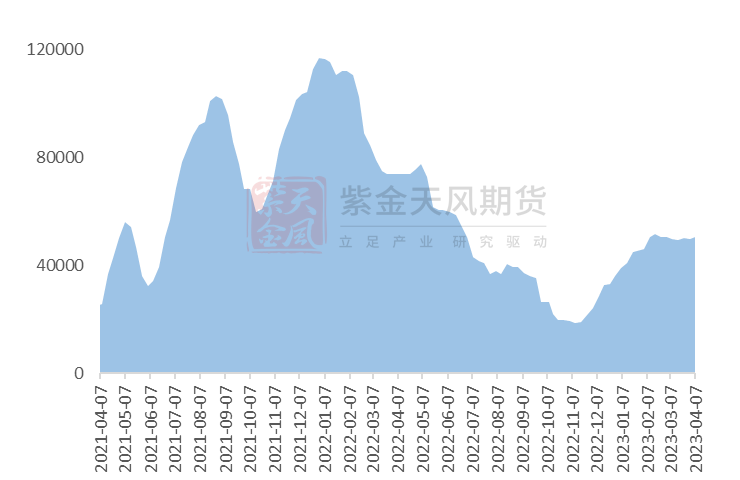

【AL】上海电解铝保税库存(吨)

数据来源:SMM;紫金天风期货风云

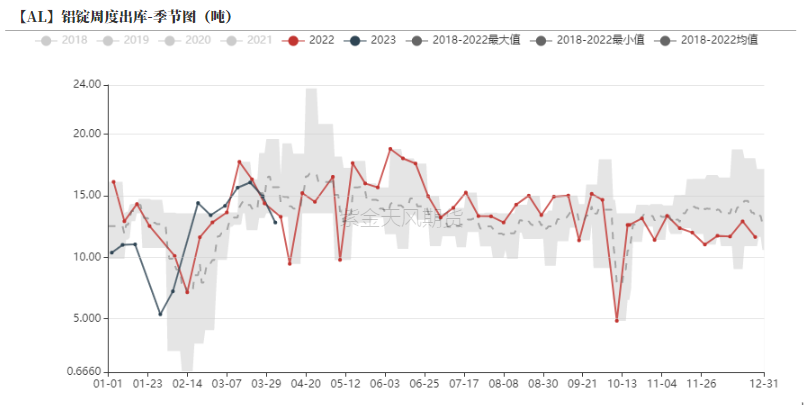

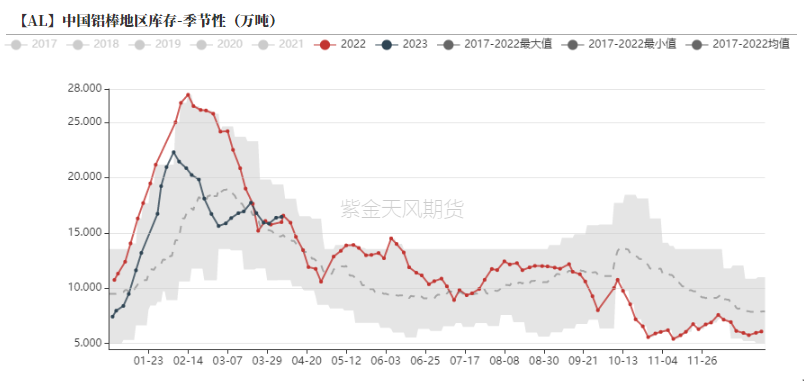

铝棒库存降幅较小

* 本周一铝棒社会库存相较上周四下降0.33万吨至16.12万吨。

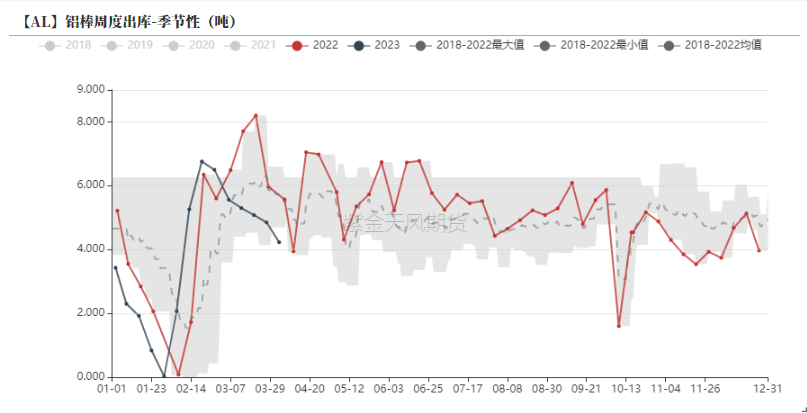

* 本周一数据显示铝棒出库量环比继续回升。由于近期铝水比例持续上升,铝棒供应充裕。

数据来源:紫金天风期货风云

作者:卫来

从业资格证号:F3082677

交易咨询证号:Z0016201

联系方式:weilai@zjtfqh.com

联系人:闫维君

从业资格证号:F3080152

联系方式:yanweijun@zjtfqh.com