宏观:由于美国频繁公布强劲经济数据,表现出美国经济仍具韧性,市场对于美联储进一步加息的预期持续强化,但由于硅谷银行事件,可能会令美联储重新考虑加息进度,目前对本月美联储加息的预期仍旧是25bp。国内方面,宏观利多政策频出,叠加两会期间预期依旧向好,给予铝价下方支撑。

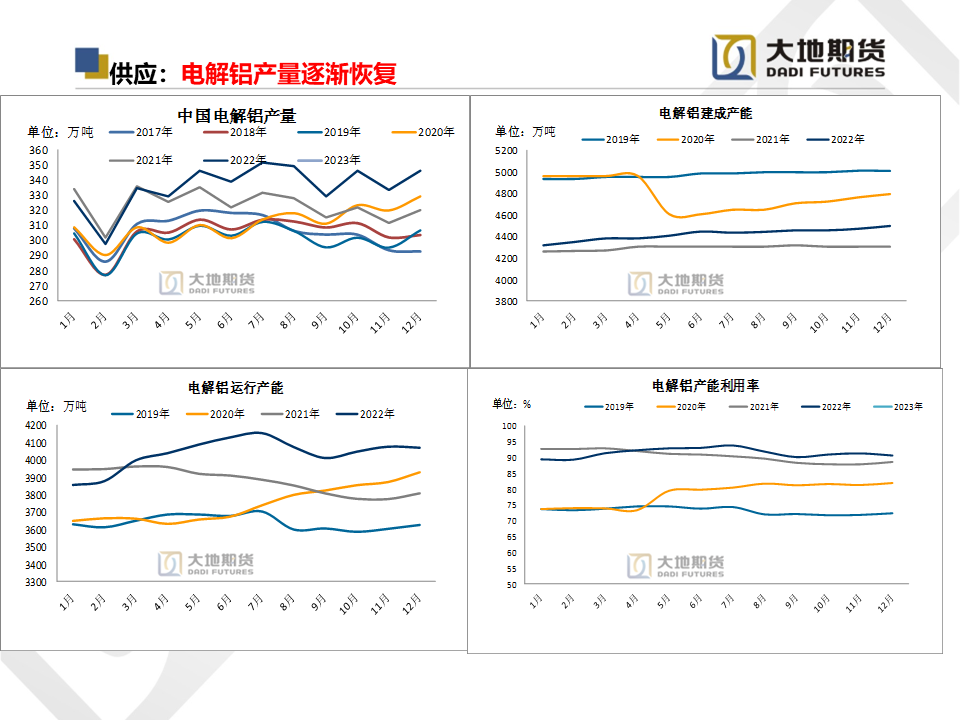

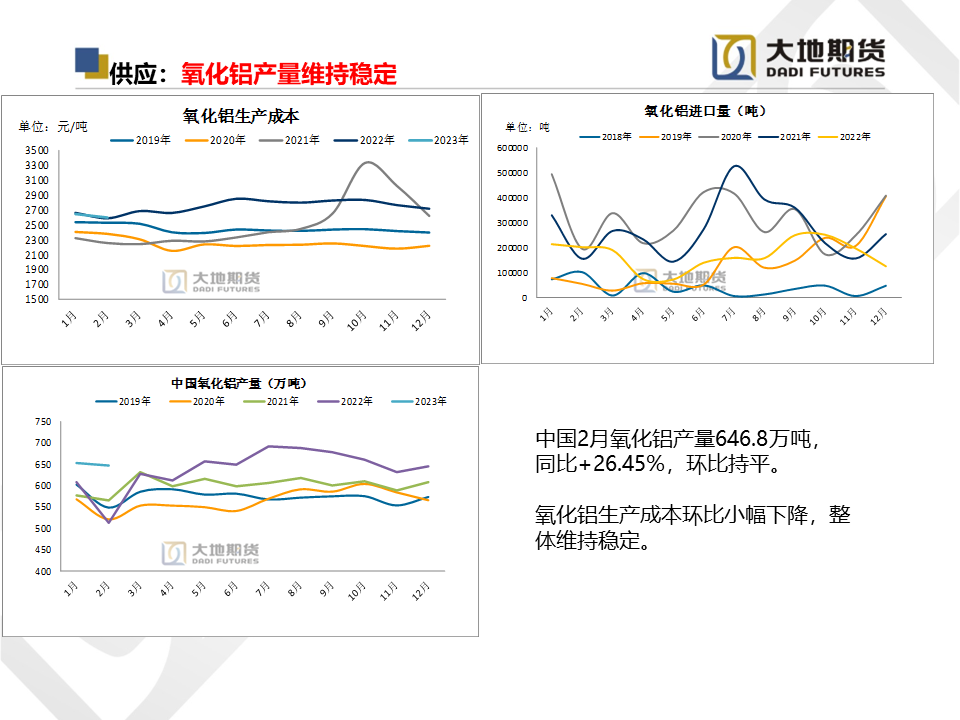

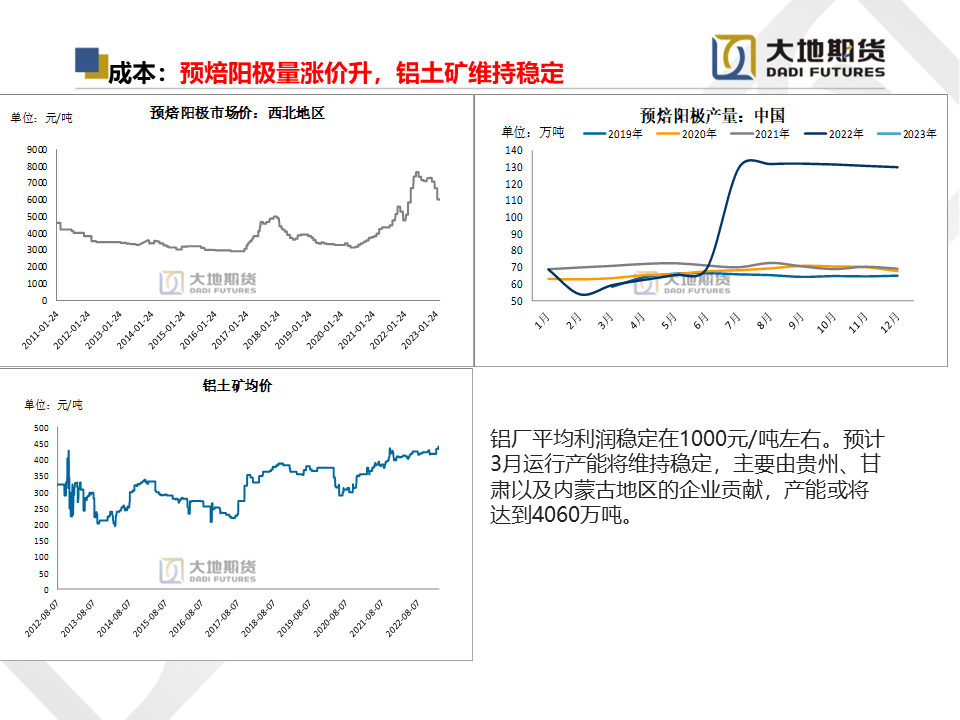

供应:供应端扰动仍在;云南电解铝企业此前已完成此轮限电减产的要求,两轮减停产的量预计到丰水期来临之后才重新恢复。中期而言,限电结束之后,在新投产能之下,电解铝生产仍将维持增量,但也逐渐逼近国内规定的产能上限,且水电荷载之下,电力扰动或仍将影响铝供应的稳定性。

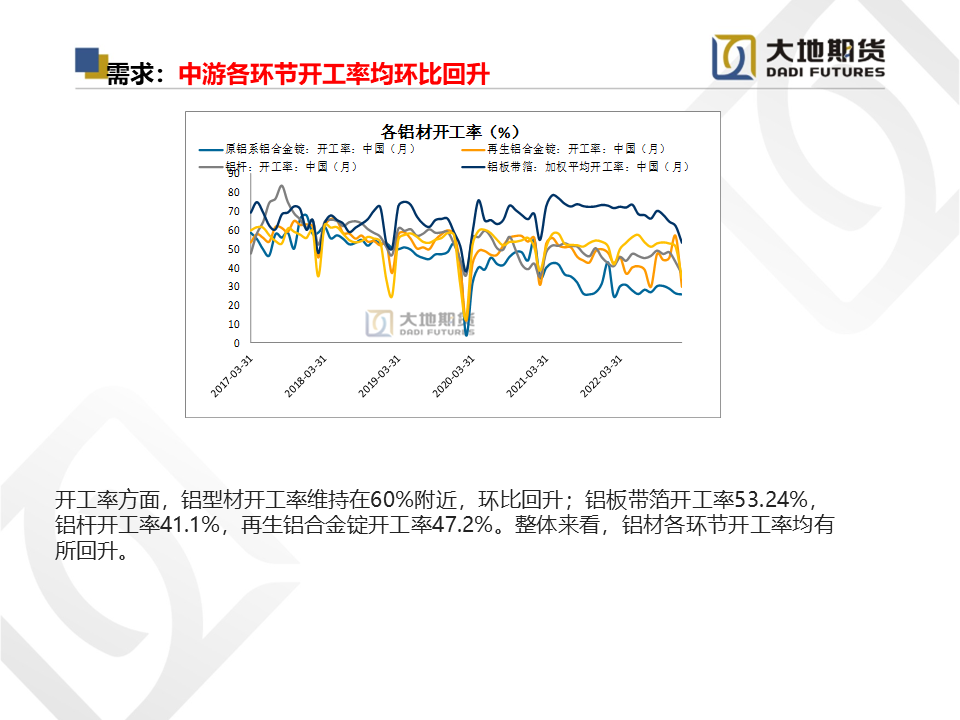

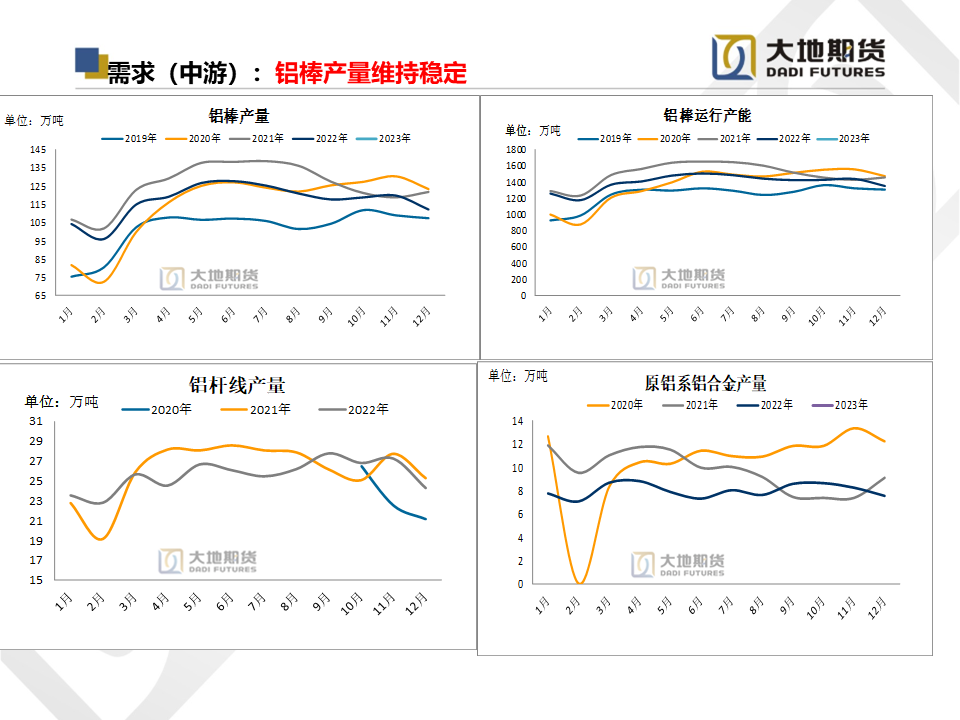

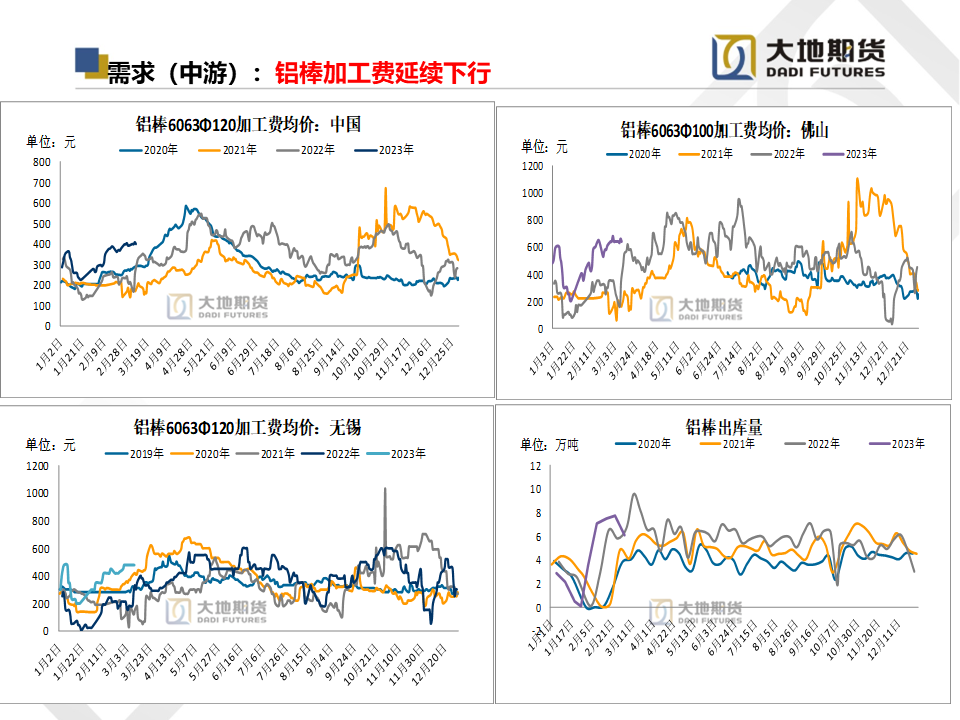

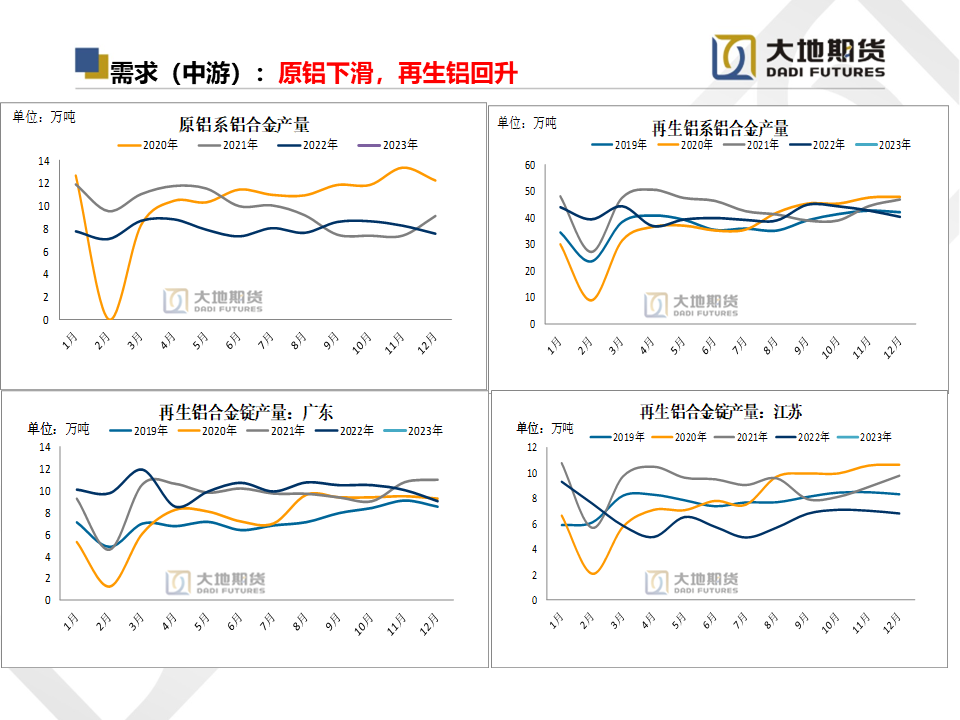

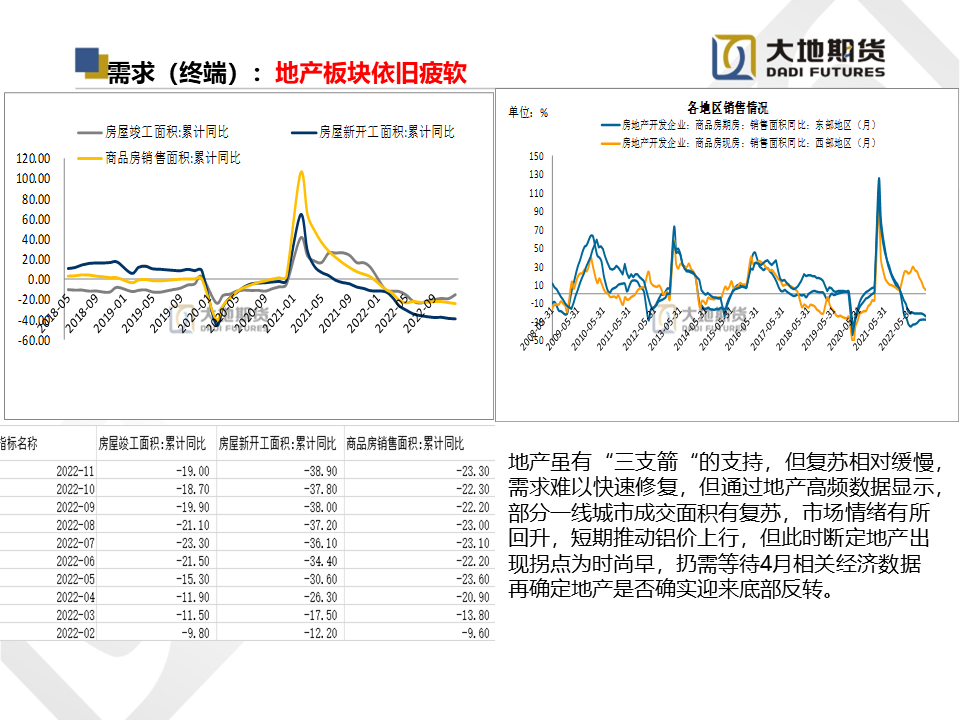

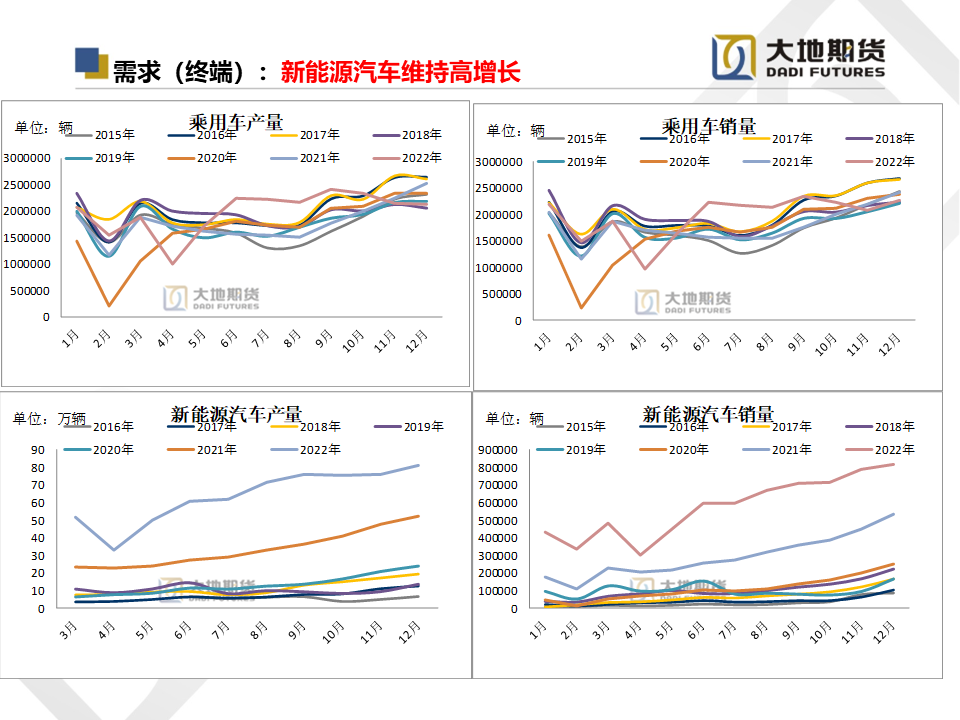

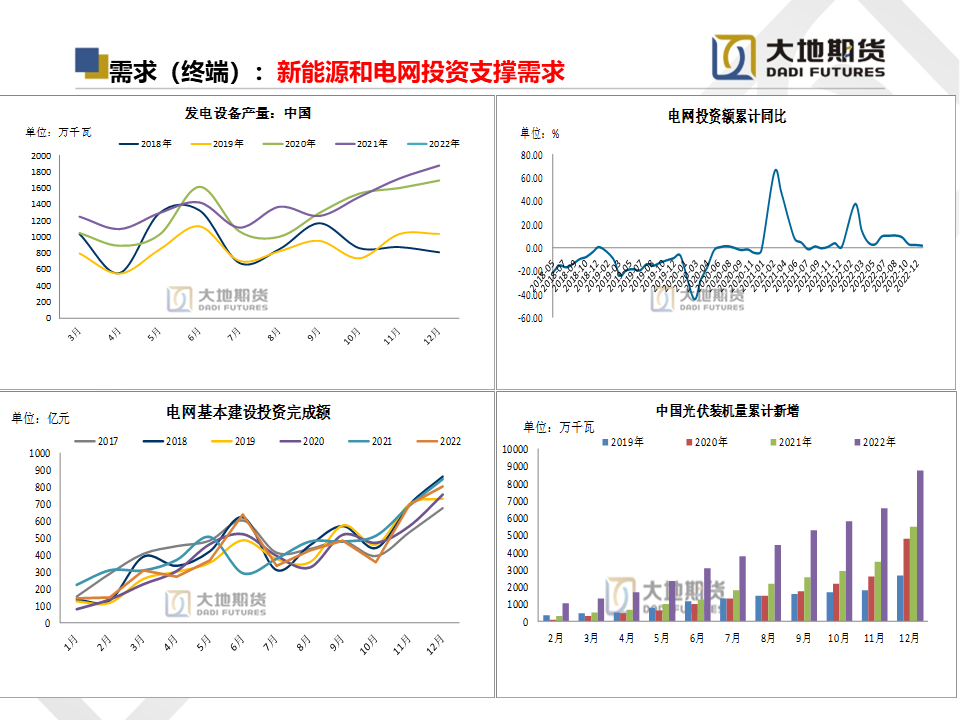

需求:需求延续回升态势;需求持续恢复中,即将进入旺季消费可期,加之政府工作报告对国内2023年经济较为看好,房地产有政策支持,市场对铝下游需求有乐观预期。

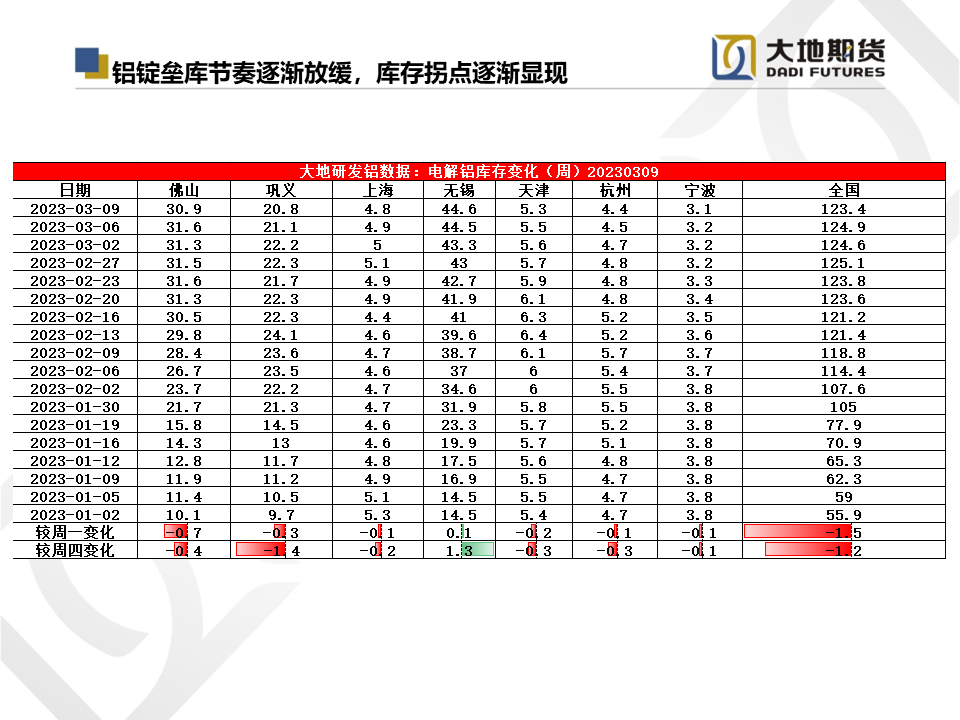

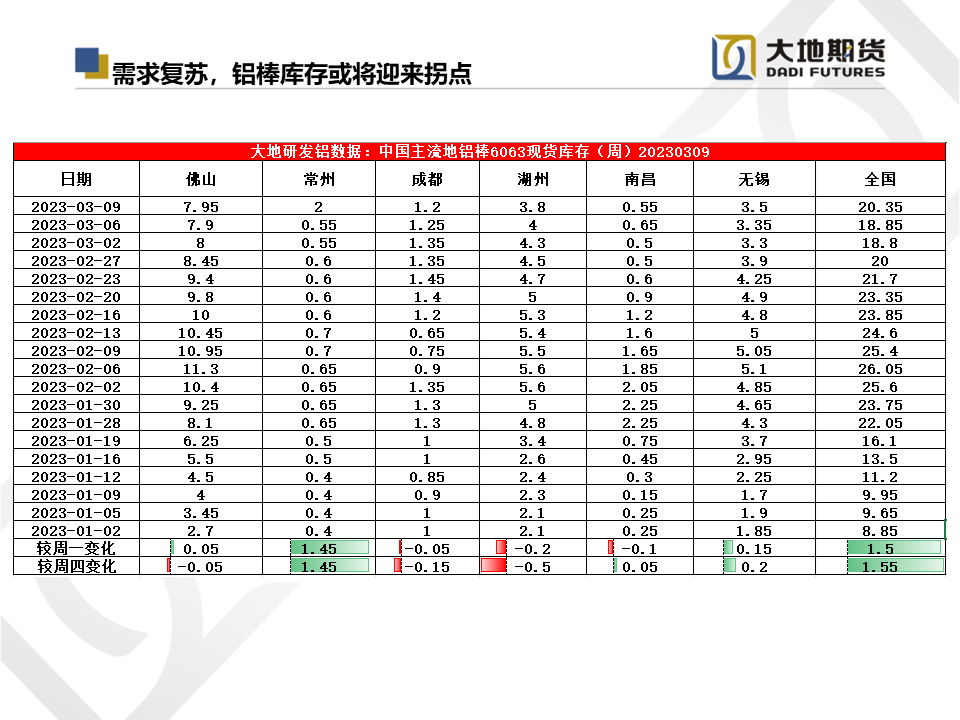

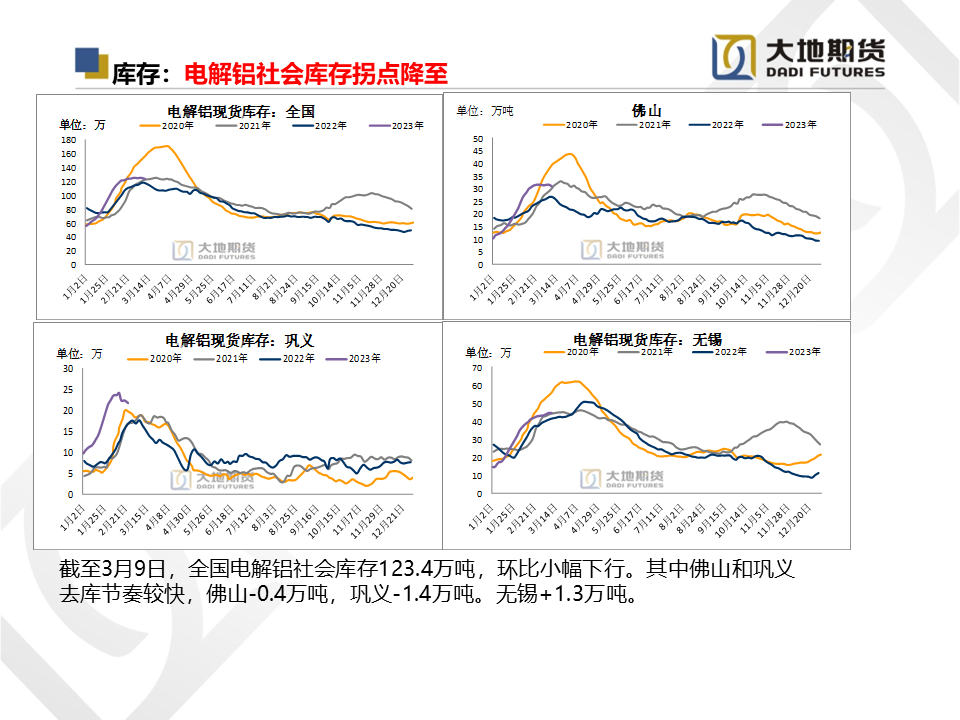

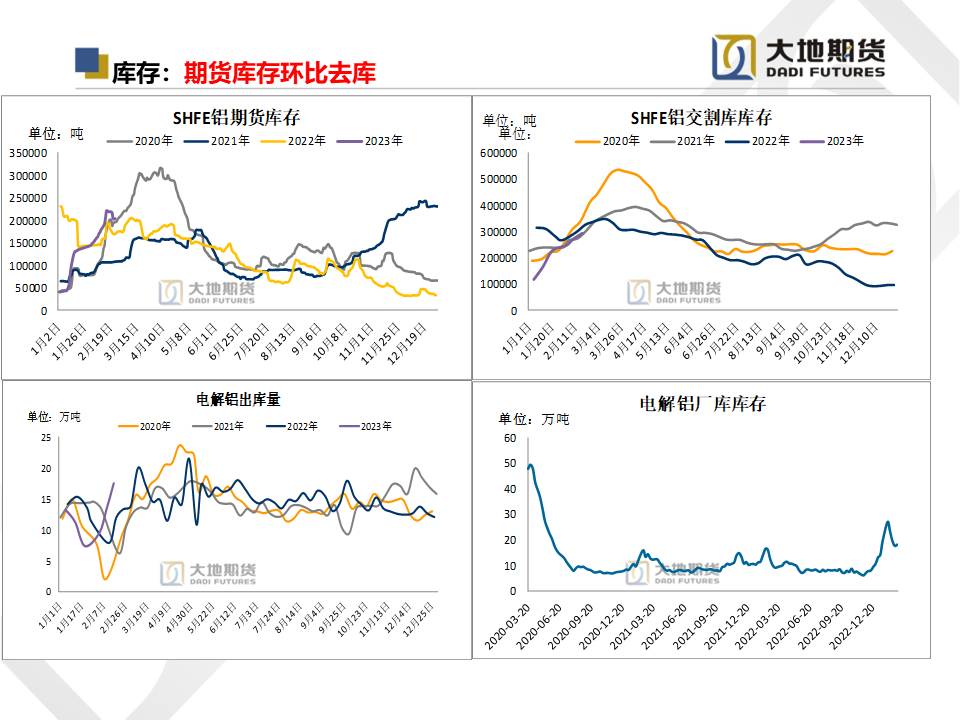

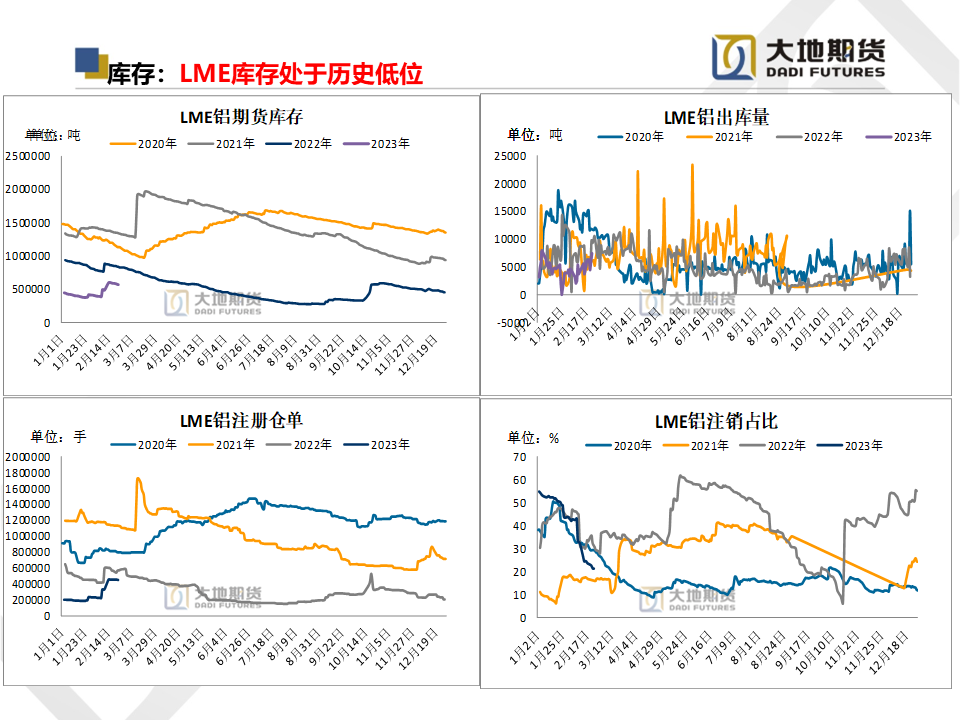

库存:库存周期拐点降至;截至3月9日,铝棒+铝锭现货库存143.35万吨,环比持平万吨,目前需求缓慢复苏,库存周期预计将进入拐点。

总体来看,随着两会产业政策持续利好以及维持宽松的财政政策,在经济复苏提振需求、宏观环境边际宽松的乐观预期下,铝的需求有望延续增长,弱现实强预期将相互靠近,预计铝价易涨难跌;我们认为,铝价将延续震荡上行的格局。Al2304建议以低吸为主,如回落至18000附近,可布局多单。

研究团队:金属组

研究团队:金属组

联系方式:0571-86774106

蒋硕朋

从业资格号:F0276044 投资咨询号:Z0010279

张听雨

从业资格号:F3071018