宏观:美国方面的加息博弈带动外部风险偏好扰动增加,美元重回升势,有色板块短期内预计将面临压力。国内方面,当前处于两会前期的政策空窗期,疫情后的经济复苏的答卷成绩等待揭晓。预计2023年1季度经济基本面依旧是处于政策推进期+经济复苏期。

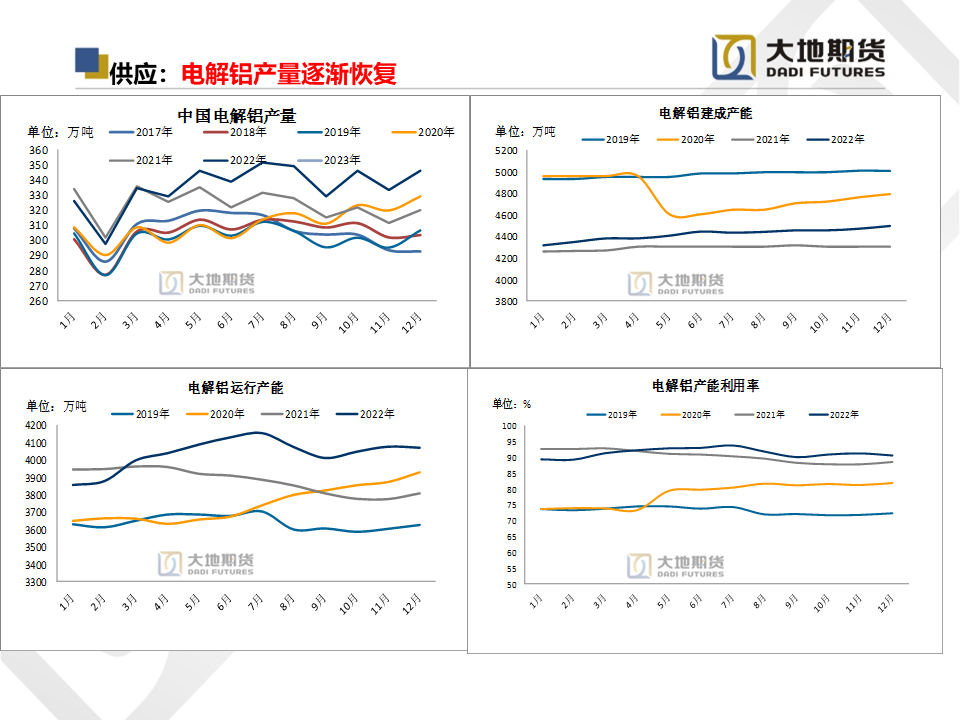

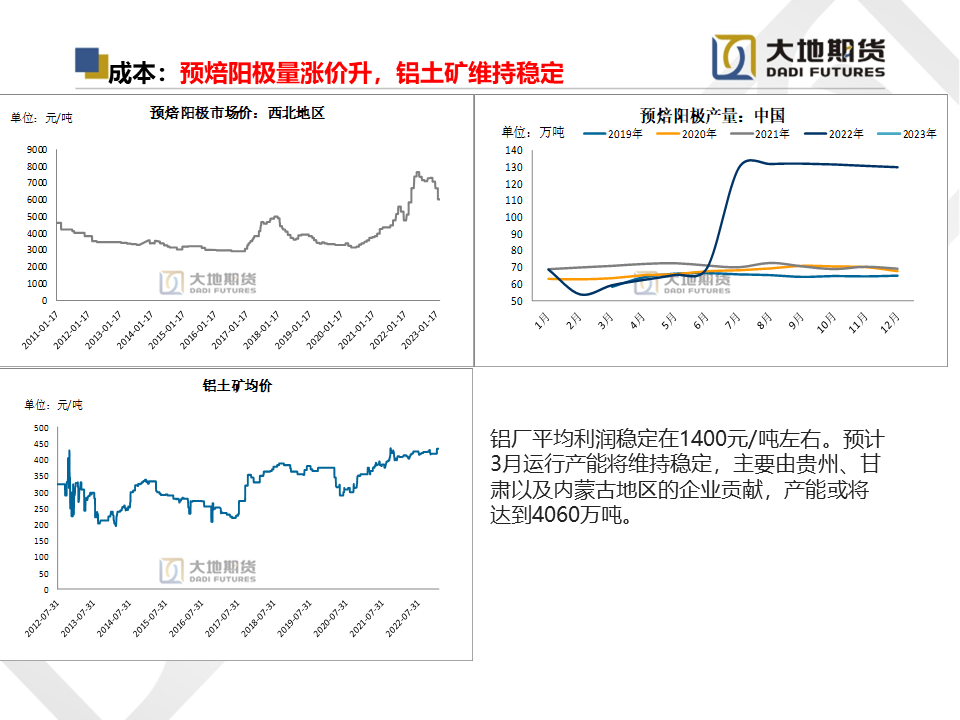

供应:限电引发供应缩减;云南地区电解铝企业正式接到减产相关文件,省内电解铝除文山某铝厂之外,其他铝厂均需要在整体建成产能将减产规模扩大至35%-42%左右,考虑到前期第一轮限电企业已完成20%的减产,根据SMM数据显示,最终折算此次限电减产规模或达67-80万吨附近,短期供给端的压力将有所缓解。

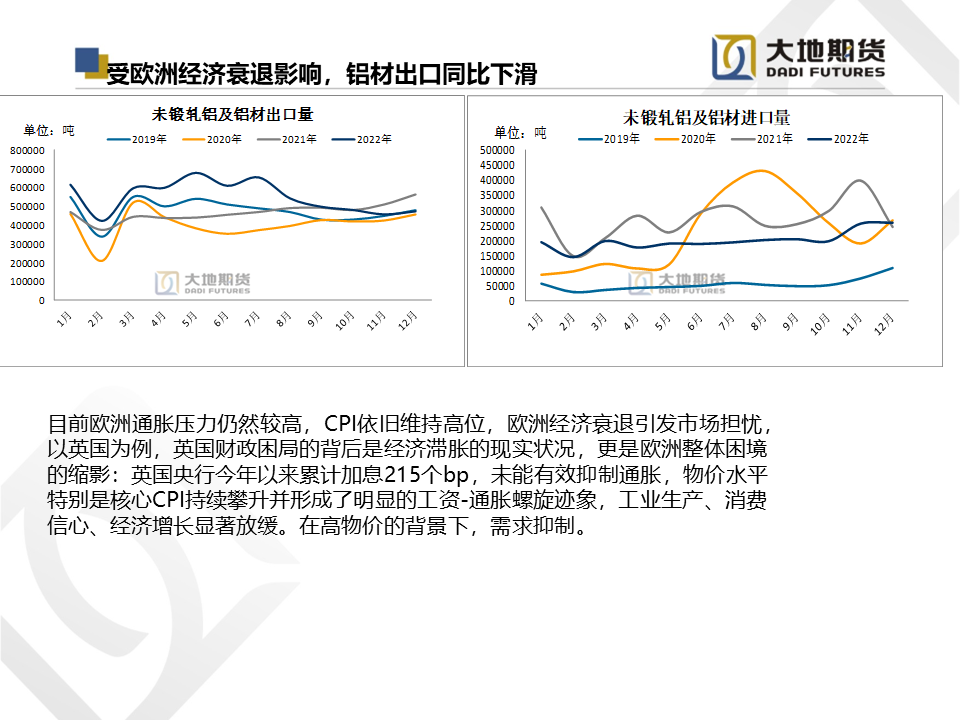

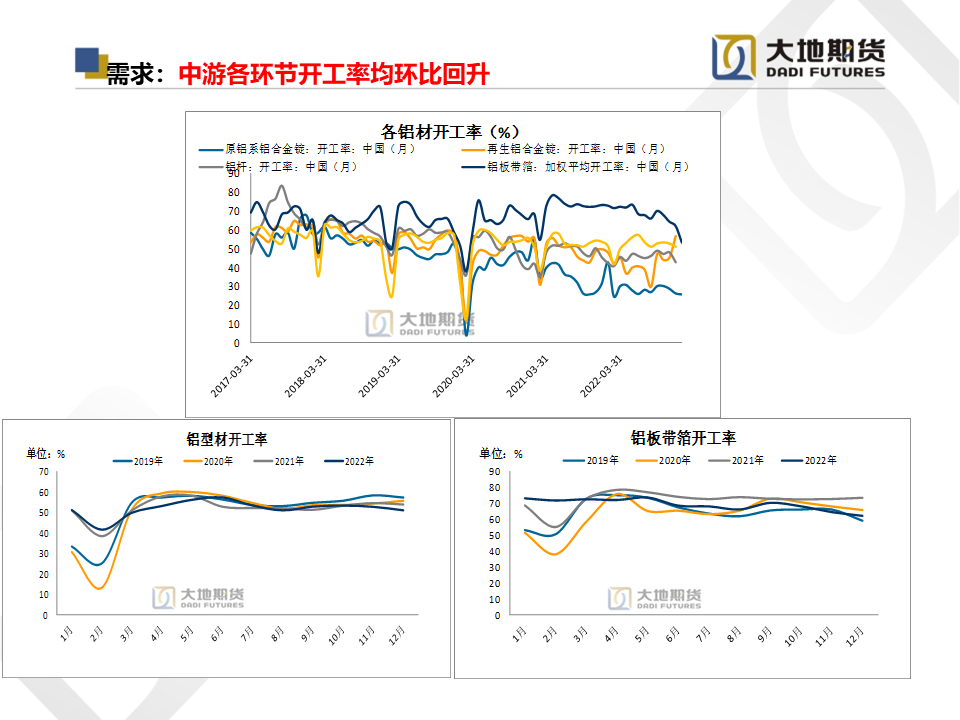

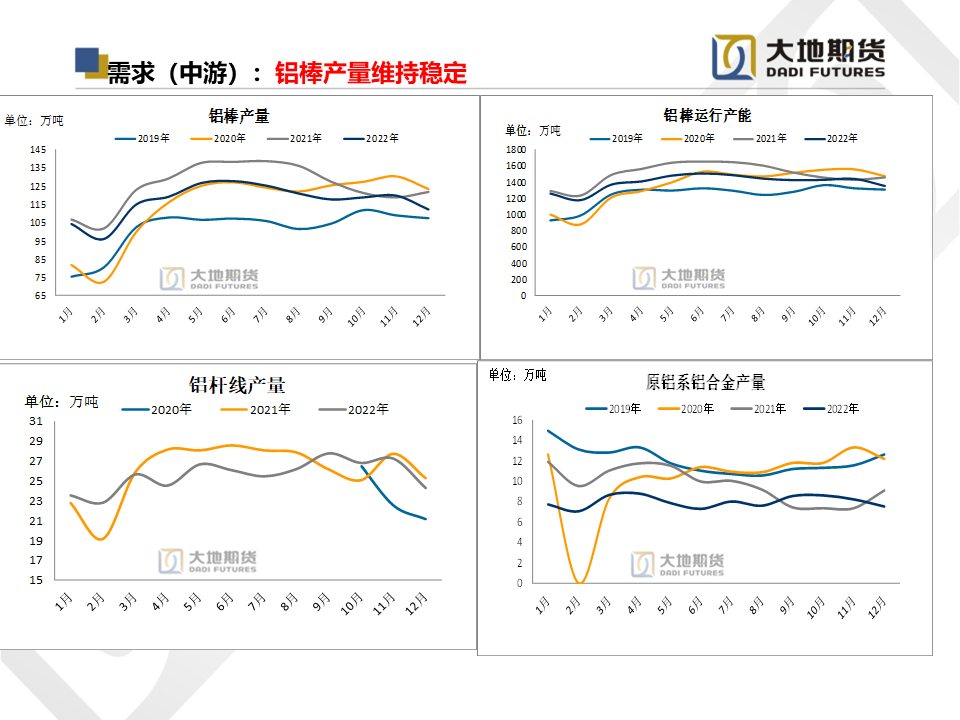

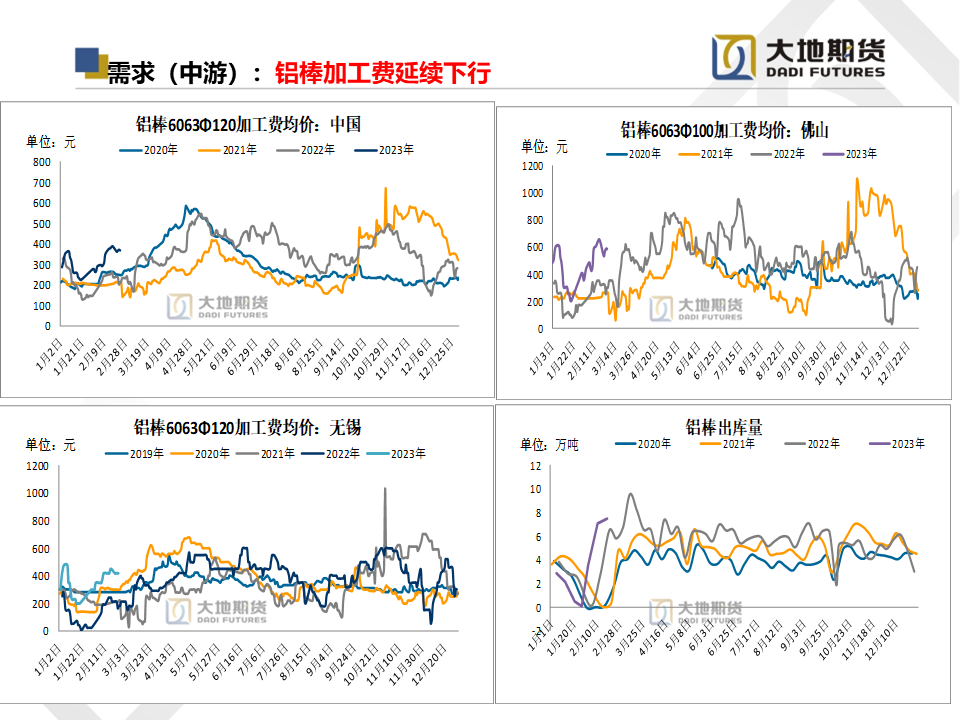

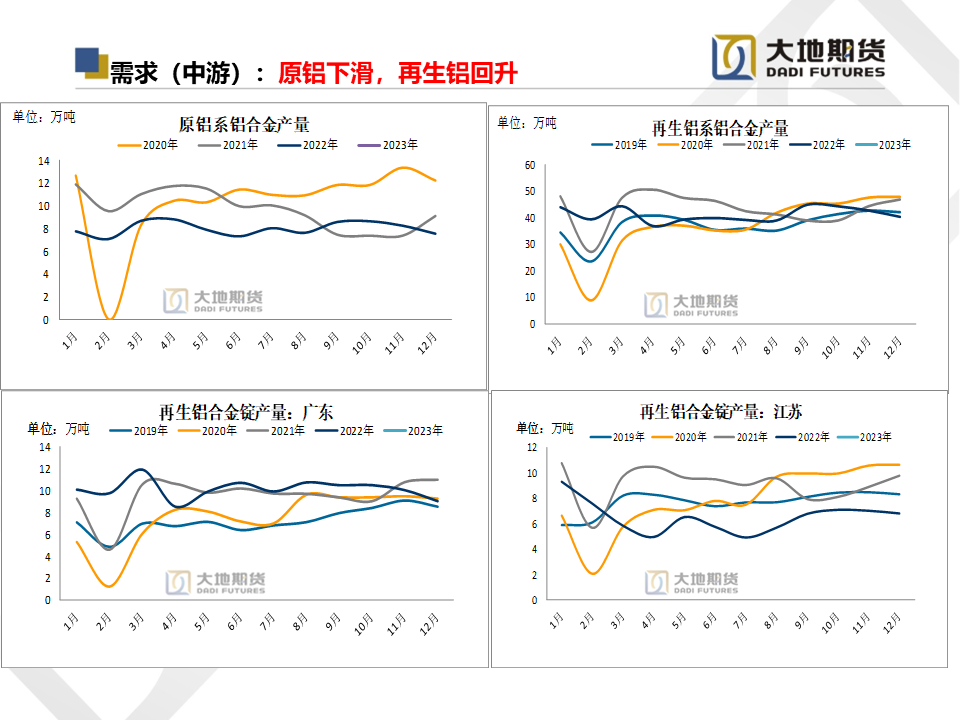

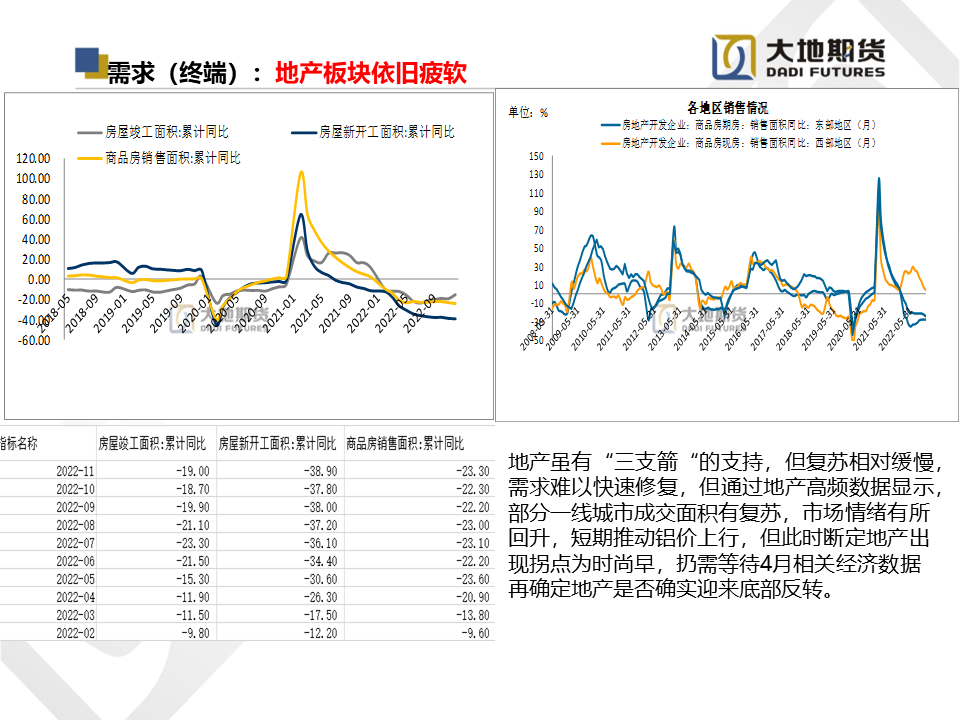

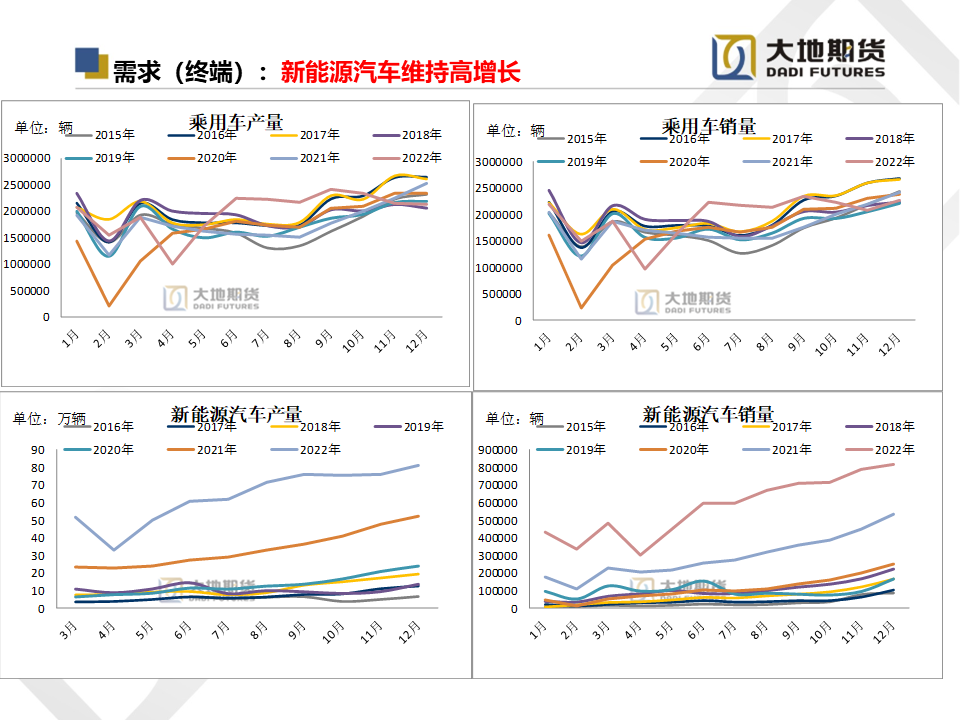

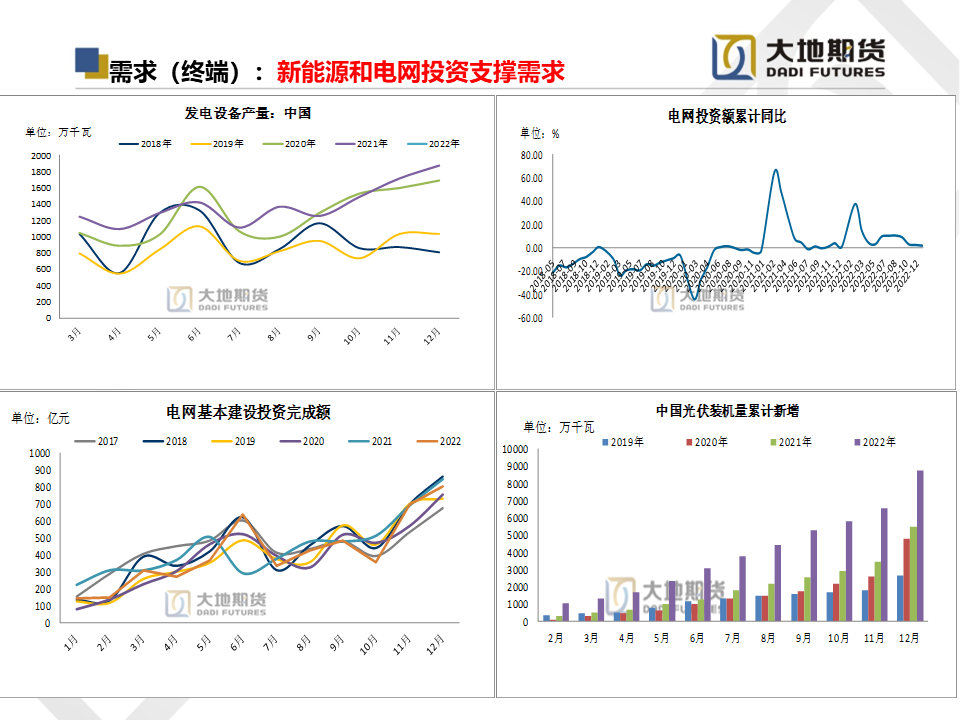

需求:需求逐渐回升,但复苏缓慢;企业订单小幅回补,然而当前下游企业开工仍偏低,叠加国内利好政策传递至下游仍需一定时间,需关注下游入场后市场供需面的博弈情况。

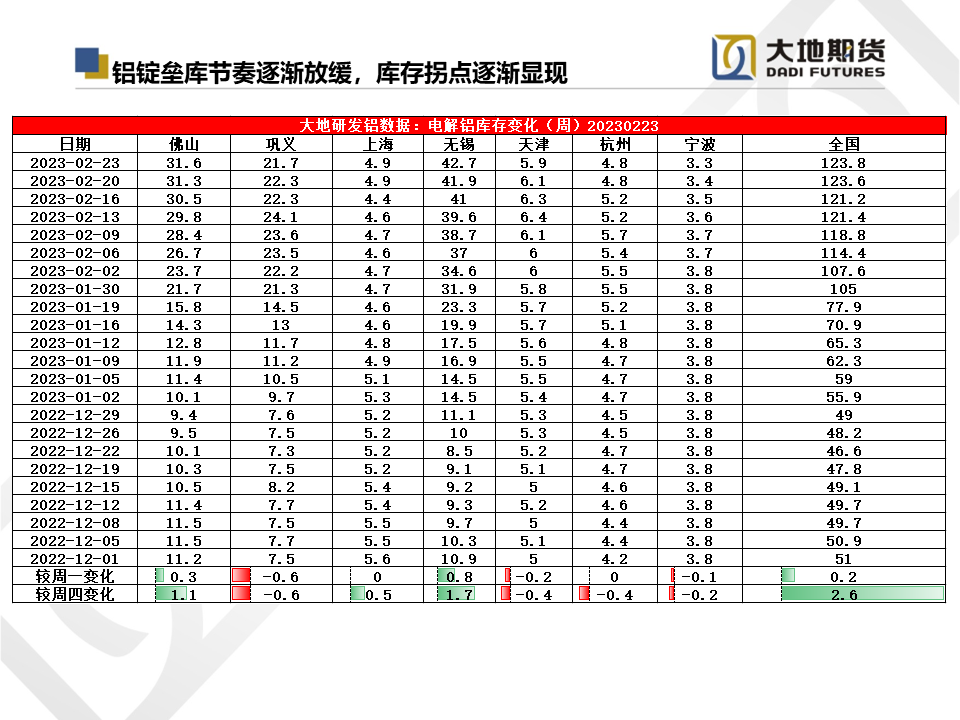

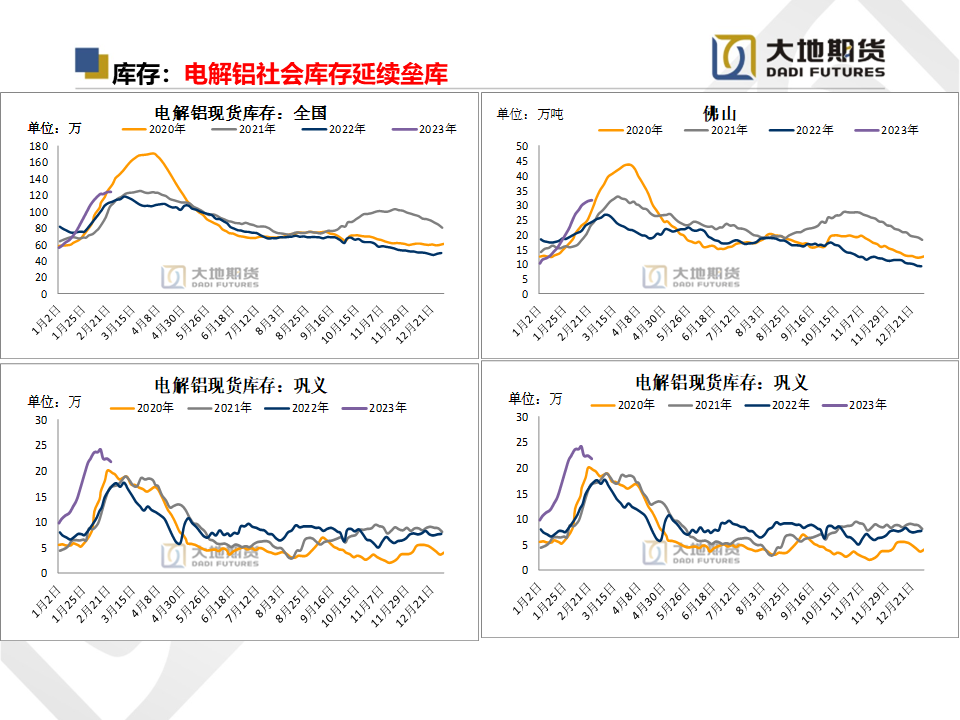

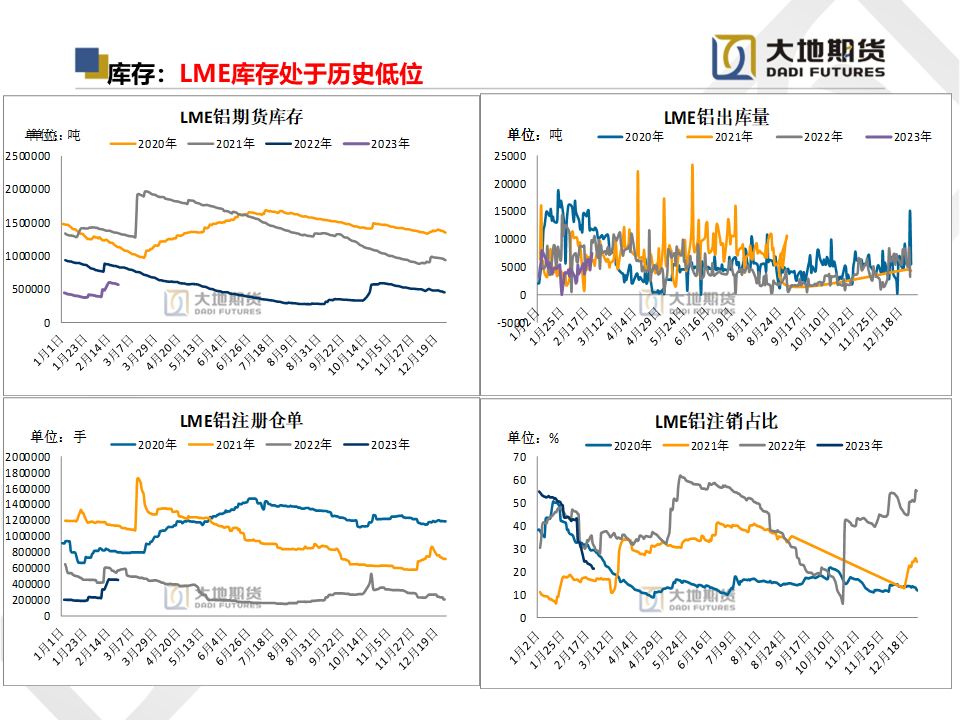

库存:截至2月23日,铝棒+铝锭现货库存145.5万吨,环比+0.45万吨,目前需求缓慢复苏,库存预计在1-2周内出现拐点。

总体来看,随着两会的召开,在经济复苏提振需求、宏观环境边际宽松的乐观预期下,乘新能源之风与地产政策改善,铝的需求有望多点爆发,弱现实强预期将相互靠近,预计铝价易涨难跌;我们认为,23Q1铝价将延续震荡上行的格局。Al2303建议以低吸为主,如回落至17800-18000,可布局多单。

研究团队:金属组

研究团队:金属组

联系方式:0571-86774106

蒋硕朋

从业资格号:F0276044 投资咨询号:Z0010279

张听雨

从业资格号:F3071018