【摘要】近期政策面利好不断,地产方面多家银行与房企已开展合作推进“地产金融16条”,证监会决定在股权融资方面调整优化5项措施,恢复涉房上市公司并购重组及配套融资,11月25日央行决定降低金融机构存款准备金率0.25个百分点。海外方面,美国11月Markit制造业PMI初值为47.6,预期为50,创2020年5月份以来新低,市场对美联储放缓加息节奏的预期进一步加强。近期宏观面整体向好支撑铝价走强,在政策面利好的刺激下,下游拿货意愿逐步增强,且现货运输不畅,电解铝社会库存持续下降至48.1万吨,创2017年以来新低,电解铝现货价格由前期的贴水转为升水,低库存及政策发力对铝价形成支撑,但是消费淡季的预期及外海需求转弱对价格形成压制,近期沪铝价格上探至19100上方,创下近4个月的新高,在高供给、利润改善的背景下,沪铝价格向上突破需要需求进一步的改善。

01宏观改善及政策发力美联储公布的最新政策会议纪要显示,官员们普遍支持调整加息步伐,其中“绝大多数人”同意,很快就到了放慢加息步伐的时候,美联储主席鲍威尔也在周三发表讲话称,即美联储可能在今年最后一次会议上将加息幅度降至50个基点。激进加息对经济增长的影响逐步显现,市场对美联储放缓加息的预期逐步加强。国内政策方面,证监会决定在股权融资方面调整优化5项措施,恢复涉房上市公司并购重组及配套融资。11月25日央行决定降低金融机构存款准备金率0.25个百分点,宏观改善及政策发力支撑铝价走强。

02基本面多空交织

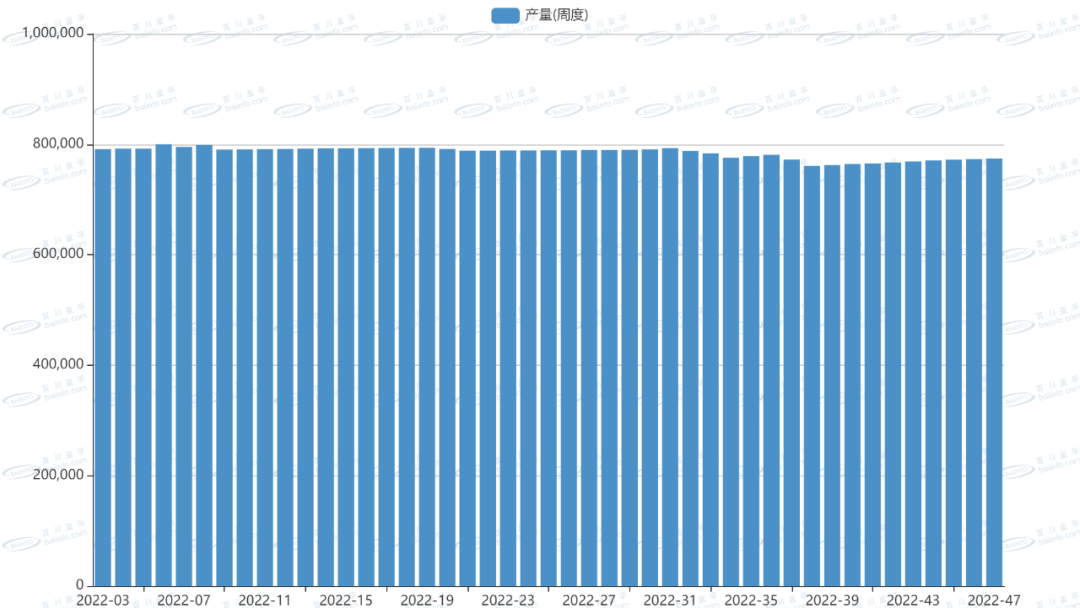

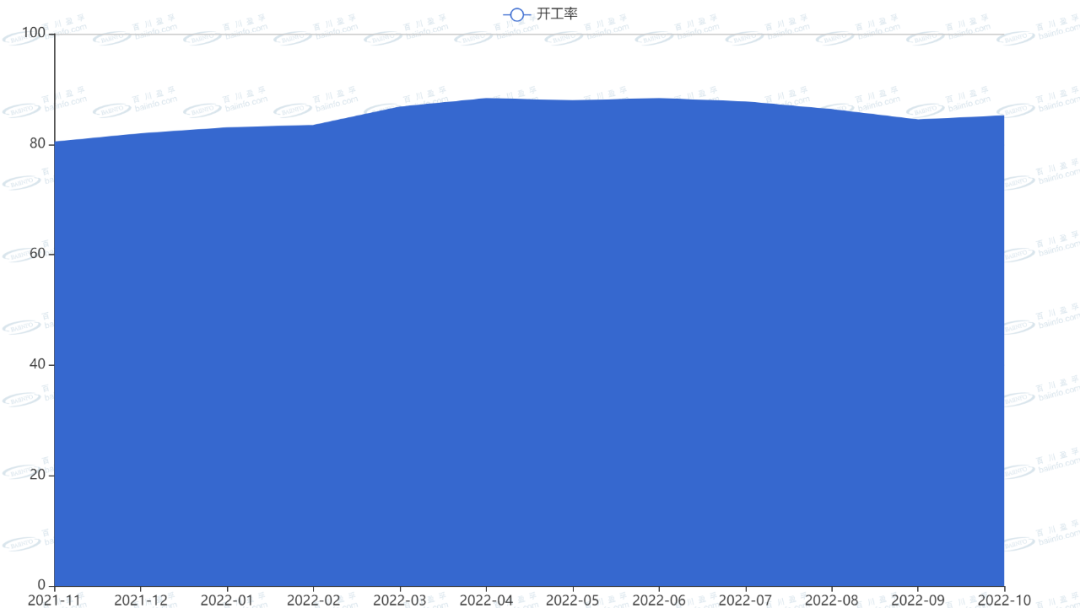

本周电解铝周度产量77.87万吨,产量小幅增长,电解铝企业开工率维持在高位,生产方面,前期四川地区因来水不足,省内电解铝产能全停,目前复产进度较慢,已复产大致40%的产能,云南地区减产的产能预计要明年一季度才会复产,短期内电解铝供给较平稳。电解铝周度产量(吨)

电解铝企业开工率

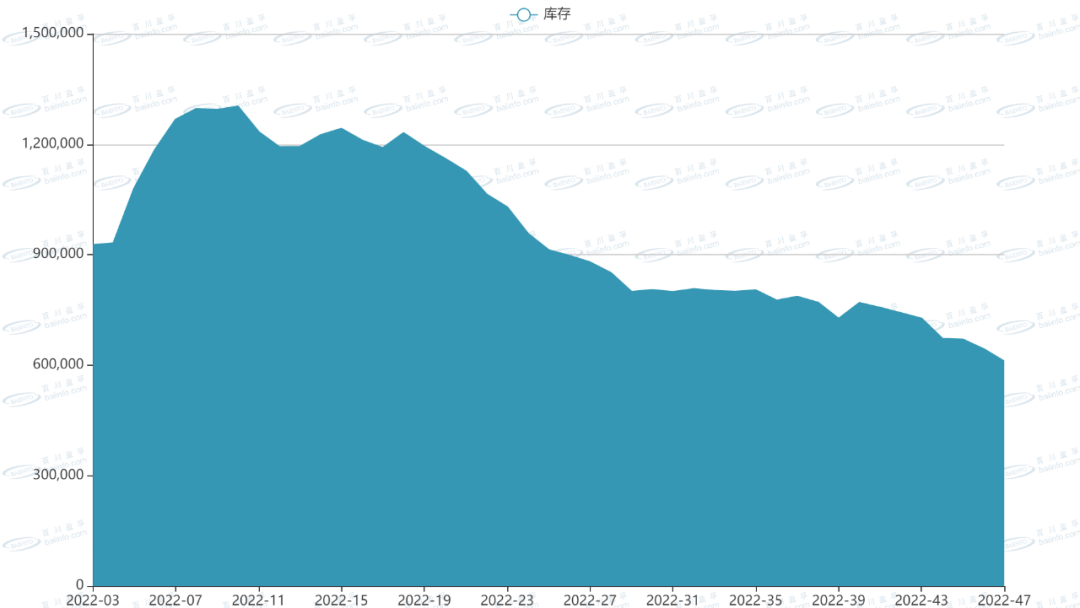

受利好政策刺激及宏观环境改善,下游采购及备货愿意增强,再叠加近期运输不畅,电解铝社会库存持续下降,据百川盈孚公布的数据显示,最新一期的社会库存为48.1万吨,创2017年以来新低。随着消费淡季的到来,市场对需求走弱有所担忧,铝棒库存开始有累库的迹象了,但是铝棒的开工率有小幅回升,需关注铝棒累库的速度及量,短期内铝价依旧会受到库存下降的支撑。

电解铝社会库存(吨)

03总结在政策利好及库存下降的支撑下,铝价近期偏强运行,但是在电解铝高供给、利润改善的背景下,沪铝价格向上突破需要需求进一步的改善,沪铝短期维持高位震荡的概率较大,未来随着美联储激进加息对经济的影响逐步显现,及明年一季度云南地区电解铝企业复产,铝价依旧下探的压力。操作上建议关注跨期正套的机会,期权方面可关注卖出虚值看涨期权的机会。