一、本周行情及盘面回顾

本周沪铝主力合约AL1802震荡偏强,周中涨幅较大;伦铝走势要更为强势,仅周五有所回调。截止周五,伦铝报收2139美元/吨,周涨幅3.78%;沪铝主力合约1802报收于14630元/吨,周涨幅1.25%。

二、宏观和基本面情况

(一)宏观经济数据公布

经济参考报头版刊文称,美联储加息会对世界经济产生一定的外溢效应。对我国而言,理论上来说,美国加息会对美元产生支撑,导致人民币贬值,资本回流美国现象加剧。然而,由于本次加息预期此前已被市场充分吸收,对近期国内金融市场的影响亦有限。我国央行也不必跟随美联储的步伐进行实质加息。

发改委、能源局等十部委共同发布《北方地区冬季清洁取暖规划(2017-2021)》,对北方地热供暖、天然气供暖等做出了具体安排。规划指出,到2019年北方地区清洁取暖率达到50%,替代散煤烧(含低效小锅炉用煤)7400万吨。

中国煤炭工业协会副会长姜智敏在“2018年大宗商品市场高峰论坛”上表示,我国煤炭价格将会保持总体稳定,产能过剩、供大于求的基本面没有改变,全国煤炭市场供应总体上将逐步向宽松转变。

统计局:11月70个大中城市新建商品住宅价格中,50座城市环比上涨,北京和上海房价环比持平,广州降0.1%;多数热点城市新房价格低于去年同期水平;70个大中城市中一线和三线城市房价同比涨幅继续回落。

美国共和党上周末前发布长达1000余页的最终版本税改方案。在这一方案中,共和党人就两院之间的方案冲突达成一致。如果本周两院投票通过,总统特朗普将能够在年底前签署法案,从2018年1月起生效。其中,企业税税率最终定为21%,并从2018年开始下调,时间早于此前传言的2019年。

世界银行将中国2017年经济增长预期从10月的6.7%上调至6.8%,因个人消费和对外贸易支撑增长。但世行维持中国2018和2019年GDP增长预期分别在6.4%和6.3%不变,因为货币政策宽松,而且政府在努力控制信贷和杠杆。

美国共和党最终版税改法案以227票赞成,203票反对在众议院获得通过。但随后美国国会众议院助理们表示,众议院通过的共和党人税改立法议案与参议院规则存在冲突,众议院或需要进行第二轮投票。

美国共和党最终版税改法案再次在众议院获得足够票数通过,议案将交由总统特朗普签署后生效。最终票数为224票赞成,201票反对。外界预计本次税改将触发美国30年来最大规模税务调整。税改主要内容包括,个人所得税最高税率从39.6%降至37%;企业税最高税率从35%大幅降至21%。

美国税改可能令美国年度贸易逆差减少近2500亿美元,降幅约50%。这将是一种会计影响,不是通过提高企业和工人的生产率或改变其他国家的贸易行为实现的,而是通过抑制跨国公司人为将利润转移至美国境外做到的。

美国11月新屋开工129.7万,创2016年10月以来新高,预期125万,前值129万修正为125.6万;11月新屋开工环比增3.3%,预期降3.1%,前值由增13.7%修正为增8.4%。

美国11月营建许可129.8万,预期127万,前值由129.7万修正为131.6万;11月营建许可环比降1.4%,预期降3.5%,前值由增5.9%修正为增7.4%。

日本政府:预计2017财年经济增速为1.9%,CPI为0.7%;上调2018财年经济增长预期至1.8%,下调2018财年通胀预期至1.1%;维持2018财年名义经济增速为2.5%不变。

中央经济工作会议指出:2018年中国将维持稳健中性的货币政策,继续实施积极的财政政策;进一步推进供给侧改革,加大力度提高经济质量;今后3年,打好防范化解重大风险攻坚战,重点是防控金融风险。

美国三季度实际GDP年化季环比终值增3.2%,创2015年一季度以来新高,预期3.3%,此前修正值为3.3%,前值为3.1%。三季度核心PCE物价指数年化季环比终值增1.3%,预期1.4%,修正值为1.4%。数据发布后,据CME“美联储观察”,美联储明年3月加息25个基点至1.5%-1.75%区间的概率为56.4%,明年6月至该区间概率为47.5%。

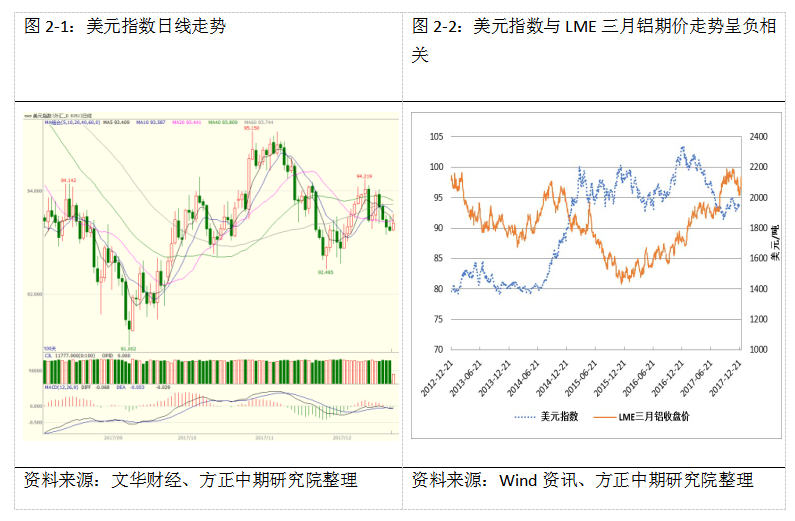

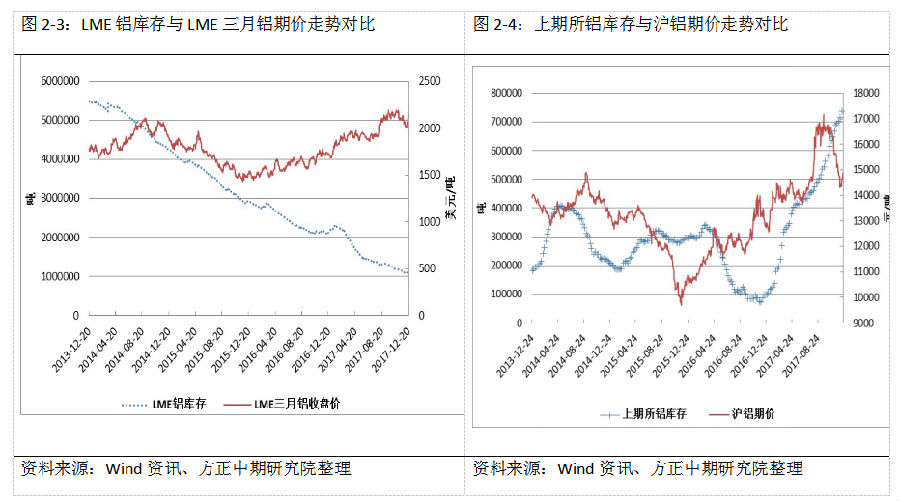

(二)美元指数走势:

(三)基本面情况

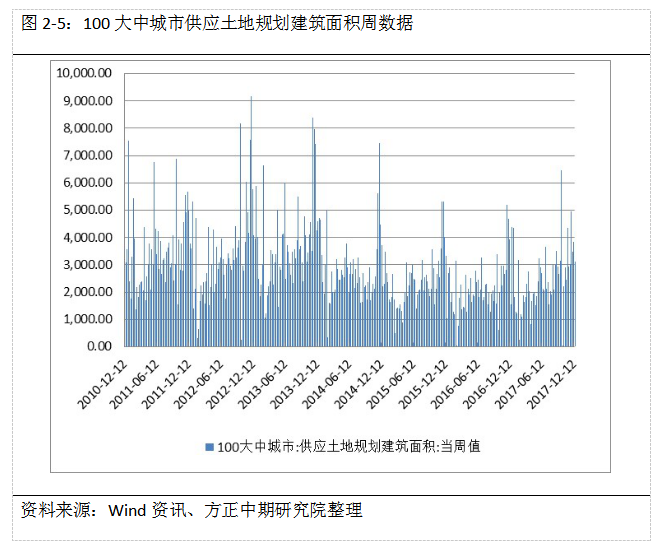

1、上周LME、上期所铝库存均有所下降

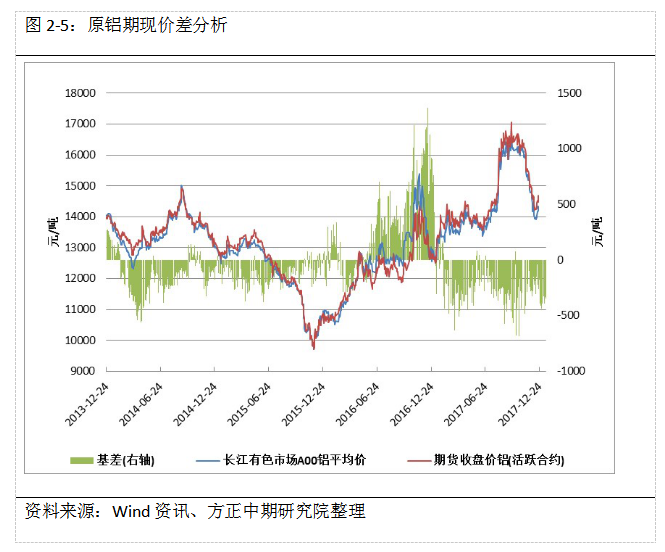

2、上周大中城市土地规划建筑面积有所增长

(四)期现价差分析

本周沪铝现货价格、期货盘面均呈现触底反弹的走势,基差绝对值整体震荡扩大。未来现货、盘面继续同步反弹几率较大,基差也将震荡整理。

三、操作策略

本周沪铝盘面整体维持震荡走强的趋势,周中涨幅较大。从基本面来看,变化不大。电解铝库存继续下降走势,氧化铝价格也继续下行。盘面情绪在经历了连续震荡反弹后,有所回温。由于前期跌幅较大,近期又并无消息面的提振,大幅上涨的概率较小,震荡偏强是大概率事件,建议前期多单续持,关注上方14800一线压力。