一、行情回顾

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铝反弹行情的临界点。沪铝4月初涨破前期下行趋势后开启一波快速的上涨行情,突破了55周均线。随着55周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝突破55周均线后延续强势,近期沪铝大幅下跌,回落至55周均线附近,但此处支撑明显,沪铝长线上行格局未变。

由于前期炒作国内环保整治活动的资金热情减退,国内铝供需关系未现明显好转,11月初沪铝跌破16000点平台后持续下行。14500平台是中期关键支撑,17年初14500平台附近运行时间较长,存在技术支撑,而中期支撑55周均线目前也位于14500附近。同时,14500也是本轮上升的起点,存在强支撑。12.8日周报中我们认为沪铝在此处接近底部,14500附近平台难以打破,近期可能开始筑底。由于沪铝短期风险释放较为充分,下方存在较强支撑。但市场人气不足,加上目前处于淡季,做多动力也欠缺,本周伦铝连续大涨,但沪铝在高库存和市场热情不足的压制下小幅反弹,后市大概率延续目前的震荡上行格局。上方压力15000,下方支撑14000.

二、影响因素分析

1、中国经济数据趋稳,铜供需基本稳定

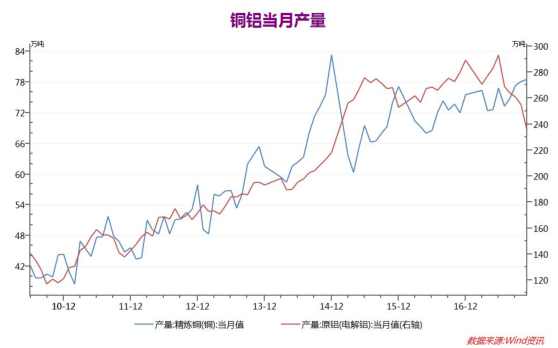

国内精炼铜产量16年持续上行,并在17年3月创出16年以来的新高,但此后铜产量下滑。7月中国实行了最为严厉的环保行动,有色金属去产能成效明显,7月铜铝产量大幅下降。官方公布的数据中,铝产量持续下行,且11月再度大跌。

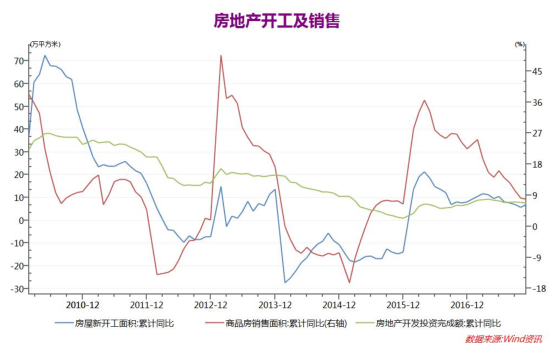

房地产行业持续低迷,11月新开工面积小幅回升,但房地产销售和房地产开发投资完成额均持续下行。在当前的紧政策下,房地产行业景气情况依然不尽如人意。预计未来一年,房地产行业可能延续当前水平,有色金属需求降低。

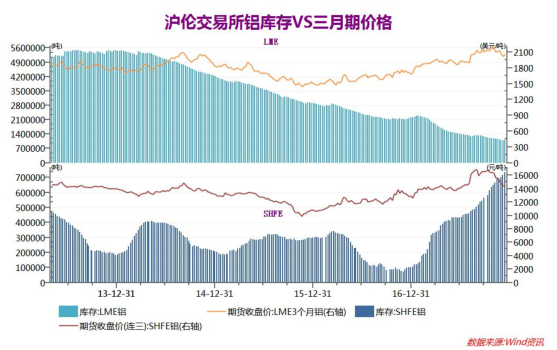

由于受到环保整治的消息刺激,沪铝快速上涨,现货市场观望情绪浓厚。近期现货企业观望情绪依然高涨,且SMM公布的10月国内铝产量大增。伦铝库存持续下行的同时,沪铝库存却持续创出新高,本周沪铝库存继续上涨创新高。

入17年以来,现货铝价一直贴水,7-8月铝价暴涨后,铝价贴水持续高位,现货铝价贴水最高达到500点。而随着铝价下行,现货贴水一度缩小,但市场情绪仍悲观,12月铝现货贴水再度拉大,本周五收盘沪铝现货贴水300点左右。

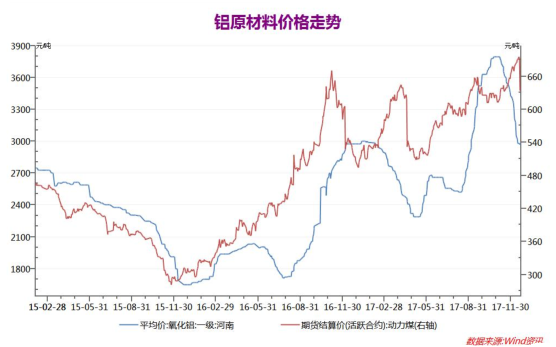

由于环保检查持续趋紧,17年8月开始,氧化铝价格持续暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后小幅回落。近期动力煤和氧化铝价格走势分化,氧化铝价格从高位明显回落,而动力煤价格高位震荡。整体铝原材料价格受市场情绪影响而下行。

2、美国税改立法接近完成,美元整体延续强势

据CNBC最新消息,美东时间夜间美国参议院通过了税改法案,美国众议院也于周二投票通过税改法案,但因程序问题需重新投票。美国总统特朗普:众议院将于明早对税改议案进行投票,若众议院通过,将在当地时间下午1点(北京时间周四凌晨2点)左右在白宫召开新闻发布会。

华尔街日报报道,美国最终版本的税改议案满足了大公司对共和党税改的大部分期望,除了下调了重要的公司税之外,减税速度也有所加快,一些重要的抵扣也得以保留。

美国全国商会(U.S.ChamberofCommerce)首席政策长NeilBradley表示,商界对这项议案总体非常满意。

美联储新任主席鲍威尔将会推动美联储延续当前的加息和缩表计划,2018年美国货币政策较大概率延续强势。与此同时,美国总统特朗普税改计划推进顺利,经过修改后的税改计划通过众议院表决。市场乐观,美元从前期的怀疑中走出,较大概率回归强势。另一方面,税改计划的推进可能有助于美国经济刺激计划的实施,2018年美国有色金属需求上升。

3、11月中国经济数据小幅下降

2017年11月份,规模以上工业增加值同比实际增长6.1%,比10月份回落0.1个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.48%。1-11月份,规模以上工业增加值同比增长6.6%。

2017年1-11月份,全国固定资产投资(不含农户)575057亿元,同比增长7.2%,增速比1-10月份回落0.1个百分点。2017年1-11月份,民间固定资产投资348143亿元,同比名义增长5.7%,增速比1-10月份回落0.1个百分点。

2017年11月份,社会消费品零售总额34108亿元,同比名义增长10.2%(扣除价格因素实际增长8.8%)。2017年1-11月份,社会消费品零售总额331528亿元,同比增长10.3%。

11月份,全国规模以上工业增加值同比实际增长6.1%,增速较10月份回落0.1个百分点。总体看,工业生产增速继续保持在合理区间,生产结构继续优化。

14日中国国家统计局公布了11月份的中国经济数据,数据整体保持平稳,但进入冬季后,国内生产和消费步伐放缓,数据略微下降。工业增加值较10月小幅下降,固定资产投资增速同比回落,而消费品零售增速也小幅下降。同时房地产行业情况继续下行,除房地产新开工面积小幅回升外,房地产开发投资和房地产销售均继续下降。

进入冬季后,国内经济进入淡季,经济增速放缓。在紧政策和稳健偏紧的货币政策下,房地产市场持续收紧。而19日财政部称将积极推进房地产税的推出,国内房地产行业逐步进入存量为主的时代,房地产行业可能延续当前的稳定格局,2018年房地产行业将难以有力拉动有色金属的需求。预计2018年有色金属需求整体稳定,但考虑到国内铜产量持续上行,有色金属供需存在压力。

三、后市展望

美联储新任主席鲍威尔将会推动美联储延续当前的加息和缩表计划,2018年美国货币政策较大概率延续强势。与此同时,美国总统特朗普税改计划推进顺利,经过修改后的税改计划通过众议院表决。市场乐观,美元从前期的怀疑中走出,较大概率回归强势。另一方面,税改计划的推进可能有助于美国经济刺激计划的实施,2018年美国有色金属需求上升。

14日中国国家统计局公布了11月份的中国经济数据,数据整体保持平稳,但进入冬季后,国内生产和消费步伐放缓,数据略微下降。工业增加值较10月小幅下降,固定资产投资增速同比回落,而消费品零售增速也小幅下降。同时房地产行业情况继续下行,除房地产新开工面积小幅回升外,房地产开发投资和房地产销售均继续下降。

进入冬季后,国内经济进入淡季,经济增速放缓。在紧政策和稳健偏紧的货币政策下,房地产市场持续收紧。而19日财政部称将积极推进房地产税的推出,国内房地产行业逐步进入存量为主的时代,房地产行业可能延续当前的稳定格局,2018年房地产行业将难以有力拉动有色金属的需求。预计2018年有色金属需求整体稳定,但考虑到国内铜产量持续上行,有色金属供需存在压力。

由于前期炒作国内环保整治活动的资金热情减退,国内铝供需关系未现明显好转,11月初沪铝跌破16000点平台后持续下行。14500平台是中期关键支撑,17年初14500平台附近运行时间较长,存在技术支撑,而中期支撑55周均线目前也位于14500附近。同时,14500也是本轮上升的起点,存在强支撑。12.8日周报中我们认为沪铝在此处接近底部,14500附近平台难以打破,近期可能开始筑底。由于沪铝短期风险释放较为充分,下方存在较强支撑。但市场人气不足,加上目前处于淡季,做多动力也欠缺,本周伦铝连续大涨,但沪铝在高库存和市场热情不足的压制下小幅反弹,后市大概率延续目前的震荡上行格局。上方压力15000,下方支撑14000。