![]()

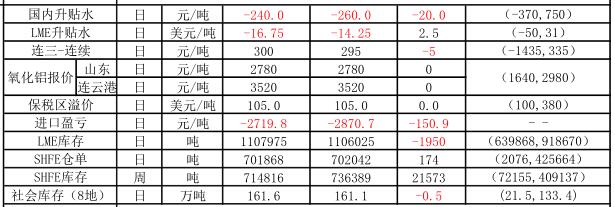

供给方面:开工产能维持在3597万吨,随着新增产能投放,开工产能将慢慢回升;成本端:氧化铝价下跌势头放缓、动力煤维持高位,而其他辅料都有所上涨,行业亏损幅度近期有所降低。库存方面:LME库存略有回升至110.8万吨,上期所继续增加至73.64万吨,社会库存开始连续下降。需求方面,季节性淡季叠加环保拖累,整体表现平稳。

随着前期铝价深度调整,近期受库存下降及废铝进口因素提振铝价有所反弹。但是,国内基本面依旧改善有限,库存下降速度偏慢。且由于企业预计成本下降,亏损企业关停有限。不过考虑到铝行业情况边际改善,配合成本支撑,铝价难以再度大幅下跌。预计周内继续维持企稳走势,操作上建议短期观望,激进投资者可尝试布局多单。

信达期货金属研究员 陈敏华