策略摘要

海外方面,地缘政治带来的能源风险仍在延续,欧洲铝冶炼厂受高成本压力影响,短期内预计难以复产,叠加不断刷新低位的伦铝库存,伦铝价格具备一定支撑。但考虑到在海外持续高通胀背景下,美联储强调“为控制通胀不惜牺牲经济”的思路,表示将继续采取“强力”措施抗击通胀,需密切关注9月议息会议对价格的影响。

国内方面,8月间国内电解铝供应受高温限电影响较前期下降,虽然月末供电问题有所缓解,前期减产地区的电解铝产能或将陆续复产,但由于成本维持高位,部分产能依旧亏损,预计产能释放速度放缓。此外,云南地区因8月降水不足电力供应吃紧,9月间或降负荷生产,预计9月供应端仍存在一定的不确定性。需求方面,随着川渝地区限电缓解及金九银十消费旺季的来临,加工企业对电解铝的需求或小幅好转。随着国常会部署稳经济一揽子政策的接续措施出台,终端消费或受到提振。但考虑到近期国内散点疫情持续扩散,部分地区运输和需求或受到一定抑制,需关注疫情扩散对产业链的影响情况。

价格方面,美元流动性冲击及全球终端需求趋弱的预期加强仍是市场担忧的核心点。若国内政策力度能够体现,消费如期回补,铝价仍有望获得阶段性提振。此外,云南等地区受电力供应影响,供应存在一定的不确定性,对价格也具有一定支撑。综合来看,预计九月间沪铝大致运行区间为17500-19000元/吨。

核心观点

■ 2022年8月产业链各环节情况梳理

原料端:8月间,国产氧化铝市场价格有所下行,月均价格下跌约20元/吨。受西南电力紧张影响,重庆地区某氧化铝厂适当压减产,目前尚未恢复。随着月末供电逐步恢复,前期受限电影响生产的氧化铝企业或将逐步复产。

冶炼端:8月间国内电解铝供应受高温限电影响较前期下降,虽然月末供电问题有所缓解,前期减产地区的电解铝产能或将陆续复产,但由于成本维持高位,部分产能依旧亏损,预计产能释放速度放缓。此外,云南地区因8月降水不足电力供应吃紧,9月间或降负荷生产。

消费端:受疫情、消费淡季和高温限电等因素影响,下游加工企业整体订单表现不佳,开工维持低位,虽汽车和光伏板块用铝情况向好,但整体终端需求较为冷淡。

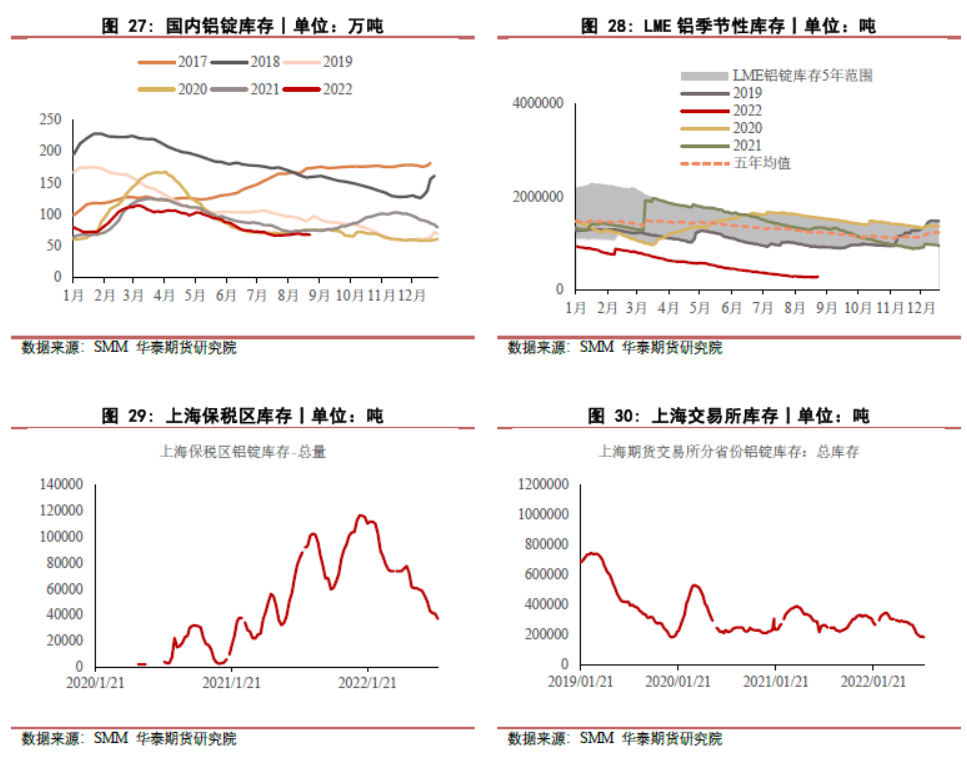

库存:截止8月31日,国内电解铝社会库存68.2万吨,较7月底月度库存总计累库1.2万吨。虽然当月消费表现较弱,但受电力供应紧张影响,供应干扰较多,库存相对维稳。LME库存277050吨,较7月底库存降低4.8%,主因海外供应整体偏紧。

■ 策略

单边:谨慎偏多,大致运行区间为17500-19000元/吨。

套利:中性。

■ 风险

1、海外能源成本下滑

2、消费复苏不及预期

3、流动性收紧快于预期

▌八月铝价综述

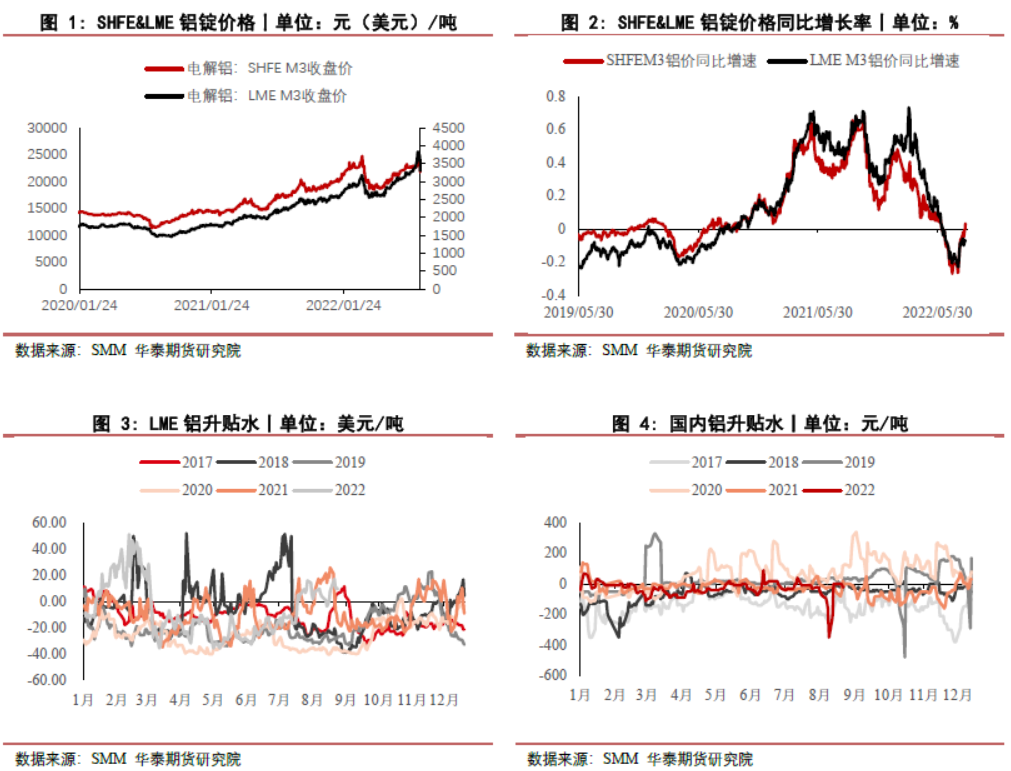

8月间,伦铝均价2431美元/吨,较上月均价上涨17美元/吨,沪铝主力收盘均价为18503元/吨,较上月均价上涨427元/吨。上旬因欧洲与俄罗斯互相制裁,北溪一号天然气运输大幅减少,能源价格再度抬升,导致海外铝厂减产扩大,伦铝价格持续上涨带动沪铝。国内供应同样干扰不断,四川因限电政策升级,省内电解铝产能基本全部关停,重庆和河南也受到电力不足影响,当地电解铝企业出现少量减产,铝价一度上涨至19270元/吨的高点,但受月末美联储偏鹰派发言引发市场担忧、四川电力供应逐渐恢复,国内疫情点状爆发等因素影响,铝价高位回落。

▌九月铝市展望

海外方面,地缘政治带来的能源风险仍在延续,欧洲铝冶炼厂受高成本压力影响,短期内预计难以复产,叠加不断刷新低位的伦铝库存,伦铝价格具备一定支撑。但考虑到在海外持续高通胀背景下,美联储强调“为控制通胀不惜牺牲经济”的思路,表示将继续采取“强力”措施抗击通胀,需密切关注9月议息会议对价格的影响。

国内方面,8月间国内电解铝供应受高温限电影响较前期下降,虽然月末供电问题有所缓解,前期减产地区的电解铝产能或将陆续复产,但由于成本维持高位,部分产能依旧亏损,预计产能释放速度放缓。此外,云南地区因8月降水不足电力供应吃紧,9月间或降负荷生产,预计9月供应端仍存在一定的不确定性。需求方面,随着川渝地区限电缓解及金九银十消费旺季的来临,加工企业对电解铝的需求或小幅好转。随着国常会部署稳经济一揽子政策的接续措施出台,终端消费或受到提振。但考虑到近期国内散点疫情持续扩散,部分地区运输和需求或受到一定抑制,需关注疫情扩散对产业链的影响情况。

价格方面,美元流动性冲击及全球终端需求趋弱的预期加强仍是市场担忧的核心点。若国内政策力度能够体现,消费如期回补,铝价仍有望获得阶段性提振。此外,云南等地区受电力供应影响,供应存在一定的不确定性,对价格也具有一定支撑。综合来看,预计九月间沪铝大致运行区间为17500-19000元/吨。

(一)供应端

电解铝产能增速放缓 供应扰动较多

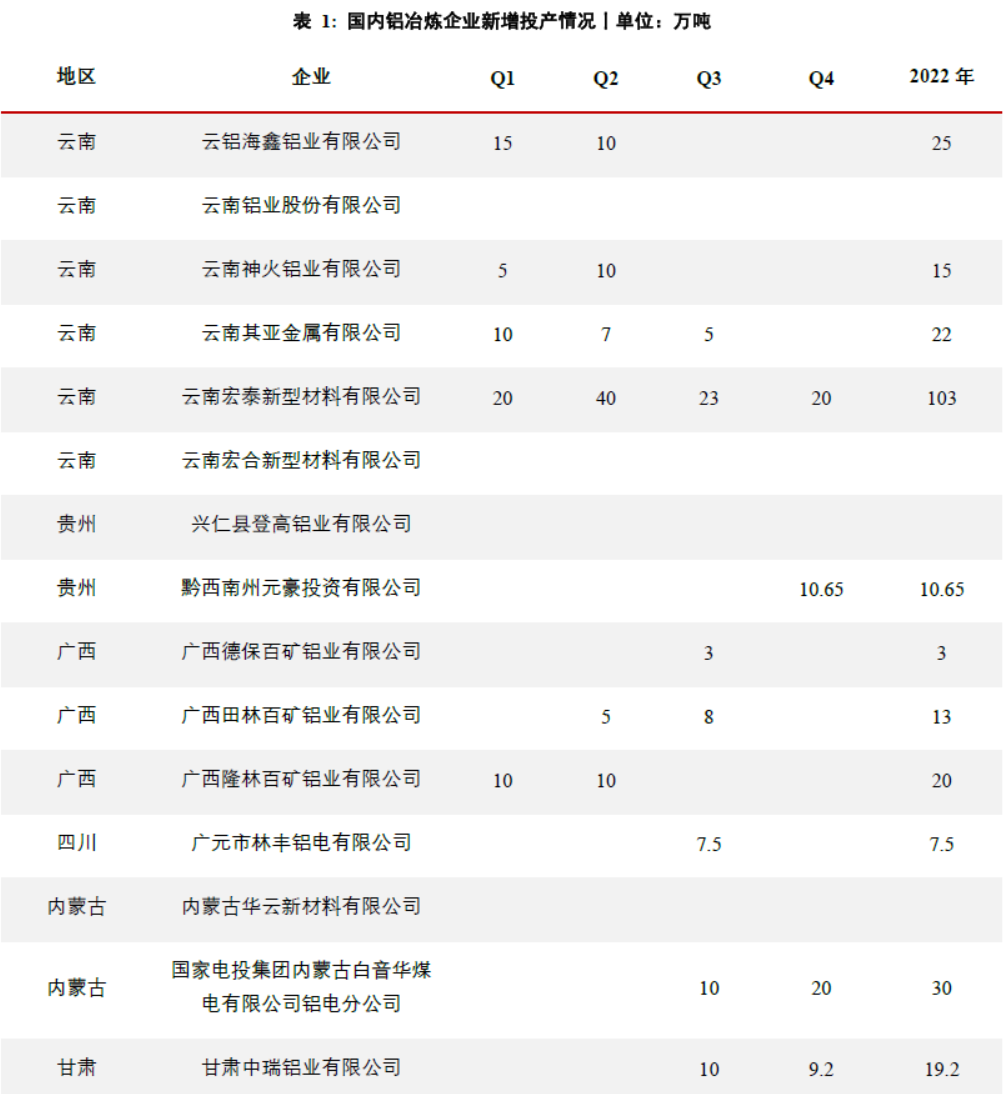

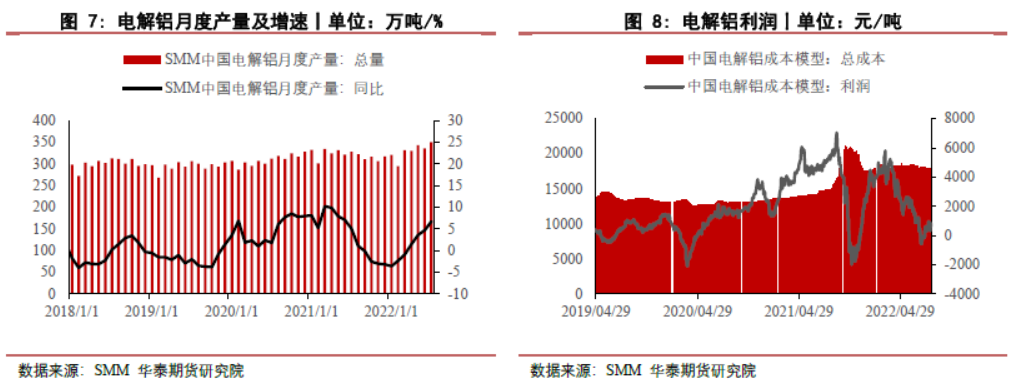

据SMM,2022年7月(31天)中国电解铝产量约350万吨,同比增加6.74%,日均产量环比增长862吨至11.29万吨;2022年1-7月国内累计电解铝产量达2305.9万吨,累计同比增加1.4%。整体来看,7月国内电解铝运行总产能稳步抬升,主因甘肃、云南等地区复产及新增产能持续推进。月内受高成本等因素影响,广西地区复产产能增速放缓。此外,因电力供应紧张,7月起四川等地区出现不同程度的减停产情况,合计减产约7万吨。

进入8月,受高温天气等因素影响,川渝地区因电力供应持续受限当地部分电解铝厂出现不同程度减停产。其中四川地区的107万吨电解铝产能基本处于全部停产状态,重庆地区约3万吨电解铝产能受限,虽然月底供电逐步恢复,但考虑到电解铝因生产工艺问题复产所需时间较长,预计川渝地区电解铝供应端在短时间内难以出现增量。

预计8月国内电解铝产量或在347万吨左右,相较上半年供应端整体增幅放缓。目前来看电解铝运行产能余下增量主要集中在甘肃、广西、云南地区,其中甘肃地区的投产进展较为顺利,预计在9月均能实现达产。但考虑到由于8月份云南主力电站来水偏枯接近5成,电力供应较为紧张,云南省内部分电解铝或于9月开始20-30%降负荷生产,仍需关注电力供应方面对生产是否造成影响。

能源价格波动对海外生产影响较大

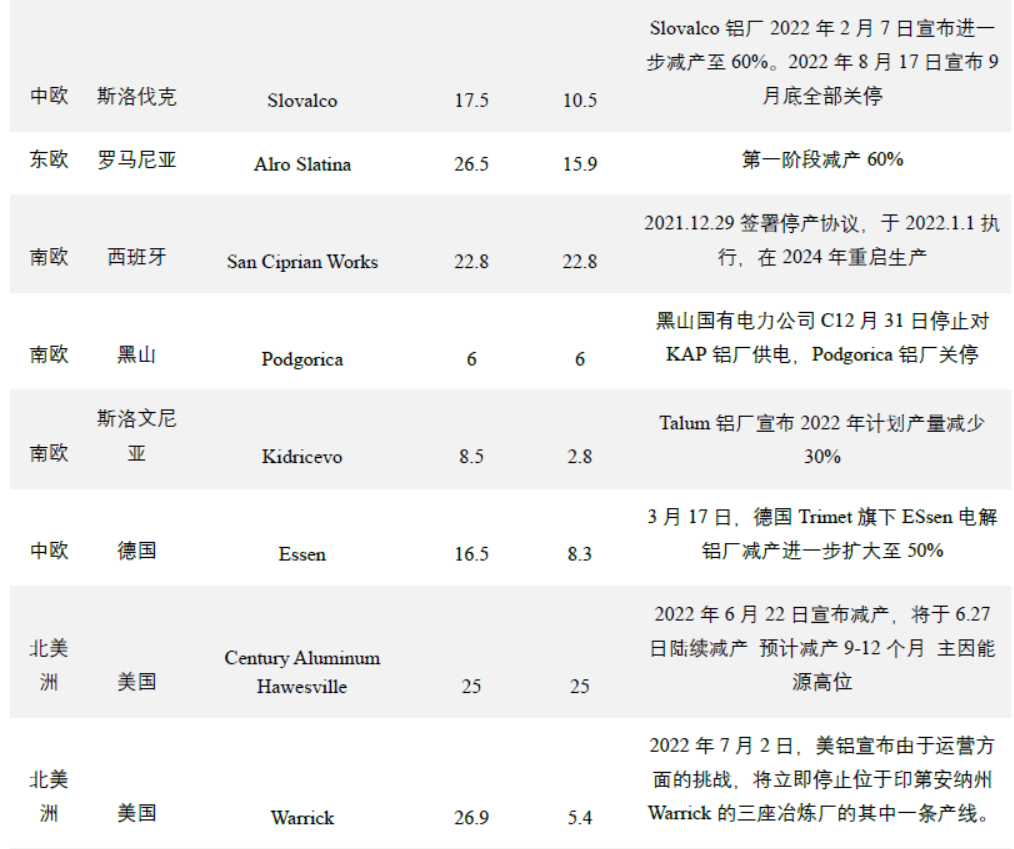

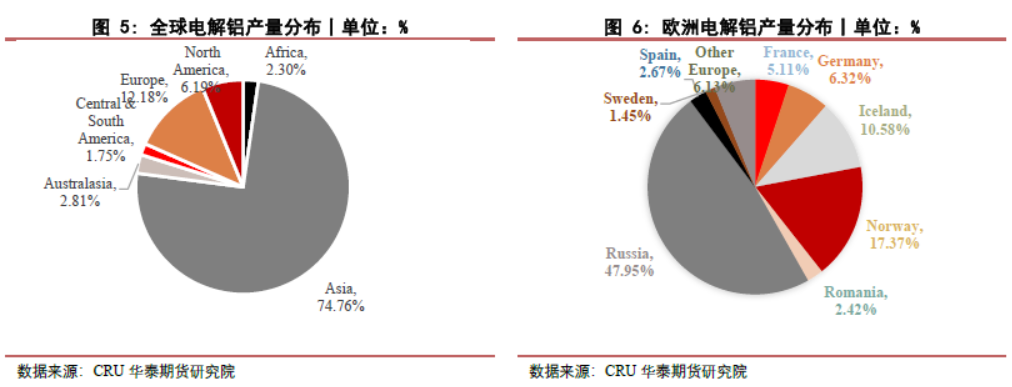

8月间,全球高温干旱天气频发,欧洲能源价格屡次抬升导致当地电解铝企业受成本压力影响减产频发。目前已有部分企业发生减产:1)海德鲁关闭 Slovalco 铝厂电解铝生产,涉及17.5万吨产能,此前已减产40%。2)欧洲大型铝轧制公司Speira正考虑将其德国铝冶炼厂的产量削减至总产能的50%,其位于德国诺伊斯的工厂可以生产约16万吨铝,但目前产量仅为约14万吨。3)斯洛文尼亚铝冶炼厂Talum由于电力成本高昂,该公司将其产量削减80%,该冶炼厂的产能约8.4万吨,当前运行产能20%左右,年化约1.7万吨。此外,海德鲁旗下挪威Sunndal铝厂和美铝旗下Mosjøen铝厂也在8月间开始罢工。目前Sunndal已结束罢工,并未对生产造成影响,而Mosjøen铝厂将在罢工期间停止产品交付,预计在9月19日前减产20%,如罢工持续时间超过9月19日,将每隔一周再减产10%,直到404个电解槽中保留34个电解槽运行。截止目前,欧洲铝冶炼企业共减产近140万吨。

而据SMM统计,全球电解铝建成产能总计约7928万吨,其中欧洲地区总建成产能约1034.8万吨,全球产能占比约13%。若能源价格仍处于高位运行,预计短期内海外电解铝企业难以复产,需关注后续生产情况。

俄铝部分流入 原铝进出口量相对平衡

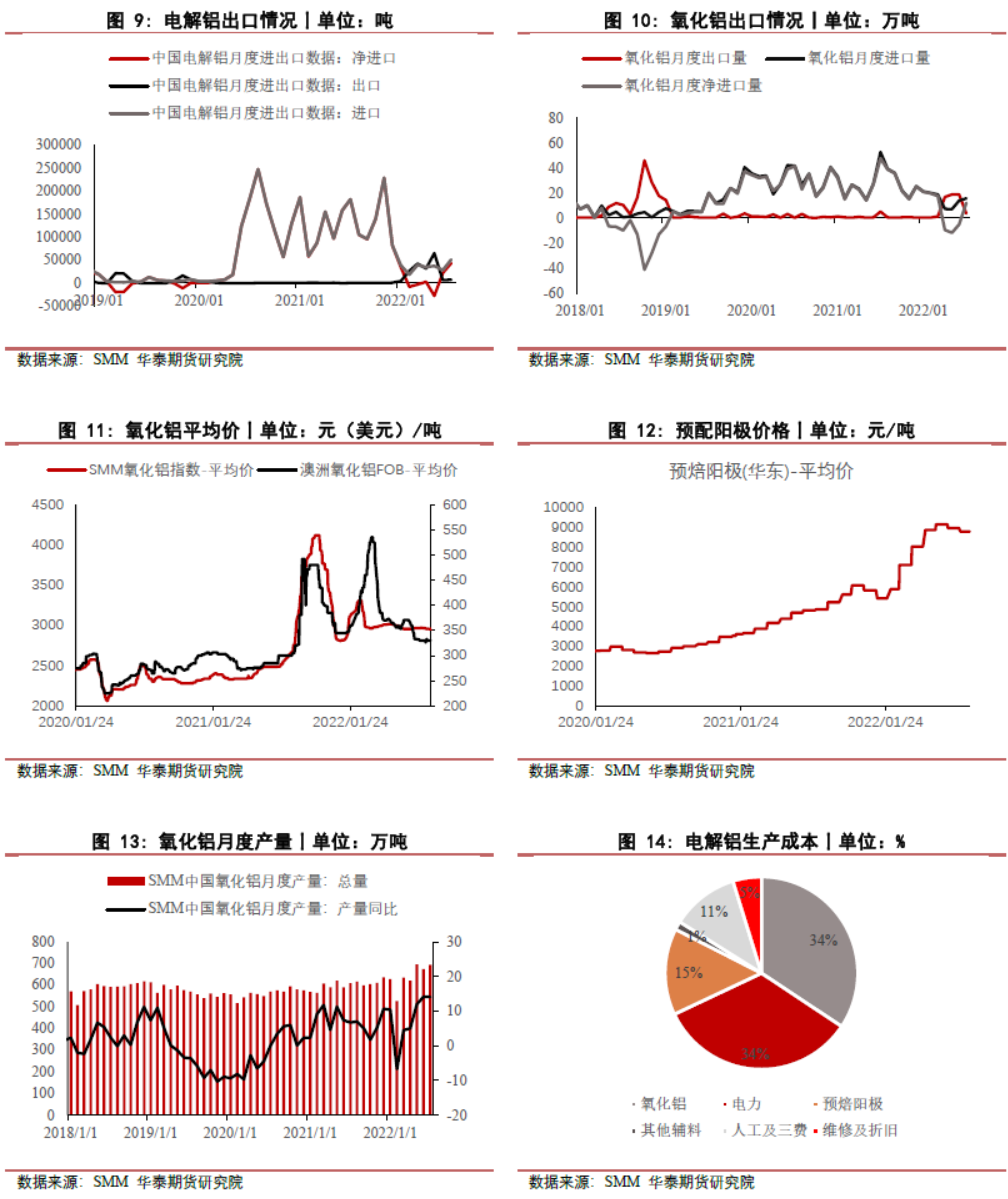

据海关总署,中国2022年7月原铝进口量约为51037.4吨,环比上涨79.1%,同比减少72%。2022年1-7月份国内原铝累计进口总量为24.82万吨,同比减少73.16%。2022年7月原铝出口量约为7589吨,环比上升14.6%,同比增长16倍。2022年1-7月份国内原铝累计出口总量为18.43万吨,同比增长4243.1%。

国内供应量相对稳定,而海外在欧洲、美国等地电解铝减产频发的情况下,供应仍存缺口,今年国内铝锭进口量大幅下滑。预计8-9月国内铝锭或维持小幅净进口的情况,主要是部分俄铝流入。

电解铝行业盈利小幅增长

8月间,国内电解铝企业平均成本基本维持在17800-18000元/吨。其中氧化铝和阳极价格略有下跌,电价维持稳定,成本端原材料价格较上月有所降低。月内因部分地区电力不足,供应端减产频发,铝价受影响上涨,因此电解铝利润较上月小幅增长,但部分高成本地区如河南、重庆、广西等地仍处于亏损的情况。

(二)成本端

氧化铝价格稳中小跌

据SMM,2022年7月中国冶金级氧化铝产量694万吨,冶金级日均产量22.39万吨,总产量环比上月增加2.97%,同比增长14.11%。7月氧化铝运行产能为8171.3万吨,全国开工率为87%。8月间,国产氧化铝市场价格有所下行,月均价格下跌约20元/吨。受西南电力紧张影响,重庆地区某氧化铝厂适当压减产,目前尚未恢复。随着月末供电逐步恢复,前期受限电影响生产的氧化铝企业或将逐步复产。

进口方面,据海关数据,2022年7月中国出口氧化铝3.67万吨,环比大降80.61%,同比降低28.64%。2022年7月氧化铝进口15.8万吨,环比增加14.09%,同比降低70.02%。2022年7月氧化铝净进口12.13万吨。

铝土矿价格易涨难跌

进口矿方面,据海关数据,2022年7月中国共进口铝土矿1059.1万吨,环比增加12.5%,同比增加14.4%,其中从几内亚进口593.67万吨,环比增加3.3%,同比增加36.1%;从澳洲进口314.98万吨,环比增加29.2%,同比减少3.2%;从印尼进口145.47万吨,环比增加38.8%,同比减少11.2%。1-7月,我国累计进口铝土矿7581万吨,同比增长17.7%。目前印尼禁矿政策尚没有定论,但部分氧化铝厂开始储备矿石以备后续需求。

国产矿供应端方面,7月我国铝土矿产量584万吨,环比增加8.4%。1-7月份铝土矿累计产量3806万吨,累计同比下滑32.4%。月内铝土矿价格稳定,较上月基本持平,其中山西平均价格在450元/吨,广西312.5元/吨,河南457.5元/吨,贵州347.5元/吨。国产矿供应紧张且对进口依赖度高已经是近些年的常态化问题,预计铝土矿维持供不应求格局,矿石价格易涨难跌。

(三)消费端

初级加工端订单不足

据百川,8 月铝加工产品价格波动不一,其中1060铝板加工费月均价格为3555元/吨, 较上月下跌109元/吨;6063铝棒加工费月均价格为 357元/吨,较上月均价格下跌136元/吨;1060铝板月均价20608元/吨左右,较上月均价上涨434元/吨左右;6063铝合金圆铸棒月均价19037元/吨,较上月均价上涨396元/吨;ADC-12铝合金锭月均价18602元/吨左右,较上月均价上涨544.05元/吨。

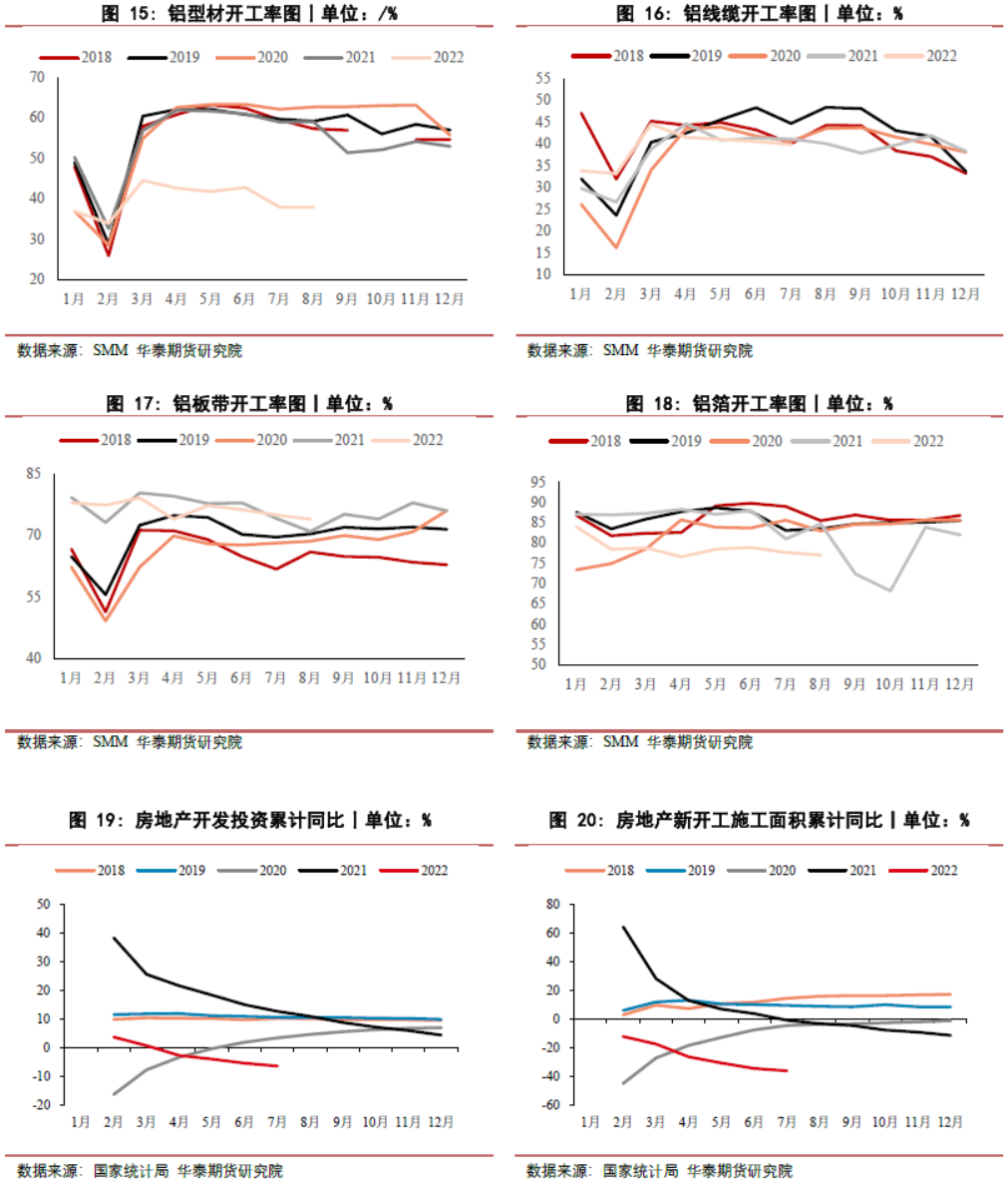

8月间,受疫情、消费淡季及高温限电等因素影响下游加工企业整体订单表现不佳,开工水平维持低位,虽终端汽车和光伏板块用铝情况向好,但整体需求较为冷淡。随着限电缓解以及传统消费旺季的来临,预计9月消费或环比改善,需关注后续政策面发力情况。

地产板块表现较为疲软 新能源用铝持续向好

地产方面表现较为疲软,需等待政策面进一步提振。据数据统计,1-7月份,全国房地产开发投资79462亿元,同比下降6.4%;1-7月份,房地产开发企业房屋施工面积859194万平方米,同比下降3.7%。1-7月份,商品房销售面积78178万平方米,同比下降23.1%,其中住宅销售面积下降27.1%。商品房销售额75763亿元,下降28.8%,其中住宅销售额下降31.4%。

汽车板块整体相对稳定,新能源汽车用铝持续向好。据中汽协数据,7月汽车产销量分别为186.3万辆和186.4万辆,环比分别下降4.1%和7.5%,同比分别下降15.5%和11.9%。1-7月,汽车累计产销分别完成1444.0万辆和1475.6万辆,同比分别增长17.2%和19.3%,增幅比1-6月分别收窄7%和6.3%。新能源汽车方面,7月产销分别完成28.4万辆和27.1万辆,同比分别增长1.7倍和1.6倍。

光伏装机和出口月度数据表现亮眼,市场需求较为旺盛。7月国内新增光伏装机容量6.85GW,同比增长39%;1-7月累计新增光伏装机容量37.73GW,同比增长110%。太阳能电池出口量37592万个,同比增长95.8%,出口金额315.73亿元,同比增长128.4%。

家电板块表现平平,空调、冰箱出口数据继续下滑,但是洗衣机出口有所上涨。7月份空调总销量1467万台,同比增加1.89%,出口量为469万台,同比下降21.7%。7月冰箱冷柜内销466.3万台,同比增长15.2%。7月洗衣机的出口量达到186万台,同比增长16.2%。

整体来看,地产等传统消费板块受疫情和宏观经济较弱等因素影响,略显疲软,但新能源汽车和光伏装机用铝持续向好。新基建方面,5G基建、特高压、城际高速铁路和轨道交通、新能源汽车充电桩是铝消费的重要领域,其大规模投资建设或将带动铝消费恢复,这对于目前疲弱的下游消费有一定利好。

(四)库存

国内社会库存累库幅度放缓

截止8月31日,据SMM统计国内电解铝社会库存68.2万吨,较去年同期库存下降7.1万吨,较7月底月度库存总计累库1.2万吨。8月间电解铝库存整体维稳,虽然当月消费表现较弱,但受电力供应紧张影响,供应干扰较多。考虑到供应仍存在不确定性而随着供电恢复加工企业复产较快,预计9月累库幅度放缓。

能源价格高位波动 LME库存维持低位

截止8月31日,LME库存277050吨,较7月底库存降低4.8%。当前能源价格仍处于高位波动中,海外供应整体偏紧。考虑到当前海外能源危机未见明显缓解,且俄罗斯乌克兰地区政治风险问题反复,预计LME 库存将维持低位。