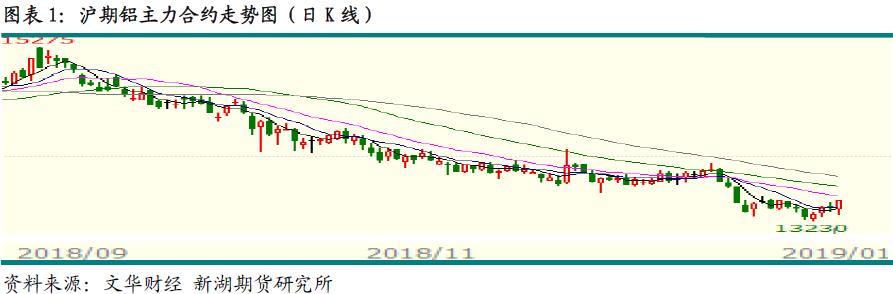

一、一周行情回顾

本周初市场悲观情绪依旧较浓,打压铝价跌破前低,沪期铝主力1903合约最低至13230元/吨。之后随着前期经济数据不佳等利空逐步消化,且近期市场对经济刺激的预期较强,加之中美进入下一轮贸易磋商,市场信心有所提振,本周工业品价格普遍反弹,铝价跟随其他金属反弹。主力1903合约反弹至13400元/吨以上,并收于最高13475元/吨。一周涨0.67%。

本周外盘铝价也触底反弹。虽然对美国将取消对俄铝制裁可能引发供应增加的担忧仍存,不过海外市场供应整体短缺甚至短缺加剧的情况不改,而中美贸易磋商也改善了市场不安情绪。伦交所三月期铝价周初再度跌近1800美元/吨,之后反弹至1850美元/吨。周五进一步涨至1970美元/吨水平。

二、现货市场情况

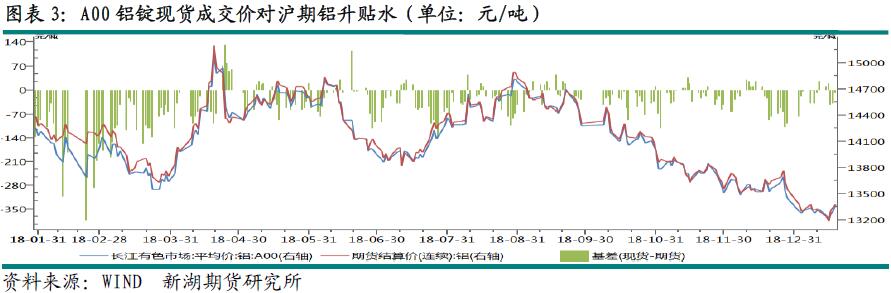

虽然开工率下降,本周铝加工企业依旧入市采购备库,期限价差扩大也引发中间商交投积极性,另外个别贸易商大量采购也提升了市场交投热情,因此本周国内原铝市场整体成交量价齐升。周初现货市场成交价格还在13250元/吨上下,之后进一步跌至13200元/吨水平。随着市场情绪改善,期货价格反弹,现货成交价格也逐渐回升,成交价格一路上涨至13350元/吨以上,华南市场最高接近13400元/吨。两地价差进一步收窄。

交割过后,期限价差回到正常水平,基差跌至-50左右。整体变化有限。

三、库存变化情况

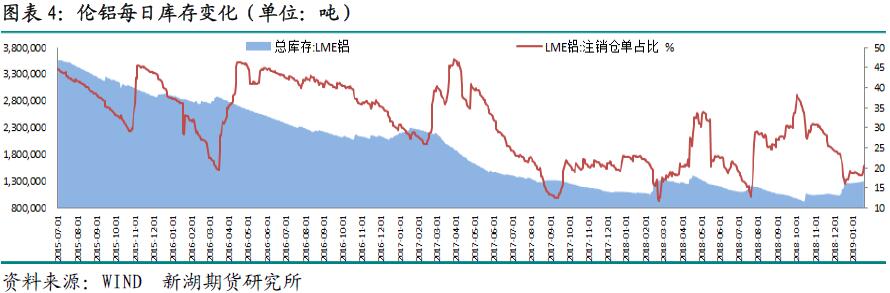

本周伦交所库存继续呈回升态势,一周库存增1.88万吨,总库存上升至130.3万吨。注销仓单本周大幅增加3.32万吨吨至26.9万吨,占比升至20.6%。

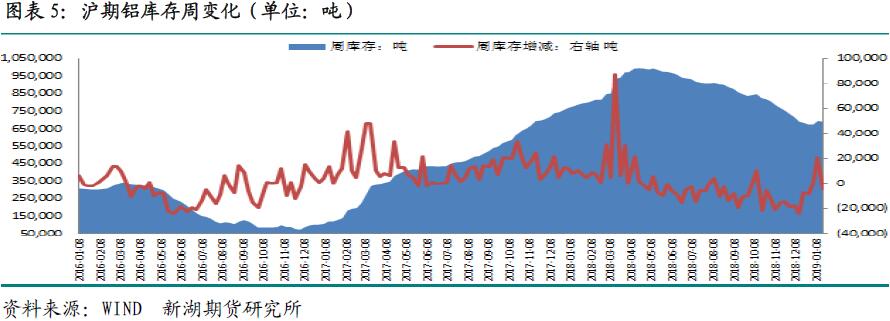

本周上期所铝库存再度下降,一周降0.46万吨,总库存回落至68.8万吨。分地区看上海地区库存下降近3600吨,江苏库存也减少近2000吨,重庆库存下降1000吨,本周河南库存则增1600吨。本周仓单下降近1.5万吨至50.2万吨。

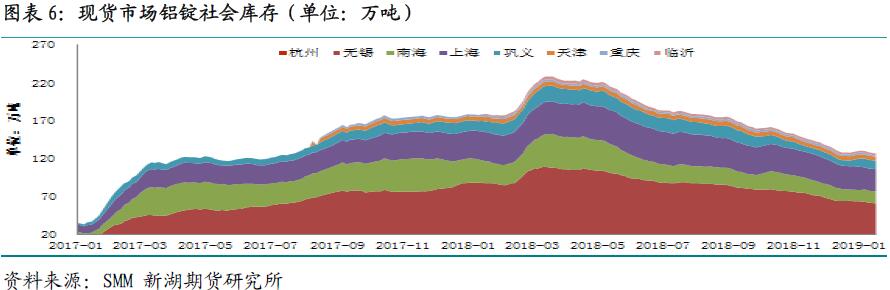

随着春节临近,国内铝加工企业陆续备库,而市场到货量也有限,造成节前库存再度下降的情况。SMM数据显示,本周主要消费地铝锭库存较上周下降近2万吨,总库存降至126万吨低位。不过随着下游加工厂逐渐减停产,消费进一步下滑,库存降幅有限。

四、行情展望

近期国内仍无减产发生,不过由于铝价下跌,部分新产能缓慢投产,整体产量维持相对平稳。而消费则随着春节临近而逐渐下降。全年国内铝终端市场表现欠佳致使铝消费减速。其中汽车市场表现尤其明显,上半年汽车产销仍表现尚可,下半年则急剧萎缩,致使全年产销均录得一定幅度下降,拖累铝消费。不过去年铝材出口大幅增长,全年未锻轧铝及铝材铝价出口累计同比增20.9%,抵消了部分终端市场的不利影响。不过2019年整体经济形势愈加不乐观,经济增速将进一步下降。而春季前后消费更是将下滑至最低水平。

本周氧化铝价格轻微下降,年前铝厂备库需求及铝土矿价格坚挺也暂时抑制了氧化铝价格下跌。不过由于后期氧化铝新产能投产量预期较大,其价格仍有下跌风险,这意味着电解铝成本重心不稳。

综合看,随着春节临近,消费将逐渐下滑至谷底,在无减产的情况下,原铝市场基本面将进一步转差,铝价仍存在较大下行压力。短期虽然有经济刺激预期及中美贸易摩擦趋缓使得市场情绪改善,但是否出口刺激方案及对铝消费能否有明显提振仍待观察,另外减税降费落地仍需时日。因此短期因情绪改善而促成的反弹或难以持续,后期铝价下行压力不减。操作上建议维持逢高沽空思路。